Такой вид страховки защищает имущество, купленное на целевые кредиты. Чаще всего оформляется страховка на купленную в ипотеку квартиру. При этом имущество будет защищено только от страховых случаев или полного разрушения, поэтому следует обратить особое внимание на их перечень при составлении договора страхования имущества. Так же стоит обратить внимание на автокредит – только по нему страхование имущества обязательно по закону.Страхование кредита выгодно и банку, и заемщику. Банк получает гарантию выплаты, он защищен от потери своих денег и поэтому чаще готов пойти на уступки при оформлении договора. Клиент же защищает себя от несчастных случаев, получает более выгодные проценты. При этом зачастую компенсация при наступлении страхового случая превышает общую сумму взносов в несколько раз, что весьма выгодно.

Заёмщик думает, что не прогадал, но в действительности общая сумма банковских денежных средств вместе с процентами и страховкой выходит более крупной, чем у долга с более высокими процентами, но без страховки, что является типичным маркетинговым ходом, действующим весьма эффективно. Нам предстоит выяснить, возможен ли отказ от страховки после получения кредита, и если да, то каким образом.

Закон о страховании Ещё совсем недавно, оформляя кредит и подписывая заявление на страховку, человек уже практически не мог дать обратный ход. Дальнейшие обращения в банк и соответствующие компании отметались категорическим отказом: раз заявление подписано самим заёмщиком, то действие его было обдуманным и добровольным.

Решалась такая проблема через суд, но только в том случае, если человек мог доказать факт навязывания услуги.

Досрочное погашение и возврат страховки Можно ли вернуть страховку, если кредит погашен досрочно? Так как полис оформляется на срок выплаты ссуды, человек, который погасил её полностью досрочно, имеет право на получение части платы за услуги страхования. Если кредит был взят на два года, и за страховку было отдано 60 000 рублей, то в случае выплаты его через год полагается вернуть 30 000 рублей.

Вообще, с этим вопросом нужно обратиться в банк. Заявление на возврат средств составляется или тогда, когда пишется заявление на досрочное погашение, или же сразу после закрытия кредита. Для решения данного вопроса банк может направить клиента непосредственно в страховую компанию.

Там же он может затребовать образец заявления отказа от страховки. Действовать самому или обратиться к юристу? Если возвращать страховку в течение предусмотренных законом пяти дней, помощь юриста не понадобится.

Так как же оформить отказ от страховки после получения кредита? Об этом далее.Все остальные виды услуг, сопровождающих заключение договора по кредиту, являются добровольными. Страховка может быть возвращена по наличным, товарным кредитам, кредитным картам и т.

п., которые сопровождаются:

- страхованием жизни клиента;

- титульным страхованием;

- полисом на случай сокращения на работе;

- защитой от финансовых рисков;

- страхованием имущества заёмщика.

- все средства за минусом страховой премии, начисленной за период фактического действия страховки;

- определенный процент средств, установленный условиями договора для конкретного периода времени, прошедшего с момента оформления страховки.

Доскональное изучение вопроса не всегда гарантирует положительный исход дела.

Главная › Последние статьи › Кредитование › Отказ от страховки при оформлении кредита – в каких случаях он возможен? 03.03.2017 Вадим Петренко Содержание статьи

- Страхование жизни и здоровья заемщика.

Именно поэтому банки зачастую продают дополнительные услуги как часть коллективного договора (по факту банк выступает страхователем), и возврат страховки в период охлаждения становится невозможным. Доступные пути отказа от страховки Многие думают, что страхование – обязательная процедура при взятии кредита.

Однако российское законодательство утверждает добровольный характер страхового договора. Загвоздка в том, что финансовая организация может отказать в займе даже без указания причины. Чаще всего клиентам даётся такая альтернатива:

- Программа с низкой процентной ставкой и обязательным оформлением страхования.

- Более высокие проценты и отсутствие страховки.

Многие боятся, что вариант №2 невыгодный. И поэтому сами соглашаются на ненужные им дополнительные услуги.

Навязывать вам услуги какого-либо страховщика никто не имеет права. Последствия отказа от страхования по кредиту обычно состоят в отрицательном решении или предоставлении вам ссуды под более высокий процент Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке.

Если же вас не уведомили, а просто поставили галочку о вашем согласии, то вы имеете право подать жалобу в Роспотребнадзор или Федеральную антимонопольную службу. Кроме того, вы на законных основаниях можете требовать расторжения договора.

Больше читайте на этой странице Страховка стоит денег и не каждый клиент банка готов платить лишнее по кредиту. Но существуют виды займов, где она является обязательной.

При оформлении ссуды на автомобиль или жилье отказаться от страхования не удастся, так как по закону оно является неотъемлемой частью договора. При автокредитовании можно не заключать договор КАСКО, но тогда процентные ставки будут слишком большими.

Во всех остальных случаях страхование заемщика не является обязательным. Данная услуга полностью добровольная, и на этапе оформления кредитного договора вы можете ею не пользоваться.

В частности, при потребительском кредитовании вернуть страховку по кредиту можно тремя способами:

- подать заявление об отказе от страхования в течение 5 дней со дня оформления договора страхования (по новому закону любой страховщик обязан вернуть всю сумму страховки), либо в течение 30 дней со дня получения кредита (практикуется некоторыми банками);

- исключить страхование из пакета обслуживания банка;

- расторгнуть договор со страховой компанией до окончания срока действия страхового полиса.

Возврат страховки при ипотеке и автокредите практически невозможен, поскольку в этих случаях страхуется залоговое имущество, а не возможности самого заемщика. Отказаться от такой страховки до момента полного погашения кредита нельзя.

Но часто бывает, что повышенные проценты обходятся дешевле, чем платежи по страховому полису, которые могут составлять до 30% от всей суммы. Если же клиент выбрал первый путь, он имеет право получить кредит, а затем законно оформить отказ от страховки (образец заявления ниже).

Когда заявка одобрена банком и договор подписан, оплату дополнительных услуг заёмщик может посчитать неоправданной и отменить. Способы Отказаться от страхового полиса можно двумя способами:

- обратившись в банк с письменной просьбой;

- через суд.

Также отказ можно оформить в случае, если в течение полугода кредит выплачивался исправно.

ВНИМАНИЕ. За последнее время увеличился СПРОС на услуги нашей компании. Не упусти возможность получить бесплатную консультацию!

Законный метод работы с банками, приставами и коллекторами. Супер услуга для МЛМ компании, люди идут сами и без уговоров. Спрос огромный. Нынче каждый 5й не может платить по кредитам, к концу года(по прогнозам) каждый 3й не сможет платить. Наши юристы помогают законно работать с банкирами, приставами, коллекторами. Убирают штрафы, пени, комиссии, страховки и дают на оплату кредита рассрочку. Компания оплачивает офис (частично или полностью) для работы с населением. За 2 недели открыто 25 офисов по России

Мы уверены , что Вам такое говорили. Теперь Вам можно эту страховку вернуть, комиссии, которые Вы уплатили при получении кредита тоже можно вернуть. У Вас 10 000, 20 000, 40 000 pублей на полу под столом лишние валяются? Просто обратитесь к нашим юристам и верните эти дeньги

Читал много постов о том что банки в 99% навязывают страховку по кредиту (страхование жизни и здоровья заемщика). Но ни разу не прочитал верного способа отказаться от этой услуги. Так вот, на личном примере я готов поделиться о том, что банк может и захочет умолчать, а именно «ПЕРИОД ОХЛАЖДЕНИЯ».

Мне нужны были деньги, срочно, подал заявку во все банки, где быстро её могли рассмотреть. Банк N выдал мне кредит на 130 000 + 54000 на страховку. Итого 184 000 рублей под %. Согласитесь 54 000 руб. многовато для такой суммы займа, на эти деньги можно застраховать свою жизнь на более выгодных условиях. Например, в случае наступления страхового случая ( не дай Бог конечно, но все мы смертны) банк получит свои 184 000 рублей, а если бы я застраховался на 54 000 в другой компании, то премия бы составила 300 — 500 тыс. рублей и была бы передана моим родным, а не банку.

На следующий день я пришёл в отделение банка и попросил рассмотреть возможность отказаться или уменьшить выплату страховой компании по уже заключённому договору потребительского кредита. Девушка консультант тут же достала бланк заявления, в котором я должен был изложить суть проблемы/просьбы и указать номер телефона для связи. Заявление будет рассмотрено в течении 3-5 дней, после чего банк свяжется со мной.

Было ощущение нае..лово, поэтому я решил обратиться за помощью к юристу. Каково же было моё удивление, когда я узнал что консультация юриста бесплатная, нужно только записаться и приехать со всеми бумагами. Что я сделал. Миленькая девушка юрист посоветовала мне написать заявление сразу в страховую компанию минуя банк. Так же от неё я узнал о постановлении центробанка «О периоде охлаждения» — простыми словами банк, а вернее страховая компания обязана вернуть 100% страховой премии (в моем случае 54 000) если я напишу заявление в течении 5 дней ( с 2018 года в течении 10 дней).

То есть банк намеренно хотел, чтобы я не дергался 3-5 дней и ждал ответа на своё заявление. Через 5 дней вернуть деньги нельзя!

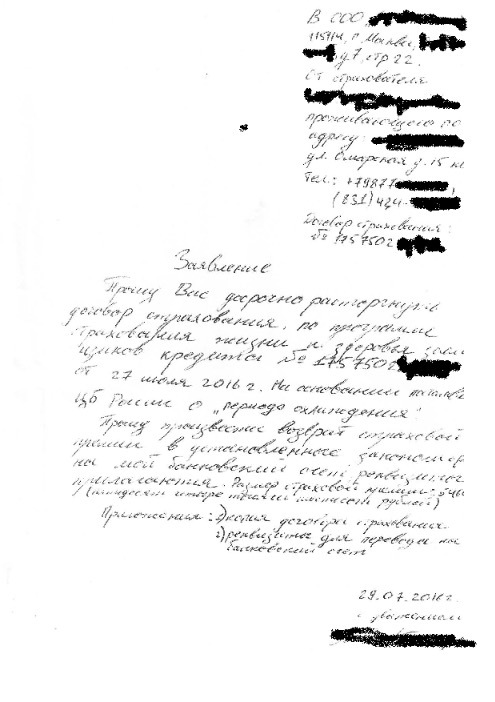

Вооружённый знаниями и практическими советами я написал вот это заявление :

» Прошу расторгнуть договор страхования «такой — то», на основании постановления ЦБ » О Периоде охлаждения» и вернуть страховую премию «столько — то» в установленные законом сроки. Приложение: 1) копия договора 2) банковские реквизиты моей карты для перевода.»

Потом я пошёл на «почту России», отправил заказное письмо с описью вложений (это важно! могут сказать, что в письме не было реквизитов или самого заявления) и уведомлением о получении (извещение о том, что письмо доставлено под роспись в страховую компанию и принято к учету).

Спустя некоторое время, на мою карту было зачислено 54 000 рублей.

p.s. Некоторые банки прописывают в договоре увеличение % ежемесячного платежа в случае отказа от страховки.

Если сумма страхования больше 100 тыс. рублей, банк может отказать, потому что ему выгоднее заплатить штраф ЦБ за нарушение постановления.

Заявление вступает в силу с момента написания (отправки по почте), а не по фактической дате получения.

Срок возврата денежных средств 10 дней с момента получения заявления.

Можно сильно сэкономить время, если воспользоваться экспресс почтой (от 500-1000 рублей, курьер сам приедет за письмом, срок доставки значительно меньше)