Сокращение краткосрочных обязательств предприятия связано с уменьшением кредиторской задолженности на 2490 тыс.руб. к уровню 2008 года. Такое сокращение свидетельствует о грамотной работе бухгалтерии, своевременной оплате задолженности поставщикам.

Увеличение валюты баланса свидетельствует о росте производственных возможностей предприятия и заслуживает положительной оценки.

В тоже время, несмотря на положительные моменты на предприятии имеются значительные проблемы в финансово-хозяйственной деятельности.

В структуре активов организации наибольшую долю составляет дебиторская задолженность. Рост дебиторской задолженности свидетельствует об увеличении несвоевременной оплаты клиентов за поставленную продукцию, что является отрицательным моментом.

Наличие денежных средств по балансу предприятия на конец 2010 года сократилось на 50 тыс. руб., к соответствующему периоду 2008 года.

— следить за соотношением дебиторской и кредиторской задолженности;

— контролировать состояние расчетов по просроченным задолженностям;

— своевременно выявлять недопустимые виды дебиторской и кредиторской задолженности, к которым относятся просроченная задолженность поставщикам, в бюджет и другие; товары отгруженные, не оплаченные в срок;

— необходимо уменьшение периода оборачиваемости дебиторской задолженности, то есть более эффективное использование за счет быстрой ее мобилизации;

следует повысить конкурентоспособность компании за счет увеличения темпов реализации продукции и доли на рынке для борьбы с растущим давлением конкурентов и привлечения дополнительных инвестиций;

для улучшения хозяйственной деятельности нужно проводить модернизацию и техперевооружение производственного оборудования.

Выполнение этих предложений значительно повысит получаемую прибыль на предприятии.

Когда наступит время, чтобы подать заявку на кредит для развития вашего бизнеса или для преодоления непредвиденных ситуаций, вы должны будете с умом выбрать краткосрочный или долгосрочный вариант займа. Хорошо зная, что решение остается за вами, вы должны учитывать вовлеченные деньги, а также процентную ставку по этому кредиту.

Для краткосрочного варианта это означает, что вам нужно будет платить более высокие ежемесячные платежи, чем при долгосрочном кредите. Но если у вас большое предпринимательство с немаленькими финансами, то он для вас подойдет. В конце концов, краткосрочный основной долг предполагает получение кредита и выплату его в более короткий период по сравнению с долгосрочным кредитом.

Если вы в состоянии выполнить график погашения кредитной карты, то краткосрочный кредит имеет финансовый смысл, и это лучший вариант. Вот несколько преимуществ краткосрочного кредита.

Когда речь идет о краткосрочных личных займах, они имеют более низкие процентные ставки, поскольку время, необходимое для погашения займа, минимально. Чем дольше продлевается срок погашения кредита, тем больше кредиторы добавляют для оплаты этого кредита. Вы можете понести более высокие расходы, но только на короткое время, а не понести впоследствии более низкие расходы в течение длительного времени. Другими словами, подав заявку на краткосрочный кредит, в долгосрочной перспективе вы сэкономите больше денег, чем если бы это был долгосрочный кредит.

Всегда обращайтесь за советом к своим кредиторам, прежде чем брать займ, и проверяйте, сможете ли вы выполнить ежемесячные выплаты вовремя.

С помощью краткосрочного кредита вы можете оценить свои финансовые возможности и увидеть, можете ли вы позволить себе своевременно вернуть определенную сумму денег. Представьте себе, что вы берете кредит, который вы должны заплатить через 30 лет. Невозможно быть уверенным в том, где вы будете в ближайшие 15 лет, если будете жить в одиночку с периодом погашения 30 лет.

Краткосрочный кредит позволяет предсказать, какова ваша финансовая ценность будет в короткие сроки, а не на длительный период. Поэтому лучше перейти на краткосрочный кредит, который вы можете планировать и прогнозировать.

Краткосрочный кредит занимает меньше времени для обработки, и если вам нужны быстрые денежные средства, теперь вы знаете тип кредита, на который можно подать заявку. Если вы все еще сомневаетесь, вы можете получить кредит в Интернете, не выходя из дома, поскольку вам не нужно посещать свой банк физически. Современная эра доступа в Интернет позволила нам подать заявку на краткосрочный кредит и получить деньги в тот же день, не сталкиваясь с длинными очередями в банке.

Если вы хотите быстро улучшить свой кредитный рейтинг, подайте заявку на краткосрочный кредит. Чем меньше времени требуется для оплаты кредита, тем меньше времени требуется для улучшения вашего кредитного рейтинга.

Большинство краткосрочных кредитов обрабатываются быстро, и они вообще не требуют никакого обеспечения. Кредиторы должны только проверить ваш кредитный рейтинг, если таковой имеется, или проконсультироваться с вашим банком, и если все соответствует стандартам, ваш кредит будет одобрен.

Очевидно, есть несколько преимуществ выбора краткосрочного кредита вместо долгосрочного. Однако, прежде чем брать какие-либо кредиты, убедитесь, что краткосрочный займ — это именно то, что вам и вашему бизнесу необходимо.

Проконсультируйтесь с вашим надежным финансовым консультантом и начните с этого.

Но прежде, чем влезть в кредит решите, нужно ли он вам. Вдруг, можно обойтись без него? Ведь берете чужие, а отдаете свои. И иногда это сделать невероятно трудно.

На практике могут использоваться разные виды ограничений в распоряжении активами, в том числе требование не использовать активы в качестве залога по любым иным обязательствам. Такой вид требований, предъявляемых к предприятию-должнику, получил название отрицательного залога. Нужно иметь в виду, что наличие данного требования может затруднить возможность получения заемных средств от других потенциальных кредиторов или ужесточить условия их предоставления в качестве компенсации за повышенный риск.

Для внешнего аналитика особый интерес может представлять изучение динамики обязательств предприятия по нетоварным операциям: задолженности по оплате труда, социальному страхованию и обеспечению, перед бюджетом. Значительный рост просроченной задолженности по данным статьям свидетельствует, как правило, о серьезных проблемах с текущей платежеспособностью.

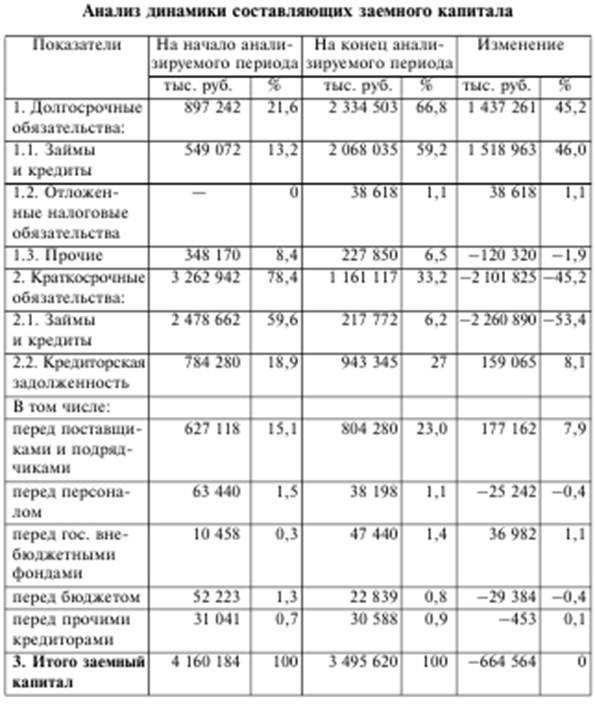

Анализ состава и структуры заемных средств целесообразно начинать с выяснения роли долгосрочных и краткосрочных источников финансирования в деятельности организации. Наличие в составе источников его имущества долгосрочных заемных средств — явление, как правило, положительное. Для анализа состава и структуры заемного капитала используется табл. 3.5.

На основе проведенных расчетов можно видеть весьма существенные изменения в составе и структуре заемного капитала. Прежде всего, следует отметить значительное сокращение доли краткосрочных заемных средств с 78,4% до 33,2%. В то же время произошел весьма значительный рост долгосрочных источников — с 21,6% до 66,8%. Совершенно очевидно, что компания кардинально изменила политику финансирования, сделав упор на долгосрочные источники. Это стало причиной выявленного при анализе ликвидности значительного роста коэффициентов ликвидности к концу анализируемого периода.

При оценке структуры краткосрочных обязательств можно видеть, что в их составе также произошли существенные изменения. Это касалось сокращения доли краткосрочных кредитов и займов с 59,6% до 6,2% при увеличении доли кредиторской задолженности с 18,9% до 27,0%.

Таким образом, к концу анализируемого периода основными источниками финансирования стали ресурсы, привлекаемые на длительной основе, что укрепляет платежеспособность компании и ее финансовую устойчивость.

Важным вопросом анализа является оценка выбора источника заемного финансирования текущей деятельности. В качестве альтернативы можно рассматривать выбор между кредиторской задолженностью поставщикам и банковскими кредитами.

В последнее время в договорах на поставку продукции все чаще предусматривается зависимость суммы платежа от срока расчетов.

Условия договора могут предусматривать процент скидки от первоначальной цены при условии сокращения срока платежа. Данный процент скидки при отказе от ее получения (в случае задержки платежа) рассматривается как плата за пользование коммерческим кредитом поставщика или вмененные издержки, связанные с упущенной выгодой получения скидок за расчеты в более короткие сроки (либо дополнительные выплаты в случае расчетов в более поздние сроки).

При решении вопроса о выборе источника финансирования или о соотношении кредиторской задолженности и банковского кредитования необходимо сопоставить стоимость привлечения того или иного источника.

Чтобы оценить стоимость кредита поставщиков, следует рассчитать разность между фактической суммой оплаты и суммой, которую предприятие согласно договору могло бы заплатить в случае наиболее ранних расчетов.

Не нашли то, что искали? Воспользуйтесь поиском: