Выдача займа работнику, проводки по этому типу операций регламентированы гражданским, налоговым, трудовым правом и положениями о бухучете. Предприятия вправе одалживать своим сотрудникам денежные и имущественные активы. Передавать во временное пользование денежные средства организации могут и другим физическим лицам, не связанным компанией трудовыми отношениями.

Предоставляемые работникам фирмы заемные ресурсы аккумулируются на 73 счете. Заем может носить процентный или беспроцентный характер. Когда произошла выдача беспроцентного займа, проводки составляются на основании расходной документации:

- если денежные средства переданы работнику наличностью, то подтверждением становится расходный кассовый ордер;

- при безналичном переводе одалживаемых сумм операция фиксируется в учете через банковскую выписку и платежное поручение.

- Д73.1 – К50 – отражен беспроцентный займ сотруднику, проводки свидетельствуют о проведении наличной формы расчетов.

- Д50 – К73.1 – работник погасил задолженность перед предприятием по займу, внеся деньги в кассу.

- Если проведен по безналу беспроцентный займ, бухгалтерские проводки составляются между дебетом 73.1 и кредитом 51 счета.

- Д51 – К73.1 – погашение задолженности денежным переводом от сотрудника.

Учет беспроцентного займа, проводки по его оформлению, сопряжен с возникновением у физического лица обязательств по уплате НДФЛ. Нормы налогового права относят операции по кредитованию на беспроцентной основе к группе материальных выгод заемщика. Исключение делается для случаев, когда заем брался для покупки жилья, и у физического лица есть подтвержденное право на имущественный вычет (ст. 212 НК РФ).

Если предметом кредитования являются неденежные активы, то у предприятия возникают обязательства по НДС. Когда выдан беспроцентный займ сотруднику, проводки составляются с участием дебета счета 73.1 и кредита счета учета передаваемого имущества – 10, 41, 01. Начисленный НДС на сумму сделки показывается записью Д73.1 – К68/НДС.

Расчет размера материальной выгоды осуществляется по формуле:

Сумма выданного займа х 2/3 х Ставка рефинансирования / Число дней в году х Число дней в расчетном интервале.

05.04.2018 г. выдан займ сотруднику, проводки по операции относятся к займу на беспроцентной основе, сумма сделки 12 050 руб. Возврат долга был проведен 30.04.2018 г. Ставка рефинансирования в этом периоде равна 7,25%.

После того как произведена выдача займа сотруднику, проводки по налоговым обязательствам должны быть составлены в конце отчетного месяца:

- Выводится величина материальной выгоды за апрель. Она равна 41,20 руб. (12 050 х 2/3 х 7,25% / 365 х 26).

- Начисляется налоговое обязательство по НДФЛ (по ставке 35%). Итог равен 14,42 руб. (41,20 х 35%). Норма актуальна даже для случаев, когда оформляется беспроцентный займ директору от организации.

- Удержание подоходного налога отражается записью Д70 – К68.

- Перечисление налога – Д68 – К51.

Случаи заимствования средств персоналом у работодателя с условием начисления процентов за пользование деньгами предприятия в бухгалтерском учете можно отражать на одном из счетов – 58 или 73. Выбор варианта учета должен быть закреплен в учетной политике. Когда ведется учет выданных займов, проводки имеют вид:

- Д58 или 73.1 – К50, 51, 10, 01 – зафиксирована операция по выдаче заемных средств работнику компании с условием ежемесячного погашения процентов по договору займа;

- Д 73.1 или 58 – К91.1 – начисление процентов,

- Д50, 51, 01 или 10 – К58 или 73.1 – уплата процентов, возврат сотрудником займа, полученного от предприятия.

После того как выдан займ работнику, проводка его частичного или полного погашения может иметь вид Д70 – К73.1, если возврат средств осуществляется путем удержаний из зарплаты.

Займы сотрудникам – это, с одной стороны, финансовое вложение организации (в случае процентного займа), а с другой – форма материальной поддержки сотрудников. В этой статье речь пойдет о том, как организовать учет выданных процентных займов в программе 1С: Бухгалтерия предприятия 8 редакции 3.0, а также о нюансах займов беспроцентных и начислении НДФЛ с материальной выгоды.

| № п/п | Месяц | Дата удержания | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Апрель 18 | 50000,00 | 25000,00 | 30 | 328,77 | 30.04.2018 |

| 2 | Май 18 | 25000,00 | 25000,00 | 31 | 169,86 | 31.05.2018 |

| 0,00 | 0,00 | 0,00 |

Расчет причитающихся по займу процентов определяем по формуле простого процента (гр.6=гр.3*8%/365*гр.5)

Для раздельного учета основного платежа по займу и причитающихся организации процентов добавим в настройки удержаний из заработной платы аналитику:

В 1С: Бухгалтерии предприятия 8 редакции 3 удержание суммы основного долга и процентов по займу будет выглядеть следующим образом:

— удержание суммы займа;

— удержание процентов по займу;

Общую сумму удержания можно расшифровать.

Проверим отражение удержаний в расчетном листке сотрудника:

При выдаче сотруднику беспроцентного займа или процентного займа со ставкой менее 2/3 ставки рефинансирования ЦБ РФ у него образуется материальная выгода в виде экономии на процентах (пп.1.п.2 ст.212 НК РФ). Ставка НДФЛ от суммы материальной выгоды от экономии на процентах 35%.

Справочно : единая ставка рефинансирования ЦБ РФ с 26.03.2018 г. составляет 7.25%.

Вариант платежного календаря при предоставлении сотруднику беспроцентного займа:

(заем с 01.04.2018г., беспроцентный, срок займа 2 месяца)

Остаток

основного

долга

Количество

дней

займа

Расчет материальной выгоды определяем по формуле (гр.5=гр.3/365*30*2/3*7,25%)

В бухгалтерском учете проводки по удержанию суммы займа и НДФЛ формируем вручную:

Далее выбираем регистры:

Код дохода 2610:

Понравилась статья? Подпишитесь на рассылку новых материалов

Учет займов в 1С автоматизирован частично, поэтому приходится некоторые операции выполнять вручную или использовать дополнительные обработки. В первую очередь это касается расчета процентов и материальной выгоды, которая может возникнуть, когда заем выдан сотруднику организации без процентов, или процент есть, но он меньше 2/3 от ставки рефинансирования.

Счета учета как займов, так и процентов по ним в последних релизах 1С подставляются автоматически, так что для корректного формирования проводок бухгалтеру достаточно правильно заполнить реквизиты документов.

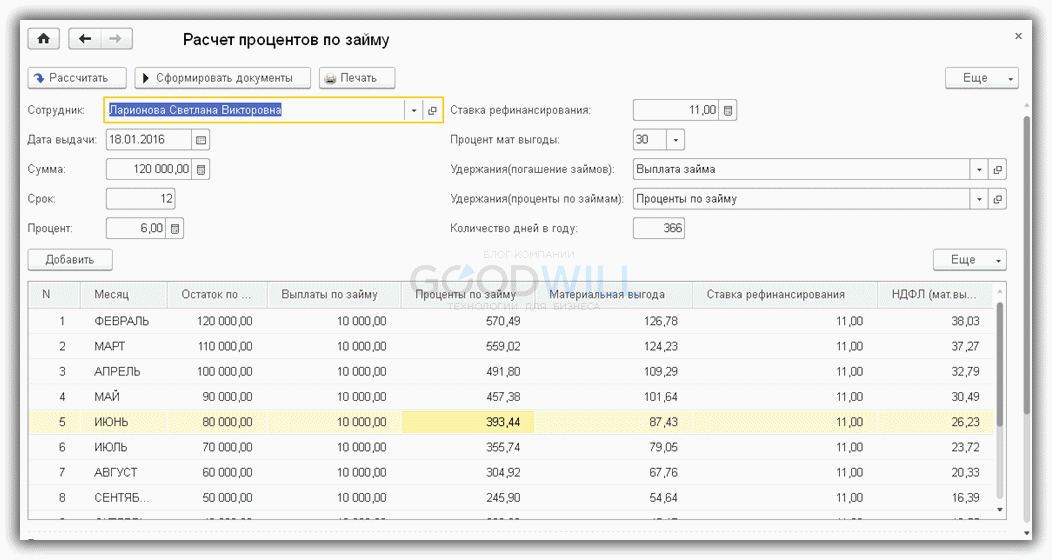

Условия нашего примера:

- Сумма займа составляет 120 тыс.руб

- Срок займа – 12 месяцев

- Процент займа – 6%

- Ставка рефинансирования – 11%

Расчет сумм выплат, процентов и НДФЛ выполним с помощью специальной обработки (рис.1). Если такой обработки нет, придется считать вручную.

Выплата долга начинается с месяца, следующего за месяцем выдачи займа, в нашем случае – с февраля 2016 года.

Формулы, по которым рассчитываются проценты и материальная выгода:

- Сумма процентов = Сумма Долга * Процент*Количество дней в месяце/Количество дней в году

- Сумма мат.выгоды = Сумма Долга (2/3ставки рефинансирования — процент) *Количество дней в месяце/Количество дней в году;

Все расчеты выполнены. Теперь посмотрим, какие документы необходимо сформировать в 1С для отражения займа.

На основании платежного поручения оформляется списание с расчетного счета (рис.3).

Получите 267 видеоуроков по 1С бесплатно:

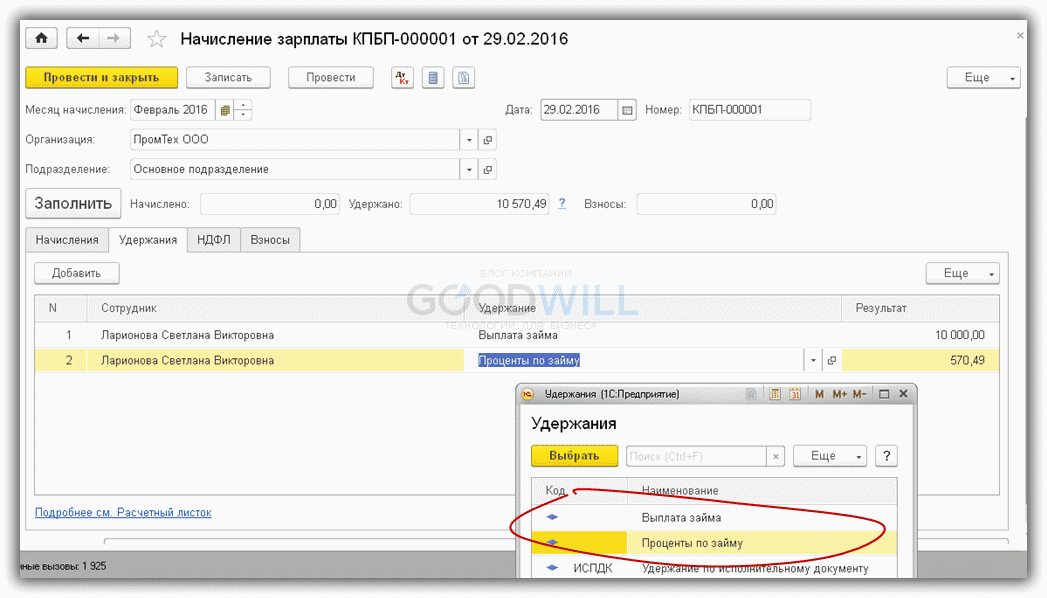

Теперь разберемся, как отразить удержания из зарплаты сотрудника. Для этой цели используем три документа:

- Начисление зарплаты

- Операция, введенная вручную

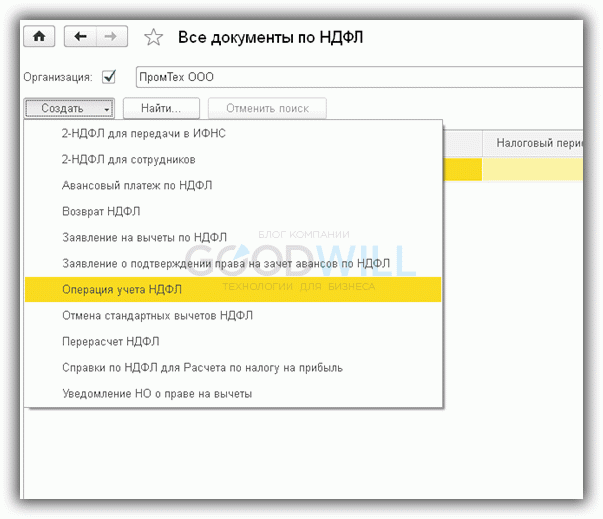

- Операция учета НДФЛ

Заметим, что для заполнения сумм выплат предварительно нужно добавить два вида удержания в общий список удержаний.

Код дохода выбирается одинаковый на обеих закладках -2610.

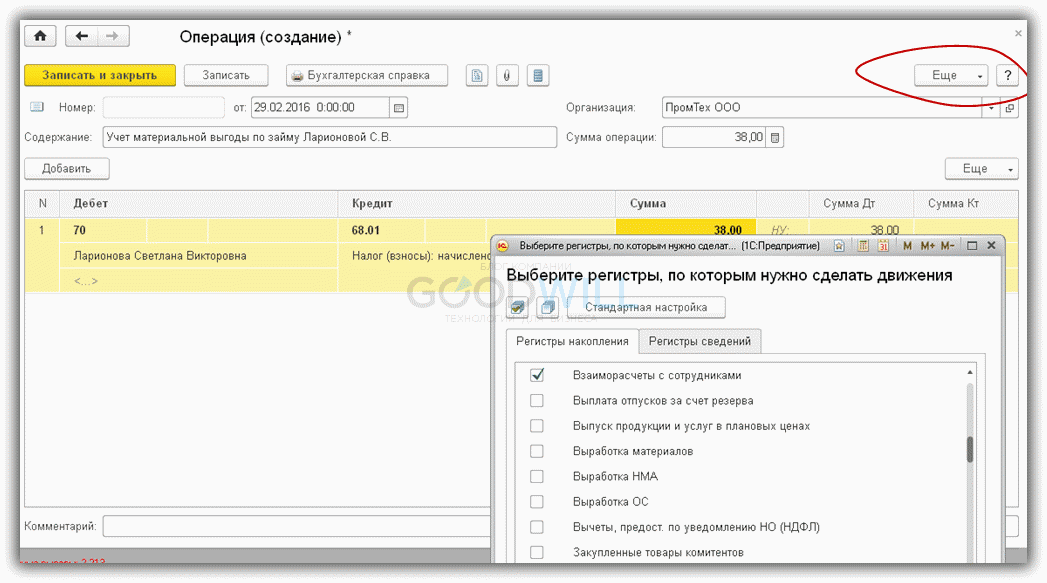

И еще одна ручная операция, самая сложная, с заполнением регистров (рис.10). Она нужна для отражения НДФЛ по материальной выгоде в бухгалтерском учете.

Заполняем саму операцию (Дт 70 — Кт 68.01) и выбираем два регистра:

- Взаиморасчеты с сотрудниками

- Зарплата к выплате

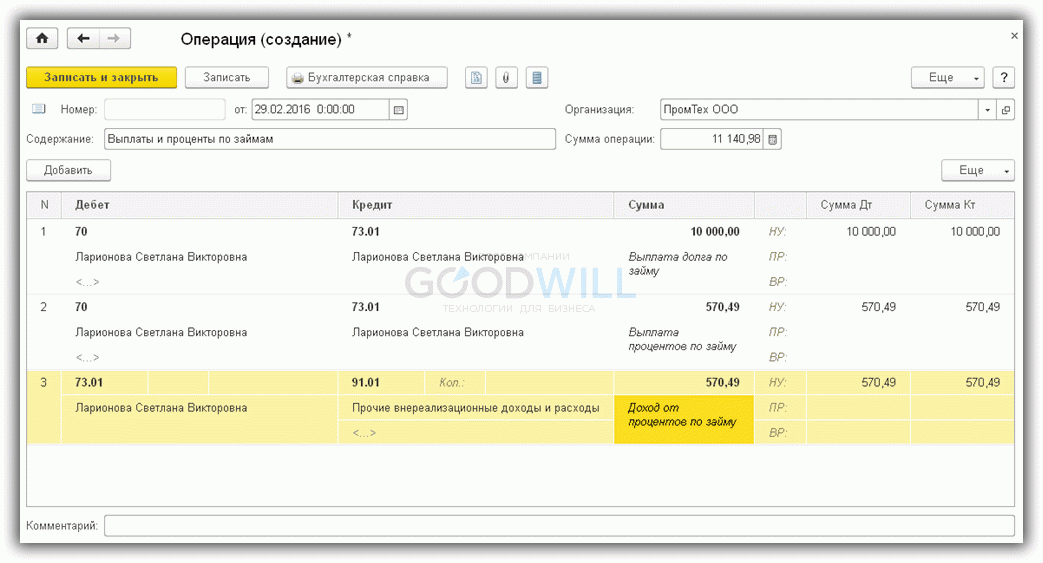

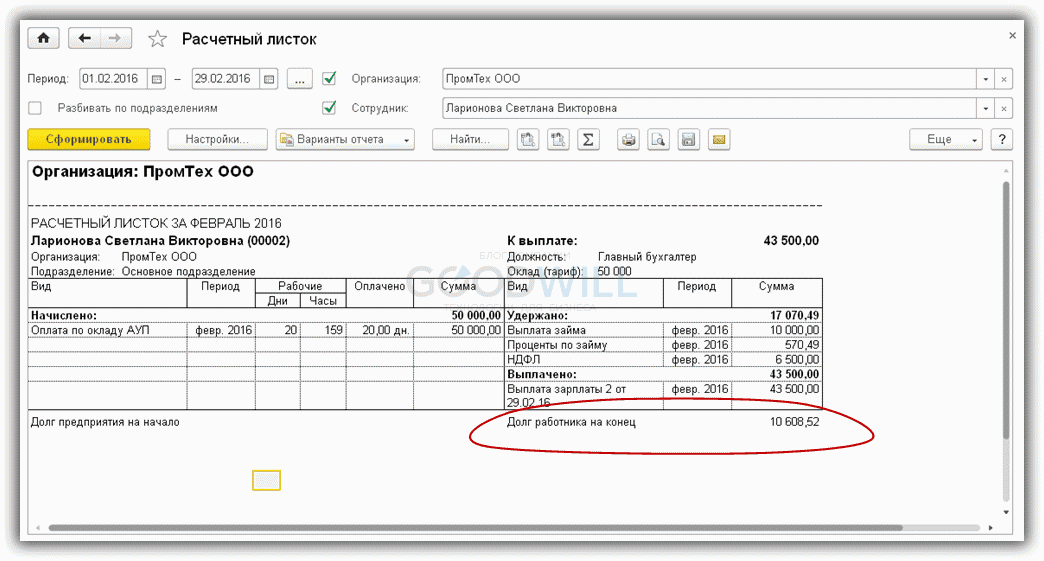

10 608,52 = 10 000 + 570,49 + 38

В заключение сформируем оборотно-сальдовую ведомость по счету 73.01 и убедимся, что операции по займу отражены в бухгалтерском учете (рис.13).

Как видим, при оформлении операций по займам много ручного труда. Чтобы сократить объем ручных операций по учету займов, рекомендуется использовать внешние обработки, которые сформируют все необходимые документы автоматически.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.