Читайте также:

- I Проектировочный расчет

- I. Расчет чистого приведенного доход (ЧПД, NPV)

- III. Расчет учебного времени

- IV. Примеры расчетов потребностей в сырье по индивидуальным и среднегодовым нормам.

- VII Планирование мероприятий и расчет затрат на ФОССТИС

- А Основные положения расчета

- АВТОМАТИЗАЦИЯ МЕЖБАНКОВСКИХ РАСЧЕТОВ

- Автоматизация расчета заработной платы.

- Автоматизация расчетов по депонированной зарплате

- Автомобильные пневмоприводы. Расчет и выбор элементов. Перспективы развития

- Аккредитивная форма расчета

- Алгоритм расчета на устойчивость

Пример

Пример

Пример

Ссуда в размере 2,5 млн. рублей выдана под простые проценты на 2 года, с условием возвратить в конце срока 3,5 млн. руб. Определить доходность этой операции на основе простой и сложной процентных ставок.

На вклад, помещенный в банк под 16% годовых, проценты начисляются ежеквартально. Оцените доходность этой операции на основе эффективной процентной ставки.

Решение: i=0,16; m=4.

В некоторых финансовых операциях общий доход может исчисляться как результат сложения доходов от разных источников. Так, банки кроме взимания процентной ставки за кредит часто устанавливают комиссионное вознаграждение за осуществление операций по расчетным счетам клиентов а также удерживают с клиента определенную сумму, покрывающую затраты банка по каждой операции.

Следовательно, измерение доходности любой финансовой операции сводится к учету всех источников дохода, нахождению суммарного дохода за определенный период времени и сопоставлению его с затратами. Для кредитных операций – это сумма денег, предоставленная в кредит. Для владельца ценных бумаг – это сумма, затраченная для их приобретения. При этом все выплаты должны быть приведены к одному моменту времени, чаще всего к сроку начала или окончания финансовой операции.

Таким образом, в общем случае оценка доходности сводится к определению расчетной процентной ставки, отражающей общую доходность на вложенный капитал.

Ссуда 100 тыс. рублей выдана на 240 дней под 12% годовых. Проценты простые обыкновенные. При выдаче ссуды удержаны комиссионные в размере 1тыс. рублей. Определить полную доходность финансовой операции в виде сложной процентной ставки.

Решение: PV=100 тыс. руб.; t = 240 дней; Y = 360 дней.

Сумма долга с процентами составит:

Следовательно, полная доходность этой финансовой операции составляет 13,94%.

В условиях нестабильности финансового рынка процентные ставки могут быть непостоянны во времени. В связи с этим возникает задача определения такого значения процентной ставки, которое определяло бы уровень доходности за весь период финансовой операции. Для решения этой задачи определяют среднюю процентную ставку с помощью уравнения эквивалентности, которое ставит в соответствие коэффициенту наращения, определенному на основе годовой процентной ставки последовательность коэффициентов наращения, задающих схему проведения данной финансовой операции.

В общем виде определение средней ставки может быть сформулировано следующим образом.

Средняя процентная ставка — это ставка, дающая такое наращение, которое эквивалентно наращению с применением ряда разных по значению процентных ставок, применяемых на различных интервалах времени.

Пример. На долг в 400 000 рублей согласно контракту предусматривается начислить годовые простые точные проценты по схеме, определенной следующей таблицей.

Требуется оценить доходность этой кредитной операции в виде простой годовой процентной ставки и найти сумму долга с процентами.

Срок финансовой операции:

Средняя процентная ставка:

или 10,25 % годовых.

Сумма долга с процентами:

Пример. Сложная процентная ставка по ссуде определена на уровне 8,5 % плюс маржа 0,5 % в первые 2 года и 0,75 % в последующие 3 года. Требуется определить среднюю ставку сложных процентов.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Для определения доходности кредитных операций за год рассчитывается средняя процентная ставка.

При наличии данных за полный год расчет средней процентной ставки производится по формуле:

,

где D– сумма дохода от кредитования за год.

При наличии информации менее чем за год, рассчитывается средняя процентная ставка за период, которая затем приводится к годовой номинальной ставке:

,

где t– число месяцев в периоде.

Средняя процентная ставка за периодпо различным видам кредитов рассчитывается:

Динамика средней процентной ставкипо различным видам кредитов в банке анализируется с помощью системы индексов переменного состава, структурных сдвигов (структура задолженности по кредитам с различном уровнем ставок) и постоянного состава.

Средняя процентная ставка:

зависит от структуры задолженности по кредитам (доля выданных кредитов с различным уровнем ставки) и от ставки по кредитам для отдельных видов заемщиков.

1. Если проценты определяются исходя из первоначальной суммы долга, они называются простыми. Каждый раз при начислении таких процентов в качестве базы берётся одна и та же первоначальная сумма.

Сумма в конце срока(наращенная сумма, т.е. вся сумма, которую клиент должен вернуть банку) состоит из двух элементов — первоначальной суммы долга и процентов:

I = FV – PV = PVrn– сумма процентов, которые выплачивает клиент банку за время использования кредита. Это доход банка.

Если n 1, а в контракте указывается обычно годовая ставка процентов, то в таком случае необходимо выяснить, какая часть годовых процентов уплачивается кредитору. Тогда срок ссудыnвыражается как:

где - число дней ссуды,

К- число дней в году, временная база.

Тогда наращенная сумма:

На практике применяются три варианта расчёта простых процентов.

Они различаются подходами к учёту числа дней ссуды — фактическое число дней или приближённое, во втором случае месяц принимается равным 30 дням. А также к учёту временной базы.

Точные проценты с точным числом дней ссуды (365/365).

Обыкновенные проценты с точным числом дней ссуды (365/360).

Обыкновенные проценты с приближённым числом дней ссуды (360/360).

В смежных календарных периодах проценты за кредит суммируются:

2. В кредитных соглашениях иногда предусматриваются изменяющиеся во времени процентные ставки. Тогда наращенная на конец срока сумма определяется следующим образом:

где nt— продолжительность периода

rt— ставка простых процентов в периодеt, t = 1, 2, . m

Тогда сумма процентов за кредит равна:

3. Роловерные кредиты (кредиты реинвестирования). Под ними понимают неоднократное последовательное повторное наращение по простым процентам в пределах заданного срока, т.е. к реинвестированию полученных на каждом этапе наращения средств.

В этом случае наращенная сумма для всего срока составит:

если периоды начисления и ставки меняются во времени

если периоды начисления и ставки не меняются во времени

где m- количество реинвестиций.

Тогда доход банка:

При краткосрочном кредитовании

средняя процентная ставка:

средний срок кредита:

Эти формулы абсолютно корректны только при одновременной выдаче ссуд, в противном случае возникает проблема хронологии, эти формулы дают не точные результаты.

4. В средне- и долгосрочных финансово — кредитных операциях, если проценты не выплачиваются сразу после их начисления, а присоединяются к сумме долга для наращения, применяют сложные проценты.

База для начисления процентов в этом случае на остаётся постоянной — она увеличивается с каждым шагом во времени, абсолютная сумма начисляемых процентов возрастает и процесс увеличения суммы долга происходит с ускорением.

Наращенная сумма в конце срока ссуды равна:

Проценты за кредит:

Если ставки изменяются во времени:

FV = PV (1 + r) n1 (1 + r) n2 (1 + r) n3 … (1 + r) nk

В этом случае сумма процентов за кредит:

5. При дробном числе лет, когда при начислении процентовучитывается полный срок, в большинстве случаев применяетсясмешанный метод начисления процентов:

за целое число лет по формуле сложных процентов

и по формуле простых процентов за дробную часть периода:

где a- целое число периодов,b- дробная часть периода

Если существует налог на проценты, начисленные и полученные в результате осуществления депозитной или кредитной операции, формула наращенной суммы принимает вид:

,

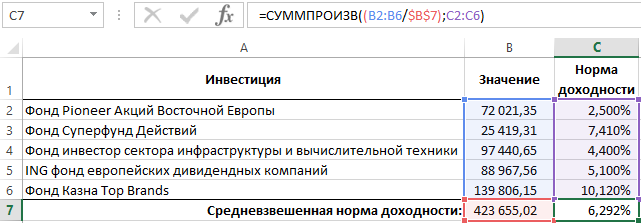

Средневзвешенное значение используется для усреднения статистически значений, которые имеют разные (большие или меньшие) значения в наборе данных.

Допустим нам нужно узнать средневзвешенную процентную ставку инвестиционного портфеля. Ниже на рисунке представлен исходный полный инвестиционный портфель. Для каждой инвестиции указывается ее значение и процентная ставка доходности. Допустим нам необходимо определить общую процентную ставку доходности для всего инвестиционного портфеля. Чтобы определить уровень доходности портфеля в процентах используем следующую формулу:

С целью вычисления средневзвешенной процентной ставки доля для каждого инвестиционного объекта в общей стоимости портфеля умножается на процентную ставку доходности. Функция СУММПРОИЗВ идеально подходит для перемножения двух наборов данных (массивов) с последующим суммированием результатов. Функция может иметь максимальное количество аргументом до 255, разделенных точкой с запятой. Но в данной формуле необходимо использовать только лишь 2 аргумента.

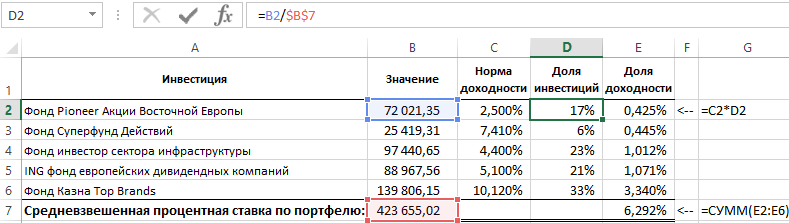

В выше приведенном примере все вычислительные операции реализованы с помощью функции СУММПРОИЗВ в процессе расчета средневзвешенного показателя. Эти вычисления могут быть реализованы и с помощью простых функций, записанных в прилегающих соседних ячейках. Ниже на рисунке изображены те же самые вычисления что и в предыдущем примере, но вместо функции СУММПРОИЗВ используется несколько иной метод. В отдельных ячейках рассчитана доля в портфеле для каждой отдельной инвестиции, после чего вычислено влияние каждого процента доходности на итоговый результат, а в конце все результаты суммируются обычной функцией СУММ.

Программа Excel является самым универсальным аналитическим инструментом, который прекрасно подходит для выполнения статистических анализов данных. Для этого Excel располагает большим арсеналом специальных статистических функций. Далее рассмотрим формулы служащие для анализа статистических данных, например, для их усреднения, сегментирования или вычисления графиков частот.