Иногда, при возникновении срочной необходимости в денежных средствах, не хватает времени на тщательное изучение условий различных банков. Сами кредитные организации время от времени предлагают более выгодные акции и низкие ставки.

Естественно, что заемщика привлекают подобные факторы и у него возникает желание перевести кредиты в другой банк. Сам процесс перевода подразумевает не только возможность снизить ставку займа, но и объединить все кредиты в рамках одного единственного платежа. Подобное решение экономит денежные средства плательщика и упрощает процесс оплаты займа.

Перевод кредита из одного банка в другой на банковском языке звучит как рефинансирование. Процесс по своей сути является оформлением нового займа, но с некими оговорками. Во-первых, при расчете платежеспособности клиента, сумма ежемесячного взноса по переводимому кредиту не берётся в расчет. Это особенность позволяет единовременно получить сумму больше, чем просто оформив второй кредит. Сумму основной задолженности по взятому ранее займу придется оплатить сразу, а вот остаток можно использовать на свое усмотрение.

Рефинансирование предполагает предоставление пакета документов для оформления. К основному перечню (паспорт, 2-НДФЛ, справка о доходах по форме банка, трудовая книжка и т.д.) при этом могут добавиться выписки по счету имеющегося кредита, справка о сумме основного долга, реквизиты кредитного договора, график платежей.

После одобрения и зачисления на счет денежных средств новый банк автоматически погасит старый кредит путем банковского перевода на реквизиты счета. Для корректности процедуры необходимо уточнить остаток задолженности, и написать заявление о полном досрочном гашении ранее оформленного займа.

Перевод кредита следует осуществлять, если ранее выданный займ оформлен на невыгодных условиях: высокая процентная ставка, дорогое страхование. Рефинансирование подойдет тем, кто имеет несколько разрозненных кредитов в разных банках.

Сведение всех платежей к одному в единую дату существенно упрощает процесс оплаты и банковского обслуживания. При объединении кредитов в один, сокращается риск возникновения путаницы и просрочки. К тому же, многие кредитные организации предоставляют скидки на рефинансирование, что приносит дополнительную выгоду.

Для того, чтобы рефинансирование действительно было выгодным для заемщика, рекомендуется знать некоторые тонкости:

- Итоговая стоимость нового кредита может быть больше старой. Именно первые платежи по кредиту содержат в себе наибольшую сумму процентов. Чем дольше займ оплачивается, тем больше денежных средств уходит на гашение основного долга. Таким образом, взяв новый кредит, хотя старый уже подходит к концу срока, заемщик снова выплачивает в первую очередь проценты, переплачивая уже новому банку. Если до конца оплаты осталось менее трети срока, то не стоит переводить задолженность из одного банка в другой.

В другом банке страхование может стоить больше. Кредит практически всегда оформляется при условии страхования, но современное законодательство запрещает навязывать эту услугу. Однако, если страхование необходимо, то нужно тщательно изучить его стоимость. Случается, что при оформлении кредита на оплату полиса уходит до трети заемных средств.- Кредитные карты не всегда можно перевести в новый банк. Кредитные карты – продукт крайне невыгодный с точки зрения процентов. Если пользоваться картой за пределами льготного периода, то ставка достигает 40-50 процентов. К сожалению, не все банки рефинансируют карточные займы. Заранее уточните, можно ли перевести кредит.

- Перевод валютного кредита в рублевый сопровождается существенным ростом ставки. Если необходимо перекредитовать валютный займ, то ставка, скорее всего, будет отличаться не в пользу заемщика. Потери в сумме могут произойти и при конвертации валют во время смены курса.

В оформлении рефинансирования откажут, если имеются просрочки по платежам других кредитов или кредитных карт. Вся несвоевременных платежей для банка находится в открытом доступе, обмануть систему не получится. Просрочкой считается даже один день, это следует помнить. Если доход сократился со времен оформления прошлого кредита, то лимита для получения рефинансирования может уже не хватить.

Кредитование и перекредитование – отличная возможность приобрести необходимое уже сейчас, не откладывая денежные средства. Банковский сектор предлагает широкий спектр программ. Рефинансирование – отличное решение многих проблем, связанных с кредитом. Однако, подходить к нему стоит с умом, выбирая зарекомендовавший банк и тщательно оценивая его условия.

Обычно каждый заемщик при поиске организации, в которой он будет брать заемные средства, ориентируется на предлагаемые условия — а именно на ставку процента, легкость оформления и наличие дополнительных комиссий. Однако нередко возникает ситуация, когда, уже уплачивая средства по кредиту, возникает предложение другого банка, являющееся очень выгодным и интересным по сравнению с имеющимся займом. В этом случае возникает вопрос, как перевести кредиты в другие банки.

Данный процесс является рефинансированием, которое предлагает практически каждая банковская организация, поскольку с его помощью можно привлечь множество ответственных и платежеспособных клиентов.

За счет рефинансирования имеется возможность снизить процентную ставку или увеличить срок кредита. Это влияет положительно на ежемесячные платежи.

При обращении в банк, в который планируется переводить оформленный займ, люди сталкиваются с необходимостью соответствовать определенным требованиям и условиям. Наиболее часто к ним относится:

- возраст должен находиться в пределах от 21 до 65 лет;

- обязана иметься постоянная прописка в том регионе, в котором находится отделение банка, а также, где планируется осуществить рефинансирование;

- наличие официального дохода, являющегося оптимальным для гашения нового займа в соответствии с условиями договора;

- стаж работы должен быть больше 1 года;

- допускается осуществить данное кредитование только в отношении нескольких видов займов, к которым относится потребительская ссуда или автокредит, ипотека или долг по кредитной карте;

- остаток срока оформленного займа должен быть больше 3-месяцев;

- выдаваться кредит должен только в рублях;

- не оформлены другие займы;

- денежные средства по займу вносятся уже больше года;

- гасится по имеющемуся займу долг ежемесячными платежами;

- не должно быть никаких просрочек по этому кредиту.

Поэтому, если у заемщика существуют просрочки или иные проблемы, связанные с уплатой средств по уже имеющемуся кредиту, то перевести его в другую банковскую организацию будет невозможно.

Осуществить весь процесс можно в нескольких простых действиях:

- первоначально следует посетить отделение банка, в котором имеется оформленный займ, чтобы узнать, какова задолженность;

- в выбранную банковскую организацию надо подать заявку на проведение рефинансирования, причем большинство современных учреждений предлагают несколько способов для осуществления данного процесса, поэтому выполнить его можно при личном посещении отделения или с помощью официального сайта, а также допускается позвонить в организацию и оставить заявку;

- надо подождать некоторое время, в течение которого сотрудники учреждения принимают решение относительно выдачи кредита;

- если будет получено положительное решение, то заемщик должен прийти в организацию с определенным пакетом документов, дабы оформить договор;

- переводится кредит в новый банк, после чего банковский займ гасится по новым условиям, которые являются более выгодными.

Стоит сказать, что нередко заемщики получают отказ в осуществлении процедуры рефинансирования, причем банки имеют право не оповещать о причинах такого решения. Наиболее часто это связано с плохой кредитной историей или с низким доходом.

Кроме этого, не всегда рефинансирование является выгодным. Это связано с тем, что некоторые банки могут устанавливать дополнительные комиссии, а также нередко приходится вновь страховать квартиру, автомобиль или жизнь и здоровье гражданина в новой страховой компании. Все это несет за собой дополнительных трат, поэтому рефинансирование может оказаться убыточным.

Нередкой случается так, когда один заемщик оформляет сразу несколько займов. Это приводит к тому, что переплаты получается высокими, а также должник обязан постоянно помнить о том, когда именно должны вноситься платежи по тому или иному кредиту. Поэтому возникает необходимость перевести все кредиты в один займ.

Многие банковские организации предлагают данную возможность, причем это является выгодным для заемщика решением, потому что у него образуется единственный кредит, по которому уплачивается определенная сумма денег в месяц. Помимо этого человек может легко отслеживать изменения по займу.

Данный процесс называется оформлением нового консолидирующего кредита. Он предназначается не только для объединения нескольких ссуд, но и дополнительно позволяет снизить ежемесячные платежи. В связи с этим обычно устанавливается достаточно существенный срок, на который выдаются средства.

Наиболее простым считается объединение кредитов, оформленных в одном банковском учреждении. Для этого достаточно посетить банк, подать заявку на объединение и с работником организации оговорить все условия консолидирующего займа.

Более сложным считается перевод в один банк кредитов, оформленных в различных банках. В этом случае уместно оформление нового займа, которым гасятся все остальные долги.

Перевести все кредиты или один займ в другой банк можно на выгодных условиях. Данный процесс обладает многими плюсами, но и не лишен недостатков. Положительные моменты следующие:

- снижаются затраты времени и сил, которые тратятся человеком на погашение различных займов, поскольку после образования одной ссуды надо помнить только одну дату ежемесячного платежа;

- обеспечивается формирование хорошей кредитной истории — засчитывается погашение всех имеющихся ссуд;

- обычно при оформлении нового кредита выбирается банк, предлагающий невысокую ставку процента, а также могут отсутствовать дополнительные комиссии, поэтому перевод выгоден для заемщика в плане уменьшения переплаты;

- можно снизить ежемесячный платеж, если выбрать достаточно значительный срок займа.

Однако данное действие не лишено существенных недостатков, о которых должен помнить каждый заемщик. И они такие:

- если возникает необходимость снизить платежи, то увеличивается срок, на который предоставляются заемные средства, а это приводит к повышению переплаты;

- нередко получается очень высокая сумма одного кредита, поэтому некоторые банки требуют от заемщика обеспечения, в качестве которого могут выступать поручители или недвижимое имущество, находящееся в собственности клиента;

- не допускается выполнять это действие для заемщиков, у которых в процессе погашения займов возникали просрочки;

- принимается решение достаточно долго, поскольку банк проверяет потенциального заемщика с особой тщательностью, чтобы быть уверенным в гарантированном возврате средств;

- возникает необходимость собирать большее количество документации.

Таким образом, рефинансирование предлагает возможность перевести кредит из одного банка в другой. Консолидирующий займ дает возможность объединить несколько ссуд в одну. Данные процессы обладают как плюсами, так и минусами, поэтому заемщики должны заранее убедиться в выгодности и целесообразности любой процедуры.

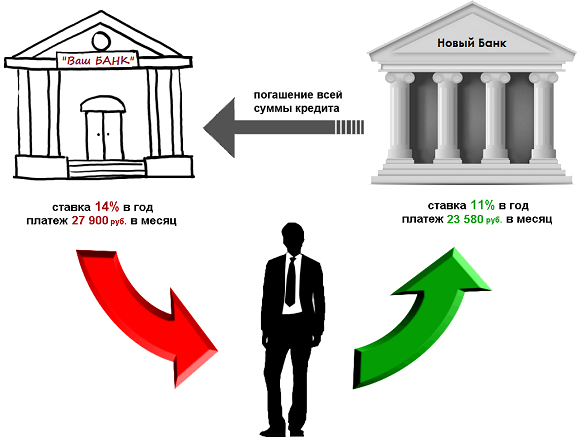

Можно ли перевести кредит из одного банка в другой под меньший процент? Этот вопрос становиться актуальным для многих заемщиков, которые сталкиваются с более выгодными кредитными предложениями и условиями, чем те, что сопровождают действующую ссуду.

Да, действительно такую банковскую процедуру провести вполне реально, к тому же ее результат приносит, как правило, много плюсов.

О том, что представляет собой рефинансирование займа, как организовать перевод кредита в другое финансовое учреждения, а также о тонкостях этого процесса, читайте далее.

Перевод кредита в другой банк на более выгодных условиях в банковской структуре принято называть — рефинансированием. Данная финансовая операция производится кредиторами на законных основаниях и имеет целый ряд преимуществ для потребителей.

Итак, смена заемного спонсора дает пользователям возможность:

- обслуживаться с учетом минимальной процентной ставки;

- экономить средства семейного бюджета;

- удобного внесения ежемесячных платежей;

- выбрать кредитного представителя, не взимающего комиссионные средства за погашение долга;

- увеличить тело ссуды, при этом перекрыть не только текущие займы, а и потратить оставшиеся деньги на собственные нужды;

- продлить период обслуживания, дабы без просрочек погасить займ.

Перевод кредита из одного банка в другой позволяет гражданам не только подобрать самые выгодные условия обеспечения, а и собрать воедино несколько раздробленных ссуд в разных отделениях, при этом получить низкую процентную ставку и длительный срок погашения долга.

Собрав все займы в один, пользователь автоматически страхуется от рисков связанных с путаницей графиков платежей и просрочек. Поэтому рефинансирование особо актуально, для плательщиков нескольких ссуд и займов, обложенных высоким годовым процентом.

Рефинансирование — это вид обслуживания, в ходе которого банки приобретают новых потребителей и повышают свою востребованность. Поэтому если новоиспеченный клиент имеет неплохую финансовую обеспеченность и отличную кредитную историю ответ на его запрос будет положительным.

Активно принимает запросы на перекредитование и банк ВТБ, готовый поддержать потребителей возрастом от 21 до 70 лет. Здесь готовы объединить в единое целое до шести займов, под достаточно низкий процент.

По просьбе клиентов период выплат может быть, как сокращен, так и продлен, за счет установленных размеров ежемесячных поступлений. Перекредитование закрепляется подписанием договора, что позволяет минимизировать переплату по действующей ссуде.

Для осуществления рефинансирования заявителю необходимо предоставить компетентному сотруднику ВТБ пакет документов в который входят:

- паспорт гражданина РФ;

- анкета-заявление, с бланком которого предварительно можно ознакомится на официальном онлайн-ресурсе кредитора;

- второй документ подтверждающий личность клиента;

- выписка о доходах, которая является действительной в течение месяца после выдачи;

- официально подтвержденные бумаги о текущих займах, чеки, произведенных платежей, ведомости о просрочках и их отсутствии;

- ксерокопия трудового договора и другие документы, запрашиваемые в индивидуальном порядке.

Банк ВТБ готов рефинансировать займы только платежеспособных представителей, которые числятся на постоянном рабочем месте не менее полугода.

Стоит отметить, что принимаются на обслуживание только заявки тех заемщиков, у которых нет просрочек по выплатах по всем текущим ссудам.

Перекредитовать действующие займы гражданам Российской Федерации предлагает и один из самых востребованных кредиторов Сбербанк.

Физические лица, обратившись в одно из отделений финансового представителя имеют возможность стать участником программ с минимальными процентными ставками. Здесь допускается объединение пяти текущих кредитов в один, при условии хорошей кредитной истории плательщика.

Не имея проблем с документальной базой новоиспеченный клиент Сбербанка имеет право рефинансировать:

- потребительские ссуды;

- долги, связанные с приобретением автомобиля;

- займы по дебетовым карточным девайсам с овердрафтом;

- долги по кредитным картам.

Стоит уточнить, что Сбербанк берется за перекрытие не всех ссуд. Под обеспечение не попадают кредиты, до срока закрытия которых остается менее трех месяцев, а также те, по которым отсутствуют платежи за последний год, то есть ссуды с просрочкой не беруться во внимание, а заявители по ним получают стопроцентный отказ.

Физические лица, планирующие оформить рефинансирование в данного банковского представителя сталкиваются с следующими нюансами:

- согласно условиям кредитора, минимальная сумма займа составляет 30 000 рублей, а максимальный рубеж средств варьируется в районе 3 000 000 рублей;

- клиенты могут рассчитывать на срок заемного финансирования от трех месяцев до семи лет;

- банком не взимаются комиссионные средства за проведение платежей;

- программы перекредитования не требуют обеспечения по займам.

В отличие от кредитора ВТБ в Сбербанке могут обслуживаться клиенты возрастом до 65 лет, при этом одобренные денежные средства могут реализовываться как наличным, так и безналичным расчетом.

Что касается погашения нового долга, то банковский представитель предлагает своим пользователям аннуитетный вид расчета, то есть выплаты расписываются на весь срок обслуживания равными долями.

При необходимости возможно досрочное погашение займа, как частичное, так и полное. Заемщик обязуется заранее предупредить кредитного спонсора о своих планах, за эту опцию штрафные санкции не взимаются.

Как перевести кредит в другой банк под меньший процент? Задача, с которой чаще всего сталкиваются плательщики нескольких ссуд одновременно.

Несмотря на то, что каждый кредитор ведет собственную внутреннюю финансовую политику, процесс рефинансирования во всех отделениях довольно схожий и состоит из нескольких шагов.

- Заемщик должен точно знать полную сумму оставшегося долга, прежде чем обратиться к новому спонсору. Поэтому прежде чем заполнять заявку на перекрытие текущих займов, стоит посетить отделение банка и проконсультироваться по насущному вопросу.

- На основе полученных выписок гражданин может обратиться к сотрудникам новоизбранного банка и подать запрос на рефинансирование. Срок рассмотрения заявки варьируется в районе одного-трех дней.

- После положительного сообщения можно приступить к сбору необходимого пакета документов, с оригиналами и печатями. На основе предоставленных бумаг разрабатывается и подписывается кредитный договор.

- После проведения всех организаторских моментов на личный счет заемщика, либо же на счет старых, текущих кредитов поступает сумма для перекрытия долга, с выгодными процентными ставками.

Таким образом, можно сказать, что рефинансирование — это экономическое решение, позволяющие обезопасить текущие кредиты от рисков и штрафов, максимально сохраняющее бюджет пользователя от финансовых потерь и переплат.