Автокредит сегодня стал распространённой сделкой, которая позволяет обзавестись собственным транспортным средством на выгодных условиях. При этом машина до конца выплат должна находиться в залоге у банка, продавать или дарить её нельзя. Однако сейчас все больше становится риск оказаться жертвой мошенников и купить кредитный автомобиль. Чем это грозит покупателю, и как избежать покупки авто в залоге?

Продажа заложенных автомобилей стала одним из распространённых видов мошенничества, так как до сих пор в России нет единой базы кредитных автомобилей. Можно обратиться для проверки в бюро кредитных историй, однако никакой гарантии этот метод не даёт: таких бюро несколько, и нет гарантии, что информация о данном кредите окажется именно в этой организации.

Кроме того, до сих пор не проработана юридическая сторона этого вопроса: неясно, имеют ли банки право оставлять у себя ПТС, кто должен отвечать за заложенный автомобиль.

Такая покупка очень опасна для покупателя, так как формально кредитная машина является обеспечением займа, и если он не выплачивается, то банк имеет право отобрать автомобиль и продать его ради уплаты долга. При этом не важно, кто является владельцем в данный момент, машина будет арестована в любом случае. Как проходит такая мошенническая сделка?

- Злоумышленник покупает авто в кредит, уплатив минимальный первоначальный взнос или вообще обойдясь без собственных вложений.

- В самые короткие сроки машина продаётся доверчивому покупателю, при этом предъявляется не оригинал, а дубликат ПТС.

- Взносы по кредиту, естественно, не выплачиваются, банк начинает искать заёмщика, а потом подаёт автомобиль в розыск.

- На ближайшем посту ДПС машина будет остановлена и конфискована, а новому владельцу придётся или расставаться с автомобилем, либо выплачивать чужой долг, в результате чего машина обойдётся более чем в два раза дороже.

Все, что может сделать новый владелец в этом случае – подать иск на продавца, но найти его бывает очень непросто. Даже тогда будет нелегко доказать факт мошенничества: часто покупателю предлагают оформить договор на меньшую стоимость, чтобы уклониться от налогов. Если покупатель согласится, своих денег он точно вернуть не сможет.

Покупатели задаются вопросом: как узнать, находится ли машина в залоге или нет? Автоюристы разработали несколько важных правил, которые помогут не стать жертвой обмана.

В первую очередь, нужно обратить внимание на личность продавца: в идеале машину лучше купить либо в надёжном салоне, либо у хорошего знакомого, который точно не станет вас обманывать. Естественно, такая возможность есть не всегда, и приходится обращаться к частным объявлениям.

Но и в этом случае можно отметить несколько деталей: не торопится ли продавец с совершением сделки, не суетится ли? Можно узнать, почему он вообще решил продавать автомобиль, как давно его купил и другую информацию.

Если вы чувствуете, что владелец увиливает от прямого ответа или придумывает нелогичные отговорки, от сделки лучше отказаться.

Однако интуиция не всегда является самым верным помощником, поэтому можно воспользоваться и более объективными признаками нечестной сделки. Как узнать, не в залоге ли автомобиль?

Как проверить, не в залоге ли автомобиль? Главное – доверять собственному здравому смыслу, и если в надёжности сделки есть хоть малейшие сомнения, то от неё лучше отказываться.

При покупке автомобиля как проверить, не залоге ли он? Важно внимательнейшим образом проверять все документы. В договоре купли-продажи отдельной строкой указывается, что машина не была угнана или заложена.

Подписью продавец подтверждает этот факт, и если он солгал, то это станет основанием для заведения дела о мошенничестве. Покупатель должен обязательно взять расписку в получении всей уплаченной суммы.

Любой автокредит предполагает, что сама купленная машина становится гарантией возврата взятых в банке средств, поэтому ПТС и должен храниться в банке.

Однако сейчас кредитные организации для привлечения новых клиентов часто оставляют ПТС у заёмщика, что открывает просто для действий мошенников. Кредитный автомобиль все равно придётся выкупать, поэтому такая покупка может в итоге обернуться большой бедой.

Покупка б/у машины – процесс сложный: здесь слишком много людей, которые хотят вас обмануть. Что ж, это их хлеб. Тем более хозяева или перекупы нередко сами не всё знают об автомобиле.

О том, на что смотреть в объявлении и на фото, мы уже рассказывали. Но перед тем, как загнать авто на сервис, и в документы не мешало бы глянуть. Что стоит проверить?

Кредитное авто – транспорт, который купили в кредит у банков или других организаций-посредников. Можно взять кредит на одно авто под залог другого или иной недвижимости (к примеру, квартиры). Но в любом случае кредитным считается автомобиль, за который выплачивают кредит. А не тот, который служит гарантией честных намерений.

Залоговый автомобиль – тот, что выступает в качестве залога. А за залоговые средства можно купить что угодно: это самое авто или другое, недвижимость и т.п. Потребительские кредиты (нецелевые) также могут выдать под залог авто.

По практике, кредитное авто – чаще всего одновременно и залоговое (кредит на авто берётся под залог его самого). Но, вообще говоря, есть и другие варианты. Важно, что пока владелец не выплатит весь кредит и правильно его не закроет, автомобиль числится в залоге.

Бывает, что ушлые заимодавцы так запутывают заёмщика, что он вроде давно выплатил все деньги, но сам не знает, что авто до сих пор в залоге. Покупателю попасть в такую историю будет крайне неприятно, потому что он заплатит деньги за авто, которое в любой момент могут отобрать.

Фактически вы можете купить авто, которое находится в залоге или в кредите. Но вы должны понимать, что кредитное авто находится на кредитном балансе банка. И если продавец при совершении сделки не погашает кредит, необходимо согласие банка на сделку.

С залоговым авто ещё сложнее. Если заёмщик не выплачивает кредит и не возвращает автомобиль банку, тот обращается в полицию и ГИБДД. Машину ставят на учёт как угнанную. И как только её остановят и задержат, сразу отправят на штрафстоянку.

И даже если залоговое авто продаёт банк, заёмщик иногда может обратиться в суд, чтобы оспорить сделку купли-продажи. Например, если он считает назначенную стоимость слишком низкой.

Таким образом, кредитные и залоговые варианты, прямо скажем, непростые. Без помощи опытного юриста, которому вы доверяете, лучше с такими схемами не связываться.

Прежде всего, после осмотра самого автомобиля нужно попросить у продавца весь пакет документов на авто. Желательно сфотографировать их – благо, смартфон всегда с собой.

Что смотреть в документах:

- Марку

- Модель

- Год выпуска

- VIN-код

- Объём и тип двигателя

- Тип кузова

- Цвет

- Паспортные данные владельца (ФИО, регион, дата рождения)

- Данные страхового полиса КАСКО / ОСАГО

Можно предложить владельцу проехать в ГИБДД, чтобы уточнить, нет ли по автомобилю спорных ситуаций. Если продавец на это не идёт, дело плохо: профессиональные мошенники не любят показывать лицо в камеры органов правопорядка.

Что, если вам дают дубликат ПТС (паспорта транспортного средства)? Расспросите, почему брался дубликат. Если объяснения адекватные, без нервов, то всё нормально. Если продавец стушевался, точно стоит сразу ехать в ГИБДД, а уже потом смотреть авто в сервисе. Авто может оказаться двойником, а ПТС – фальшивкой.

Кстати, если вам показали свежее КАСКО, то считайте, что вам повезло. Перед оформлением этой страховки авто и его владельца тщательно проверяют, в том числе и на залог. И в КАСКО указывают, что машина в залоге. Но случаев мошенничества со страховкой тоже немало.

Важно: если продавец сказал, что покупал авто в кредит, но уже всё выплатил, требуйте справку о погашении кредита.

- Марка

- Модель

- Модельный год

- Параметры/комплектация кузова, двигателя, ходовой части

- Сервис даст проверить, не в угоне ли авто, покажет и факт полной конструктивной гибели.

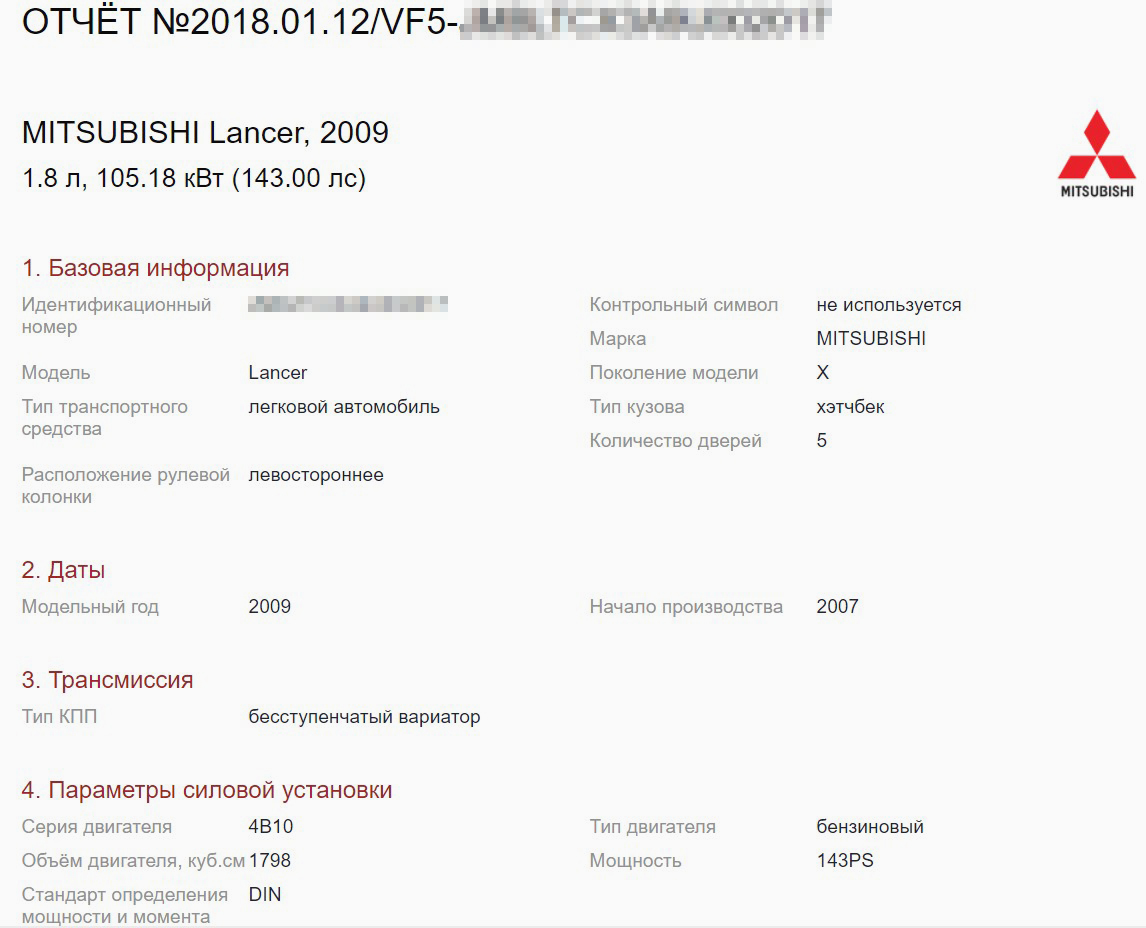

Пробивать VIN нужно, чтобы проверить честность продавца, избежать покупки двойников и авто, списанных в утиль (по документам или реально).

И не забудьте сравнить реальный VIN и VIN в ПТС! Если они не совпадают, авто не поставят на учет.

Проверка бесплатная, нужен только VIN. Можно загрузить форму или заполнить поля внизу.

Но проблема в том, что данные для занесения в реестр предоставляются на добровольной основе. То есть это рекомендуется делать, но… можно и не делать. Конечно, финансовые организации заинтересованы давать туда информацию, но нельзя сказать, что в реестр поступает 100% данных о залогов. Например, автоломбарды данные в реестр обычно не отправляют.

Косвенные признаки того, что машина в залоге:

- Дубликат ПТС вместо оригинала.

- С момента покупки прошло несколько месяцев.

- Авто куплено по договору комиссии.

- Нет документов о покупке автомобиля (продавец не показывает их, потому что там может быть отметка о залоге).

Ещё один важный момент: если покупаете относительно свежее б/у авто, будьте готовы к тому, что в базах может не быть соответствующего модели раздела. Бывает, что от появления модели на рынке до создания раздела проходит год. То же самое касается редких и раритетных авто.

На сайте ГИБДД РФ можно проверить по VIN-номеру:

Проверить ФИО и адрес владельца по номеру помогает бот в Telegram @AntiParkonBot. Изначально он был создан, чтобы помочь автовладельцам избежать эвакуации. Но перед покупкой авто бот тоже окажется полезен.

Бесплатных сервисов достаточно много. Проверка по ним займёт 5 минут и избавит как минимум от лишних расходов на этапе подбора авто. Пользуйтесь!

Машины сейчас часто продаются в кредит, когда сам автомобиль является залогом в банке. В ГИБДД он числится за владельцем, может, даже ПТС (паспорт техсредства, главный документ машины) находится не в банке, а на руках. Но в случае невыплат банк эту машину имеет полное право забрать себе. И продать, чтобы погасить задолженность заемщика.

Продать кредитную машину ГИБДД запретить не может, нет у них таких полномочий. Да и информации о кредитах у них нет. Но когда заемщик перестанет платить банку, тот заберет машину. Даже у нового владельца, который ни сном ни духом не ведает, что машина была заложена. Ни за что пострадает, получается. Как быть, чтобы не нарваться на кредитную машину на авторынке или на сайтах бесплатных объявлений?

В интернете есть несколько баз данных залоговых автомобилей. Даже не будем приводить их адреса, легко найдете их в поисковике по такому запросу. Сама процедура проверки — проще пареной репы. Вам нужно вписать в поисковое окно VIN-номер автомобиля, и сайт даст ответ — есть сведения о залоге для этой машины или нет. Общая беда этих баз — в них нет информации о всех машинах. Потому что банки не любят делиться своими клиентскими базами, и в первую очередь это касается самых крупных из них. Кроме того, за запрос в базу нужно будет немного заплатить (порядка 300 рублей), а это мы тоже не любим .

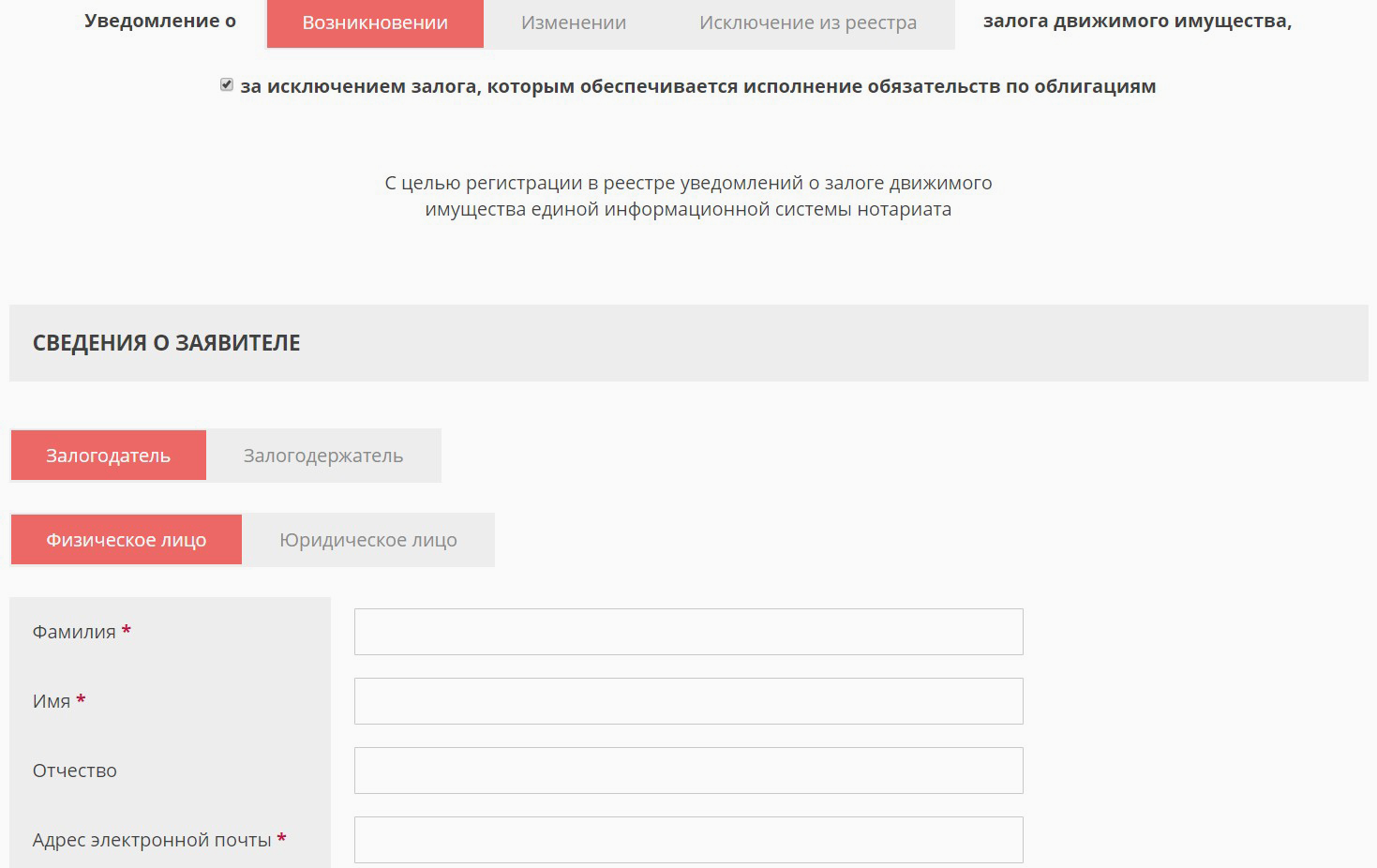

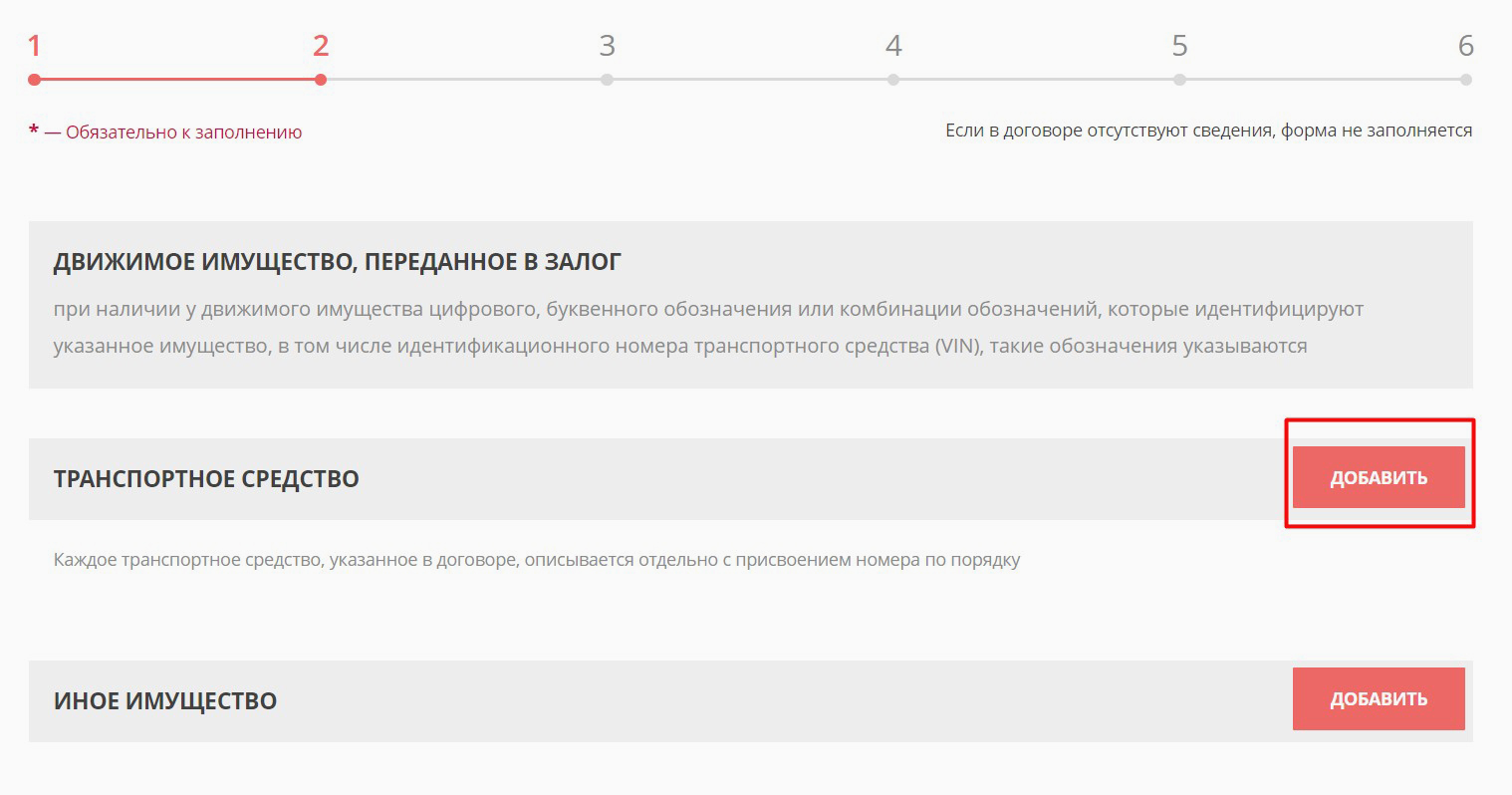

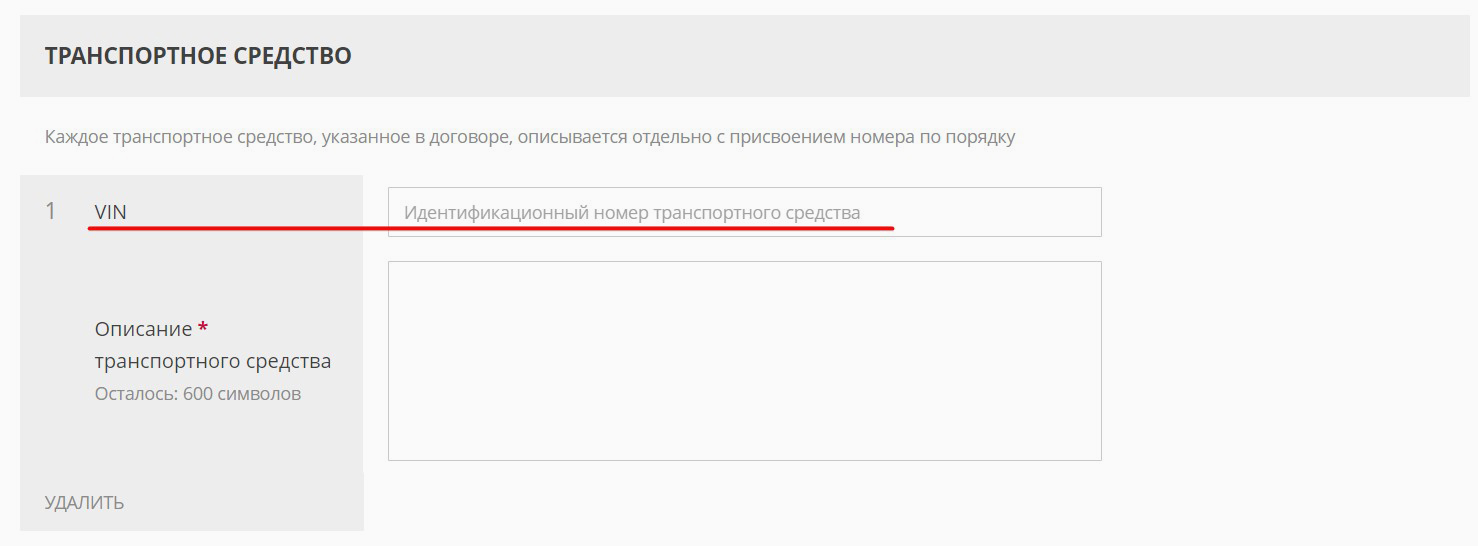

Кредитную чистоту автомобиля, который вы покупаете, можно подтвердить у нотариуса. Правда, и она денег стоит, нотариусы бесплатно не работают.

— Если автомобиль не заложен, то чтобы документально подтвердить это, покупатель может обратиться к нотариусу, который выдаст ему выписку из реестра, что в отношении продавца не имеется сведений о том, что он закладывал автомобиль, о котором идет речь, — комментирует Александр Сагин, начальник юридического отдела ФНП.

Удостоверенная нотариусом выписка — это гарантия того, что за долги предыдущего владельца машину у вас не отнимут. Это та самая бумажка, которой можно прикрыться. Подстелить ее как соломку. Это означает, что вы как добросовестный приобретатель позаботились о том, чтобы выяснить, в залоге машина или нет. Пришли к знающим людям, и бумага у вас имеется.*

*В Гражданском кодексе установлено, что в случае возмездного приобретения заложенного имущества лицом, которое не знало и не должно было знать о том, что имущество является предметом залога, залог прекращается (статья 352 ГК РФ).

КАК ВЫЯВИТЬ ПРОБЛЕМНУЮ МАШИНУ

2. Она очень часто переходила с рук на руки.

3. У продавца на руках дубликат ПТС, хотя он и говорит, что документ был просто утерян.

А гаишники что скажут?

А если уже купил?

Нужно обратиться в суд, чтобы сделку признали недействительной, так как она была совершена обманным путем (статья 179 ГК РФ ). Суд может встать на сторону истца, поскольку продажа имущества, находящегося в залоге, могут признать мошенничеством. А за это продавцы светит суровое наказание: от штрафа в 120 тысяч рублей до 2-летнего срока.

Самые свежие новости и полезные советы по автомобильной теме читайте в нашем канале в Telegram.

Читайте наш паблик ВКонтакте.

При покупке подержанного автомобиля есть риск стать владельцем машины, которая находится в залоге по кредиту. Такая схема мошенничества, к сожалению, уже укоренилась на рынке, поэтому покупателям следует проявить максимум внимания и осторожности.

По закону, покупатель машины, которая находится в залоге, приобретает не только права, но и обязанности, связанные с автомобилем. Поэтому, если вам продали авто, по которому не выплачен кредит, рано или поздно за погашением кредита банк обратится к новому владельцу, то есть к вам. Теоретически решить проблему можно, обратившись в суд. Для этого нужно подать ответный иск прежнему владельцу машины. Но не факт, что его удастся найти: схема потому и мошенническая, что почти исключает возможность восстановить справедливость юридическими методами.

Вот несколько рекомендаций о том, как подстраховать себя от покупки кредитного авто.

2. Покупка до доверенности, даже по генеральной, всегда таит в себе риск. В том числе риск купить авто, которое находится в залоге. Чем полнее информация о владельце и машине, тем меньше рисков. Поэтому безопаснее покупать авто у его непосредственного владельца.

3. Как долго продавец владеет автомобилем? Ответ на этот вопрос имеет важное значение. Участники мошеннических схем часто запутывают следы, перепродавая друг другу автомобиль. Поэтому, если вы видите, что продавец купил автомобиль буквально неделю назад, это настораживающий признак. А если он владеет им как минимум несколько месяцев — это более надежный вариант. Соответствующую информацию вам предоставит ПТС.

4. Отсутствие полиса КАСКО также может означать, что ваша потенциальная покупка находится в залоге. Если машина кредитная, то на полисе ставится соответствующая отметка. Значит, у продавца кредитного авто полиса не будет наверняка.

Стопроцентную уверенность в том, что покупатель приобретает не кредитное авто, получить, к сожалению, невозможно. Ее не гарантирует даже покупка автомобиля в салоне — использование мошеннических схем возможно и там. Чтобы снизить риски, соберите как можно больше о машине и ее владельце, возможно, используя знакомства в ГИБДД или банковской сфере, где сложно, но можно получить информацию об автомобиле. И постарайтесь получить у продавца ответы на все интересующие вас вопросы. Чем больше сведений вы получите, тем менее рискованной будет покупка.

- Если автомобиль был взят в кредит у банка с тем условием, что купленное ТС, будет находиться в залоге.

- ТС заложено в банк как гарант оплаты кредита.

В одном и в другом случае, в банке остается технический паспорт автомобиля.

При выкупе кредитных автомобилей, нужно четко понимать, чем опасно такое приобретение. Согласно Российскому законодательству, право на залог автоматически передается вместе с правом на собственность, следовательно, если банк захочет вернуть себе заложенное имущество, он имеет полное право это сделать, в независимости от того, в чьих руках прибывает автомобиль на данный момент.

По большому счету, обезопасить на 100% себя нельзя до тех пор, пока на территории РФ не создана единая база залогового имущества. Но все-таки есть несколько признаков, по которым можно определить, что автомобиль находится в залоге:

Компания АВТОПРОФИТ, оказывает услуги по выкупу залоговых авто. Мы так же выкупаем автомобили с любыми проблемами: поддержанныt, с запретом на регистрационные действия, лизинговый или просто битыt. Мы гарантированно берем на себя оформление всех сопутствующих документов и решение всех юридических вопросов. Если вам нужно срочно продать авто – обращайтесь к нам. Оставляйте заявку на оценку авто по телефону +7 (495) 790-08-60 .