Банковская сфера отличается своей сложностью, и хотя является очень выгодным направлением, заниматься предпринимательством здесь могут немногие люди. Главные ограничения этого бизнеса – значительный опыт работы, знания и весьма большие инвестиции.

Есть, правда, некоторые кредитные организации, которые не являются банками, и для их запуска требуется гораздо меньше сил и средств, однако открыть банк может только команда специалистов, не ограниченных в бюджете. Особенности российского законодательства приводят к тому, что сегодня гораздо проще и быстрее купить уже готовый и работающий банк, чем открыть банк с нуля и получить все разрешения.

Трендовый продукт 2019

Однако бизнес идея открыть банк не останавливает некоторых предпринимателей, а порою открытие банка попросту необходимо, потому что он становится дочерней организацией, которая помогает в обслуживании главного предприятия. В банки выгодно инвестировать деньги, срок окупаемости при этом составляет в среднем 5 лет, что для такого масштабного проекта очень хороший показатель. В любом случае, открыть свой собственный банк сегодня в России возможно. Но нужно ли.

Конкуренция в данном бизнесе действительно очень большая, сегодня существует немало крупных банков, а также множество более мелких, поэтому население не испытывает недостатка в предложении банковских услуг. С другой стороны существует несколько разновидностей банков, которые выполняют совершенно разные услуги, и наиболее распространены те, которые работают только с физическими лицами и предлагают им весь спектр возможных услуг. При этом нужны и те банки, которые занимаются некоторыми другими операциями, поэтому начинающий предприниматель может подобрать себе направление, наиболее полно отражающее его амбиции и стремления.

Принято выделять две три категории банков, но при этом такое выделение касается только частных коммерческих банков, центральный банк занимается не только предоставлением банковских услуг, но и регулированием банковской сферы вообще. Универсальные банки – это как раз те, которых большинство, они работают во всех направлениях, инвестиционные банки основным направлением своей деятельности выбрали именно вложение денежных средств в перспективные направления деятельности человека, чаще всего они занимаются инвестированием в ценные бумаги. Есть ещё и сберегательные банки, которые созданы для привлечения свободных денежных средств у населения и юридических лиц. Также разделение может проходить по некоторым другим признакам, так есть банковские структуры, которые занимаются только кредитованием. Нельзя забывать и о межбанковских структурах, которые создаются с целью сотрудничества со многими кредитными организациями для упрощения их взаимодействия. С юридической точки зрения банк должен получить лицензию, в которой будет представлен исчерпывающий перечень осуществляемых операций, и изменить его можно будет только раз в два года. Таким образом, можно найти ту нишу, в которой есть некоторый недостаток участников, и занять её, помогая в поддержке функционирования всей этой сложной системы.

Отвечая на вопрос как открыть банк, для начала проходит регистрация субъекта предпринимательской деятельности. Обычно банки открываются как акционерные общества (открытые или закрытые, на этот счёт по законодательству ограничений нет). Деятельность банка подпадает под одно или несколько определений в классификаторе (ОКПД 2) 64 Услуги финансовые, кроме услуг по страхованию и пенсионному обеспечению. После регистрации нужно направить информацию о банке и его названии в Главное территориальное управление по своему региону, без согласования вопроса с этим ведомством нет смысла далее обращаться за получением лицензии. Уже на этом этапе необходимо иметь достаточный уставный капитал для оплаты, в ГТУ проверяется возможность предпринимателя распоряжаться такими суммами.

Люди, которые хоть немного разбираются в тенденциях и динамики современного финансового рынка, банковских услуг и кредитования не редко задаются вопросом, как открыть свой банк?

Стоит уточнить, что открытие банка — процесс не из легких, который требует немало финансовых вложений. С помощью этой статьи вы легко сможете справиться с намеченной целью.

С каждым днем финансовое положение россиян становится все устойчивее, увеличиваются доходы, в этой связи открытие банка можно считать достаточно интересным методом организации своего бизнеса.

Прежде чем задавать вопрос, как открыть банк, нужно очень тщательно проанализировать возможности открытия этого финансового учреждения в рамках определенного региона. Главная цель этого бизнес плана – ответить вам на вопрос, как открыть свой банк.

Открытие банка считается прекрасным методом долгосрочного инвестирования. Несмотря на высокий уровень конкуренции спрос на банковские услуги всегда остается стабильным.

Если вы планируете открыть банк среднего уровня, то вы должны знать что на сегодняшний день существует 5 типов банков:

- Расчетные банки

- Кредитные банки

- Розничные банки

- Рыночные банки

- Финансовые межбанковские структуры.

Каждый тип обладает своей спецификой. Для начала вам нужно определиться, какой тип банка вы хотите открыть.

Расчетный банк – в данном учреждении главный упор делается на расчетно-кассовые операции.

Кредитный банк – в данном случае пассивами будут считаться собственные средства, а активами – задолженность клиентов.

Розничный банк – такие банки характеризуются разнообразием активов и предоставляют клиентам самый широкий спектр услуг.

Рыночный банк — в данном случае активами являются ценные бумаги, а пассивами – собственные средства.

Финансовые межбанковские структуры – эти учреждения получают прибыль от сотрудничества с другими банками и осуществляют межбанковские транзакции.

На сегодняшний день больше всего банков розничного типа. Но это еще не говорит о том, что именно такой банк стоит открывать. В данном случае все зависит от вашего решения.

Чтобы открыть банк, нужно зарегистрироваться как закрытое акционерное общество и получить следующие документы:

- Лицензия ЦБ РФ на осуществление банковской деятельности

- Лицензия ЦБ РФ на осуществление операций с драгоценностями

- Разрешение Таможенного Государственного комитета

- Удостоверение государственной инспекции пробирного контроля о регистрации банка

- Лицензия комиссии по рынку ценных бумаг.

Органы управления банком

Самым высшим органом управления в банке является собрание всех акционеров. Оно осуществляет общий контроль над деятельностью банка, устанавливает главные цели деятельности банковского учреждения.

Совет директоров занимается руководством над деятельностью всего банка, за исключением вопросов, которые касаются общего собрания акционеров.

Финансово-хозяйственная деятельность контролируется ревизионной комиссией, которая осуществляет деятельность на основании специального Положения, которое было утверждено собранием акционеров.

Основные подразделения банка

Внешнеэкономическая деятельность осуществляется в соответствии законодательством РФ в области экспортно-импортных, валютных и прочих внешнеэкономических операций.

Управление гарантий и кредитования подготавливают соответствующие документы для Кредитного Комитета. Кроме этого, они обязаны предоставить информацию руководству Банка о сумме ссудной задолженности, осуществляет работу с заемщиком по кредитным сделкам, анализирует условия и возможности кредитования.

Управление кредитования и гарантий делает оценку платежеспособности и кредитоспособности заемщиков для того, чтобы установить экономическую эффективность кредитования, осуществляет анализ обеспечения возврата ссуды, делает оценку ликвидности залога, платежеспособности гаранта, оформляет все необходимые документы.

Управление кредитования взаимодействует с разными службами Банка по гарантийным и кредитным операциям.

Управление работой с драгоценными металлами занимается осуществлением операций с драгоценностями. Операции осуществляются как на международном рынке, так и на внутреннем. Также управление занимается хранением и покупкой металла, занимается организацией работы дилинга с металлами, обеспечивает работу дилинга с депозитарием, бухгалтерией и специальным подразделением, которое занимается ценными бумагами.

Служба внутреннего контроля осуществляет контроль над рисками банковской работы. Служба осуществляет свою деятельность в соответствии с Уставом Банка. Положение о Службе этого органа устанавливается Советом директоров.

Руководитель Службы назначается на должность Председателем Правления, который согласовывает свое решение с Советом Директоров.

Общая численность Службы контроля устанавливается Советом Директоров.

В наше время чтобы открыть небольшой банк нужно иметь в наличии сумму не меньше 100 000 000 рублей, а для среднего – 500 000 000. Независимо от стартового капитала, срок окупаемости составляет от 5 до 10 лет.

Но будет ли это продолжаться вечно? — Нет, конечно. Рано или поздно экономика придет в тонус и доверие к банкам восстановится. Вот таким моментом можно воспользоваться, открыв свой собственный банк. Но будьте готовы к тому, что процесс оформления бизнеса и его запуска будет длительным. Здесь нужны огромные инвестиции и время.

Перед тем как приступать к делу и затевать открытие банковского учреждения, разберитесь с будущим форматом работы. Есть мнение, что все банки одинаковы и предоставляют идентичный набор услуг. Как бы не так. В банковской сфере есть пять основных направлений развития. И каждый со своей спецификой:

1. Кредитный банк делает упор на предоставлении займов своим клиентам. Именно кредитные средства будут формировать активы финансового учреждения. Что касается пассивов, то для их комплектации понадобится личный капитал.

2. Расчетный банк. Особенность такого учрежденя — проведение расчетно-кассового обслуживания клиентов (юридических и физических лиц).

3. Рыночный банк при формировании активов ориентируется на ценные бумаги. Роль пассивов достается личному капиталу.

4. Межбанковские учреждения ориентируются на доход от сотрудничества с другими банками и выполнения функции посредника при проведении межбанковских сделок.

5. Розничный банк предоставляет основные типы услуг для клиентов и отличается серьезным подходом к диверсификации активов.

Если исходить из существующей практики, то наибольшую популярность получили розничные банки. Их преимущества — универсальность и более высокие шансы удержать учреждение на плаву за счет обширной сферы деятельности.

В России открыть банк без получения лицензии невозможно. При этом будьте готовы к томительным согласованиям, оформлению массы бумажек и сбору учредительных бумаг. Начните с выбора организационно-правового статуса. Здесь есть три варианта — ЗАО, ОАО или ООО. После этого становитесь на налоговый и фискальный учет.

Далее займитесь оформлением следующих лицензий:

— на проведение следок с ценными бумагами (лицензию можно получить в Федеральной комиссии, регулирующей рынок ценных бумаг);

— на проведение банковских операций (выдается ЦБ РФ);

— на проведение сделок с драгоценными металлами. Это обязательно в том случае, если такой вид деятельности есть в уставе банка.

При обращении за лицензией в Центральный банк готовьте следующие бумаги:

— заявление с просьбой зарегистрировать новое банковское учреждение;

— договор, составленный соучредителями вновь образованного предприятия, а также политику финансово-кредитной организации;

— личные дела руководителя банковского учреждения, а также всех соучредителей вновь организованной структуры;

— соглашение об аренде помещения. На данном этапе выбранный офис должен быть подготовлен к открытию и одобрен всеми инстанциями;

— квитанцию, удостоверяющую факт выплаты лицензированного сбора и государственной пошлины.

Кроме этого, новоиспеченному банку понадобится:

— разрешение быть гарантом перед таможенными структурами. Получить этот документ можно в Государственном таможенном комитете;

— регистрационное удостоверение, подтверждающее право банка размещать драгметаллы и вклады, а также производить ряд других операций с золотом, серебром, драгоценными камнями и прочими активами. Такой документ можно получить в Центральной государственной инспекции пробнадзора.

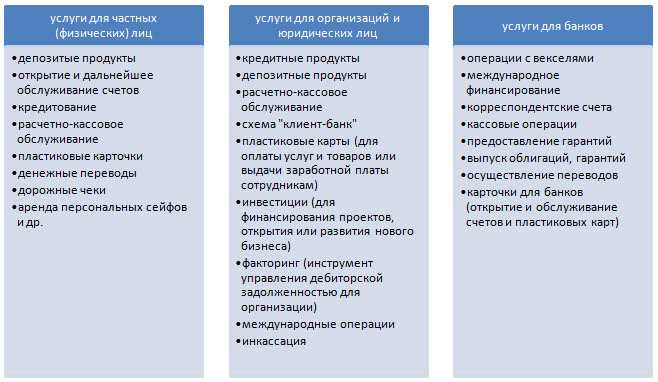

После оформления всех документов (лицензий, удостоверений и разрешений), определитесь со спектром услуг банка. По статистике большая часть банков начинает со следующих направлений:

— открытие счетов юридических и физических лиц, а также их обслуживание;

— проведение расчетных и платежных операций;

— сделки с валютой (купля-продажа). Валютные операции должны проводиться как в наличной, так и в безналичной форме;

— инкассация денежных средств;

— проведение расчетного и кассового обслуживания;

— выполнение операций с дорожными чеками и банковскими картами (выдача, обслуживание и так далее);

— совершение прямых денежных переводов;

— депозитарные сделки;

— консультирование по всем вопросам, касающимся финансовой деятельности.

— выдача кредитов;

— обслуживание депозитов (для юридических и физических лиц);

— сделки с дорожными чеками;

— выполнение функций брокера;

— привлечение в качестве вкладов золота и драгметаллов;

— переводы средств и так далее.

Банк — это акционерное общество, поэтому основным регулирующим органом является собрание акционеров. Такие собрания имеют определенную периодичность (к примеру, раз в год), но могут проводиться и по мере необходимости.

Орган, который действует на постоянной основе — Совет директоров. Именно на него возлагаются основные функции по управлению банковским учреждением (исключением являются только те задачи, которые лежат на собрании акционеров).

Еще один важный момент — организация внутренней структуры коммерческого банка. Здесь стоит выделить:

1. Управление внешнеэкономической деятельности. Задача — исполнение функций в отношении валютного контроля с соблюдением норм и законов РФ, контроль полноты поступлений капитала, своевременность выполнения резидентами своих обязательств и так далее.

2. Управление кредитования и гарантий готовит документы для Кредитного Комитета, ведет работу с потенциальными кредитополучателями, занимается рассмотрением заявок на получение займов и так далее. Также в задачи управления входит оценка кредито- и платежеспособности клиентов, анализ обеспечения кредита, оценка ликвидности залогового имущества и так далее.

3. Управление по работе с драгметаллами проводит операции с соответствующими активами (монетами, драгоценными металлами), обеспечивает хранение и покупку металла, занимается организацией работы дилинга с драгметаллами, обеспечивает сотрудничество с депозитариями, бухгалтерией и так далее.

4. Служба внутреннего контроля берет на себя функции обеспечения внутренней безопасности с целью снижения уровня рисков в банковской деятельности. Сюда может входить проверка сотрудников и клиентов банка, обеспечение охраны помещений и пропускного режима на входе в здание, изучение документов и записей.

5. Управление пассивных операций занимается проведением сделок с национальной валютой, а также выполнением поручений клиента.

Кроме перечисленных выше, есть также службы (управления) маркетинга, кассовых и валютных операций, кредитования и так далее. Здесь все зависит от направления деятельности банка и оказываемых им услуг.

Перспективы открытия банков лучше изучить на реальных примерах. Рассмотрим несколько:

Открытие банка обошлось в 10 миллиардов рублей. Из них главные статьи затрат:

— расходы на персонал — 4,3 миллиарда рублей;

— расходы на IT сферу — около 800 миллионов рублей;

— маркетинг (реклама) — 700-750 миллионов рублей;

— аренда и открытие офисов — около 900 миллионов рублей.

— отсутствие скоринговых систем;

— на должности кредитных менеджеров работают только женщины;

— решение о предоставлении займа принимает менеджер.

Для открытия бизнеса потребовалось около трех миллиардов рублей. Из них главные статьи затрат — персонал и открытие офисов (около 2 миллионов рублей).

Суммарный объем вложений — 25 миллиардов рублей. В первый год работы понадобилось 1,2 млрд. рублей, в последующий — 6,6 млрд.

Главные статьи затрат:

— на персонал — от 40% и более;

— на развитие банковской сети — 25-30%;

— на развитие IT-сферы — около 15%;

— прочие затраты — 15-20%.

На современном этапе открытие банка сложно назвать прибыльным и безопасным проектом. Практика показывает, что в условиях жесткой конкуренции небольшие банковские учреждения просто не выживают. Единственная возможность раскрутиться — это выступить на рынок с какой-то новой идеей и иметь под рукой большой объем свободного капитала. В противном случае стоит выбрать идею бизнеса попроще.

В банковском деле риски просто огромны. Вот почему перед запуском проекта важно внимательно провести анализ рынка, составить прогноз будущей деятельности, сформировать подробный бизнес-план. Новое предложение должно быть по-настоящему интересным для клиентов. В противном случае банк затеряется среди крупных учреждений и долго не проживет.

Самые минимальные инвестиции в открытие банка — от 100 миллионов рублей (небольшой коммерческий банк). Чтобы открыть более серьезную структуру сумма может увеличиться в 5-10 раз. Средний срок окупаемости банка составляет 7-10 лет. Для многих таких сроки неприемлемы.