Советский союз давно закончился, а вот советское мышление, оно как Ленин – живее всех живых. Самая яркая иллюстрация этому, легкомысленное отношение наших соотечественников к кредитованию.

Нужны доказательства? Вы сами можете их найти. Посмотрите количество запросов, в поисковых системах интернета. Людей, которые вводят запрос о получении кредита в тысячи раз больше тех, которые интересуются планированием своего бюджета и погашением долга.

Разумеется, это не говорит о том, что все мы подкованы в финансовых вопросах, а о том, что хочется взять денег, а потом. Ну, потом и разберёмся.

— Милая девушка, мне нужно сто тысяч, вот мои документы и справки.

— Хорошо, а знаете, что с вашим уровнем дохода можно взять триста, хотите?

— Давайте, деньги лишними не бывают!

Согласен, деньги лишними не бывают. Но, ведь это не подарок от доброго дяди, а договор с коммерческой организацией. Вы берёте на себя долг, и если его вовремя не вернёте, милая девушка превратится в редкую суку, а лёгкие деньги станут тяжёлой обузой.

Спросите, почему умничаю на эту тему? По двум причинам: мне довелось работать с выдачей кредитов и я знаю всю кухню, вторая, больше десяти раз сам выступал заёмщиком и побывал в ситуации, когда расплатиться было не просто. Есть, что рассказать.

— Мой дед говорит, хочу купить дом, но не имею возможности, имею возможность купить козу, но не имею желания, так выпьем за то…

По сути дела, это экономическая формула! Чтобы правильно оценить свои возможности, нужно вывести две цифры. Первая, это сумма кредита, которую вы сможете взять и обслуживать. Вторая, это сумма, которая вам необходима, поверьте и с этим часто бывают проблемы.

Становимся экономистами. Для этого не надо покупать диплом в переходе, нужны только ручка и лист бумаги. Итак, ваш доход. Обозначим его условными 100 у.е., фиксируем. Напрягаем мозг и вспоминаем прошлый месяц, если память позволяет, то несколько.

Нужно определить статьи расходов. Здесь всё стандартно: жильё (если снимаете), коммунальные платежи, хлеб насущный, он же продукты питания, одежда, отдых и прочее. Считаем всё. Допустим, ваши расходы составили 78 у.е., соответственно, оставшиеся 22 и являются вашей ежемесячной платёжеспособностью.

Когда всё будет не в уме, а на бумаге, вы наглядно увидите, что и куда тратите. Сразу будет понятно, где можно закрутить болты: посещение баров, девицы облегченного поведения и т.д.

Для уверенности можно провести простой эксперимент. Из дохода сразу отложить 22 у.е. и прожить месяц так, словно вы уже с кредитом. Это очень удобно для психологической подготовки. Сможете оценить свои силы, понять на ощупь, как будете жить с кредитным обязательством. Проверите, всё ли правильно в ваших подсчетах. Заодно обзаведетесь суммой 22 у.е., как мини страховкой, на всякий случай.

— 25 у.е. будет тяжело, но можно,

— 22 у.е. – нормально,

— 20 у.е. – достаточно легко.

Вот этот отрезок от 20 до 25 и есть ваш кредитный бюджет, осталось включить его в семейный.

Теперь надо выбрать кредит так, чтобы общей суммы хватило на запланированную покупку, а ежемесячный платёж вписался в кредитный бюджет. Но сначала точно определите необходимую вам сумму.

Если вы, к примеру, запланировали покупку автомобиля, то всё посчитать достаточно просто. Если затеяли ремонт, снова возьмите листок и составьте приблизительную смету.

Допустим, вам надо 400 у.е.

400/20 = 20. Т.е. за двадцать месяцев вы можете погасить основной долг, но не забываем про проценты. С их учетом получаем не 20, а 24 месяца (приблизительно, разумеется).

Теперь вы знаете, что необходимо:

— с ежемесячным платежом по кредиту 20 у.е.

Можно выбирать кредит с лучшими для вас условиями.

Остаток основного долга на начало месяца, тыс. руб.

Погашение общей величины начисленных процентов, тыс. руб.

основного долга, тыс. руб.

Последняя строка таблицы служит для контроля произведенных расчетов: сумма всех чисел, стоящих в строчках четвертого столбца, должна равняться общей величине начисленных процентов (называемой стоимостью кредита), а аналогичная сумма для пятого столбца — основному долгу. Кроме того, для каждого месяца сумма соответствующих строчек четвертого и пятого столбцов постоянна и равна величине погасительного платежа — 0,495 тыс. руб.

С помощью «правила 78»заемщик также может приблизительно узнать, какую сумму в счет оплаты процентов ему не придется отдавать в случае возврата кредита раньше срока (если, конечно, такая ситуация предусмотрена в договоре). Пусть в нашем примере после двух погасительных платежей было принято решение возвратить кредит. Начиная с единицы, нумеруем оставшиеся четыре планируемых платежа и находим сумму их новых порядковых номеров: 1+ 2+ 3+ 4 = 10, Тогда

общей величины начисленных процентов не придется выплачивать, что в данном примере составит

тыс. руб.

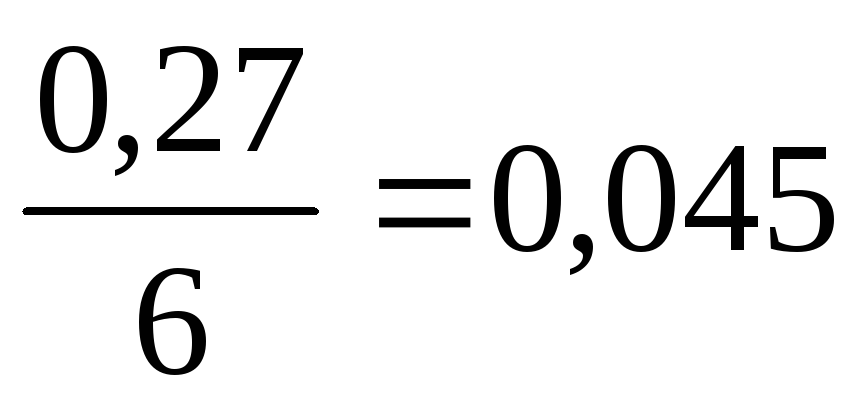

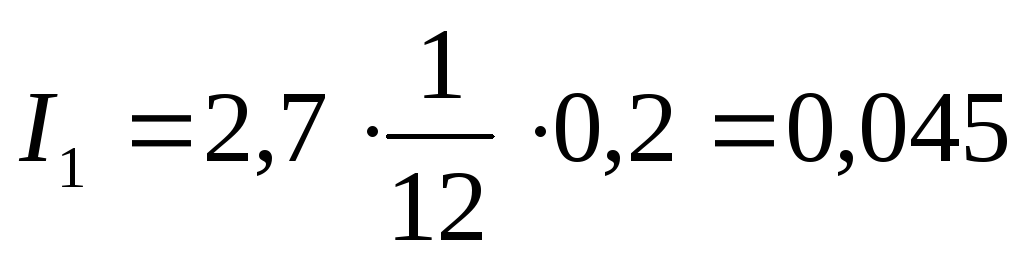

Очевидно, что в кредитном договоре могут предусматриваться любые схемы весовых коэффициентов в распределении общей суммы процентов в течение периода кредитования. Например, при составлении плана погашения кредита можно взять последовательность равных дробей (конечно, в сумме дающих единицу). В данном случае каждая дробь будет равна

, и поэтому каждый раз в счет уплаты процентов пойдет величина

тыс. руб., и каждый раз часть основного долга погашается в размере 0,45 — 0,045 = 0,405 тыс. руб. Таким образом, получаем равномерное распределение выплат процентов и выплат основного долга.

2. При втором способе погашения кредита учитывается, что долг не является постоянной величиной, а с течением времени уменьшается, и процентные платежи за пользование потребительским кредитом рассчитываются каждый раз на оставшуюся часть долга. Сам же долг выплачивается равными суммами.

Как и в первом способе, ежемесячные погасительные платежи представляют собой сумму выплаты части основного долга и процентного платежа для данного месяца.

Каждый месяц выплачивается часть основного долга, равная

тыс. руб., или 450 руб.

Процентные платежи для каждого месяца найдем с учетом постепенного уменьшения величины долга. За первый месяц начисляются проценты в размере

тыс. руб.

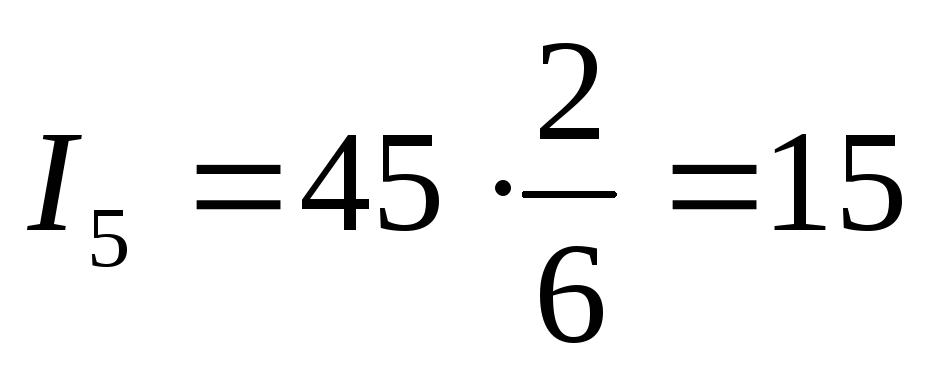

За второй месяц начисляются проценты на остаток долга:

тыс. руб. или 37б5 руб.

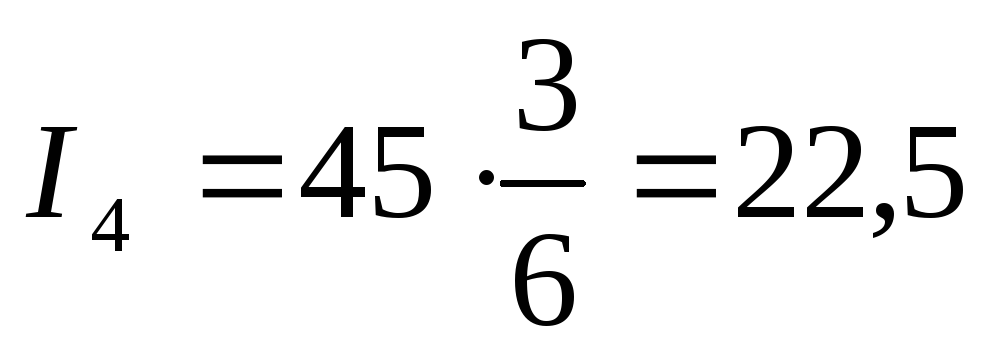

Аналогичным образом для третьего платежа получим:

тыс. руб., или 30 руб.,

и т.д. Фактически при вычислении процентных платежей мы величину первого процентного платежа умножаем последовательно на дроби

. Таким образом:

руб.,

руб.,

руб. Следовательно, общая величина процентного платежа (стоимость кредита):

что можно получить и пользуясь формулой (17). Действительно, полагая Р=2700 руб., k=6,n=0,5 иr=0,2, получим:

руб.

Для наглядности представим план погашения кредита в табличном виде.

Остаток основного долга на начало месяца

Ежемесячная выплата основного долга

Величина ежемесячного погасительного платежа

- 1. Выбор кредита

- 2. Выбор кредита

- 3. Погашение кредита

- 4. Планирование бюджета

- 5. Общение с банками

Выбор кредита

Правильный выбор кредита – это, прежде всего, один из видов потребительского кредита и более подходящий вариант для вас кредитной программы. В процессе комфортного выбора стоит учитывать следующие показатели: величину процентной ставки, размеры ежемесячных платежей, пени и штрафы в результате просрочки, способы и сроки погашения кредита. Если есть затруднения в таком вопросе, то можно обратиться к кредитным брокерам. Однако обращаться к профессионалу стоит лишь в случае большой суммы и немалого срока займа. Или прямо на нашем сайте использовать калькулятор и взять кредит онлайн.

Выбор кредита

Правильный выбор кредита – это, прежде всего, один из видов потребительского кредита и более подходящий вариант для вас кредитной программы. В процессе комфортного выбора стоит учитывать следующие показатели: величину процентной ставки, размеры ежемесячных платежей, пени и штрафы в результате просрочки, способы и сроки погашения кредита. Если есть затруднения в таком вопросе, то можно обратиться к кредитным брокерам. Однако обращаться к профессионалу стоит лишь в случае большой суммы и немалого срока займа.

Погашение кредита

После взятия займа необходимо выбрать метод погашения кредита. Как правило, имеется несколько различных вариантов платить по счетам. Прежде всего, можно идти в кассу банка и там сразу же внести свой платеж. Деньги быстро зачисляются на счет. Но обратите внимание, что данную операцию следует провести до 15.00 и не позже, иначе в последний день оплаты ваш платеж перенесется на следующий день, тогда может возникнуть просрочка и, соответственно, произойдет начисление штрафа.

Второй способ погашения займа — пополнение вашего счета с помощью интернета. На веб-сайтах многих банков имеется онлайн-банкинг. За счет этого сервиса можно перевести деньги со своего счета на счет банковского учреждения, которое выдавало вам ссуду. Существует и другой вариант погашения задолженности по кредиту —использование банкомата, где есть функция внесение наличных. Кстати, различают банкоматы двух типов. В один из них вносятся наличные в особом конверте (он обычно находится в лотке). В другой банкомат просто вставляют купюры, как в платежный терминал в супермаркетах.

Есть способ погашение через расчетный счет, если он у вас существует. Банк будет в определенное время списывать с вас причитающуюся сумму платежа по кредиту. Но не забывайте о том, чтобы на счете всегда имелась нужная сумма. Теперь, рассмотрев все способы погашения кредита, вы можете выбрать для себя оптимальный вариант.

Планирование бюджета

Необходимо серьезно относится к такому процессу как получение банковского кредита и своевременная оплата платежей. Ведь если какой-нибудь сбой в выплатах будет записан в вашей кредитной истории, то в будущем у вас могут возникнуть некоторые проблемы с получением займа. К тому же, задержка с платежами по кредиту — это бессонные ночи и получение стресса. Таким образом, если вы взяли займ, то научитесь планировать свой бюджет.

Общение с банками

Во-первых, узнайте все номера банка, который выдал вам кредит. Это поможет решить некоторые вопросы, возникающие с погашением займа. Запишите их в записную книжку (можно занести и в мобильный). Сюда же впишите номер и дату кредитного договора. Кроме того, можно общаться с кредитором с помощью специального сервиса на его сайте.

Подключите услугу смс-оповещений по вашему счету. Вы всегда будете в курсе поступлений и списаний платежей по кредиту. Помимо того, за счет таких оповещений банк может оповестить своих клиентов о просрочке или напомнить о дате платежа.

Если вы просрочили платеж или не можете оплатить долг, не стоит прятаться от кредитора. Всегда ведите переговоры с банком, вежливо отвечайте на вопросы. Возможно, с банком произошел конфликт, тогда можно обратиться за помощью к организациям (к примеру, Роспотребнадзор или ФАС), которые защищают права заемщиков.

Вы должны помнить, что процесс платежей по кредитным задолженностям отражается в вашей кредитной истории. Чтобы не было никаких недоразумений, лучше запросить в банке справку о полном погашении кредита. Это прописано в законе, поэтому кредитор просто обязан вам ее предоставить. Храните такие документы долго и не выкидывайте.