Сертификат на материнский капитал представляет собой именной документ, подтверждающий право пользования дополнительными мерами господдержки российской семьи, в которой родился либо был усыновлен второй, третий и последующий ребенок. Целевая помощь от государства может быть израсходована исключительно по назначению, в противном случае, за незаконное обналичивание средств придется отвечать по закону.

Подробней о том, можно ли использовать средства материнского капитала (далее по тексту – МК) в целях погашения кредитных обязательств, какие кредиты сегодня дают под семейный капитал, и какие для этого могут понадобиться документы, Вы узнаете из данной статьи.

Обычные потребительские кредиты, согласно действующему законодательству, не могут погашаться за счет средств МК.

Приобрести либо построить жилое помещение с привлечением целевой помощи (в данном случае – на улучшение жилищных условий), россияне могут, не дожидаясь, пока ребенок достигнет трехлетнего возраста, т. е. авансом.

Воспользоваться этой возможностью и предъявить сертификат в ПФР для направления средств в банк может также супруг владельца сертификата, вне зависимости от того, было ли оформлено право собственности на всех членов семьи с установлением доли каждого на момент подачи заявки.

Если письменное обязательство не было дано собственником, его представляют уже после подачи заявки, но предварительно заверяют у нотариуса либо в органах местного самоуправления. Важное условие – супруги должны находиться в официальном браке.

Другой вопрос, какой банк согласится иметь дело с выплатами от государства, поскольку на выходе рискует получить залоговое жилье, которое обременено детьми.

Итак, государством допускается возможность погашения лишь ипотечного займа с использованием средств МК. Средства семейного капитала либо их часть может быть направлена на исполнение обязательств, которые связаны с улучшением жилищных условий, даже если они возникли до приобретения права на дополнительные меры господдержки (рождения либо усыновления ребенка).

Жилое помещение, приобретаемое по целевым кредитам и займам (на строительство, покупку жилья) либо ипотечным кредитам должно обязательно находиться на территории РФ и не иметь обременений третьих лиц. Это может быть, как готовое жилье (квартира либо жилой дом, приобретаемое на вторичном рынке), так и строящееся (новостройка на первичном рынке).

За счет средств МК может погашаться основная задолженность и проценты по кредиту.

Тогда как штрафные санкции (штрафы, комиссии и пени за просрочку платежей) – только за счет средств заемщика. Также МК может использоваться в качестве первоначального взноса по жилищным кредитам.

- Обращение владельца сертификата (его супруга) в кредитную организацию с пакетом документов для рассмотрения кредитной заявки;

- Получение положительного решения, выбор объекта недвижимости и предоставление документов по нему;

- Подписание кредитной документации, регистрация прав на объект недвижимости в Росреестре, получение жилищного кредита;

- Обращение в отделение ПФР РФ для перечисления средств МК либо их части банку в счет погашения задолженности по кредиту.

Если речь идет об уже действующем жилищном кредите, вопрос о погашении его части за счет средств МК предварительно согласовывается с Пенсионным фондом.

В кредитную организацию заемщик уже обращается за получением справки, отражающей остаток ссудной задолженности, которая после направляется им в ПФР РФ для формирования и организации выплат.

По итогам погашения займа (в случае с досрочным погашением) банк составляет с заемщиком новый график погашения с сохранением даты погашения и общего срока пользования кредитом. Суммы ежемесячных платежей, разумеется, становятся меньшими.

Среди стандартных документов, запрашиваемых банками по ипотечным кредитам, – правоустанавливающие документы от продавца, договор купли-продажи, оценка рыночной стоимости жилого помещения.

Кроме этого, дополнительно предоставляются государственный сертификат на МК и документ из ПФР РФ, свидетельствующий об остатке средств семейного капитала. И если первый документ к моменту подачи заявки обычно уже оформлен, то второй лучше всего заказывать после одобрения заявки на кредит, поскольку срок его действия ограничивается одним месяцем.

Если жилье оформляется сразу на всех членов семьи, ко всему прочему добавляют разрешение органа опеки на залог несовершеннолетних граждан. Если планируется обратное, когда детские доли будут выделяться уже после полного погашения ипотечного займа, вместо разрешения предоставляют нотариальное обязательство.

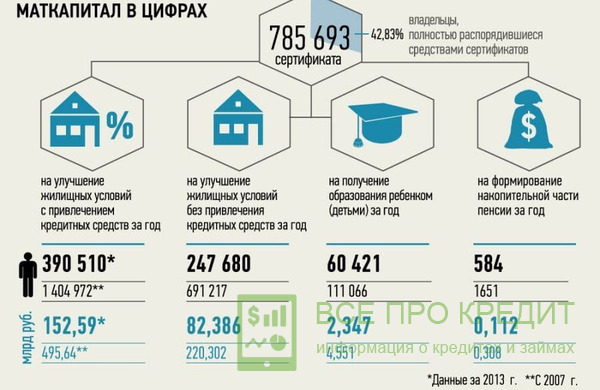

Можно ли материнским капиталом погасить потребительский кредит, который был взят на другие нужды, совершенно несвязанные с покупкой или строительством жилья? – Нет! В любом случае, предоставляемый МК, а это 453 026 руб., может быть потрачен на оплату одной из принятых форм залога или ее части. Может выступать как взнос или его часть по вышеупомянутому. Таким образом, это, в очередной раз, подтверждает изложенные условия относительно распоряжения МК в ст. 7 ФЗ N256.

Помимо данной неизменной трактовки в ФЗ четко прописано, на что сертификат может быть использован. Исходя из этого, становится очевидным отсутствие упомянутой возможности.

Попытки обойти ФЗ, посредством предоставления чеков на покупку строительных материалов или уже проведенных сделок купли-продажи недвижимости, в судебном заседании не принесут ожидаемых результатов. Апелляции и обращения в вышестоящие инстанции также не увенчаются успехом.

Сертификат МК может пойти в счет полного или частичного погашения рассматриваемого кредита только в том случае, если в самом договоре была прописана цель – покупка или возведение жилья.

Именно правильное заполнение цели займа и, естественно, правообладание одним из упомянутых объектов недвижимости или находящимся в процессе строительства, является неоспоримым инструментом.

Прибегнуть к такой возможности может, как владелец сертификата на 453 026 руб., так и супруг, при условии того, что заключен официальный брак. Таким образом, ставится ясно, что рассматриваемый капитал может быть переведен на баланс кредита, заемщиком которого является держатель сертификата или ее законный супруг.

В данном случае, ПФ вправе выполнить перевод в течение нескольких рабочих дней, с момента согласования такового с банком, где был одобрен кредит.

Частичное погашение или полное закрытие кредита, при условии фиксации соответствующей цели (покупка или строительство жилого помещения) и ее последующей реализации возможно, только, если он оформлен на держателя сертификата (мать ребенка/детей) или ее мужа.

В данном случае любой человек, даже близкий родственник, который по какой-либо причине стал заемщиком, должен вносить платежи исходя из собственных финансов. Держатель сертификата не сможет закрыть такой кредит или оплатить его проценты, даже если упомянутый был открыт по его просьбе.

В самом крайнем случае потребительский кредит может быть оформлен на мужа.

Как показывает практика, большинство тех, кто прибегает к оформлению потребительского кредита на жилищные потребности, ранее получили отказ в ипотеке или по каким-либо другим причинам решили миновать последнюю. Одной из таких может стать покупка жилья одним из супругов до вступления в брак и рождения ребенка.

Выбор банка или кредитной организации не имеет совершенно никакого значения. Программа кредитования, а точнее ее внутреннее название, также не влияет на успешность использования материнского капитала.

Важна лишь правильность заполнения графы, где указывается цель кредита.

Сумма одобренного потребительского кредита может быть совершенно любой. Единственное, на что не может быть использован рассматриваемый капитал, – оплата других покупок, которые не соответствуют указанной цели займа. Все остальное, вплоть до погашения процентов и возможной пени по кредиту является допустимым.

Уже как два года, МТ можно использовать как первоначальный взнос по жилищному потребительскому кредиту, вплоть до наступления трехлетия ребенка. Правки в статью седьмую и десятую были внесены посредством принятия закона N 131.

Каждый год производится перерасчет. Алгоритм такового зависит от множества факторов:

- инфляции (ежегодное обесценивание до 8% от прошлогодней суммы);

- прожиточного минимума;

- ситуации на вторичном рынке жилья.

Начиная с первых выплат, МТ увеличился больше чем на 150 000 тыс. Так, с 276 250 рублей (индексация 10,5%), актуальная сумма выросла до 453 026 руб. (5,5%).

С точки зрения стоимости и объема предоставляемой помощи – вполне возможно. Единственным ограничение является решение о присвоении земле, на которой стоит дачный дом, жилого значения. В большинстве случаев, даже, если дом имеет фундамент и несущие стены, территории присваивается садоводческое значение.

Исходя из такого решения, расходовать сертификат МТ на приобретение дачного дома, в качестве жилого, нельзя.

Распространен вопрос относительно изначального правообладания комнатой в жилом доме и желания выкупа всех остальных за счет МК. Произвести такую долевую покупку, конечно, же, можно, но, в любом случае, выкупить весь дом/квартиру не получится, особенно если совладельцами являются брат или сестра. Полноценная оплата и переход прав собственности возможно только после письменного отказа упомянутых.

Таким образом, вышеприведенная информация является объемным ответом на большинство распространенных вопросов, которые, так или иначе, затрагивают потребительские кредиты и МК.

Все, что надо знать держателю сертификата:

- Его размер.

- Актуальную индексацию (задействуется при частичной трате МК).

- Цель кредита, который подлежит закрытию вышеупомянутым способом.

- Некоторые Федеральные законы.

Кредитная история содержит большой объём информации о существовавших и действующих финансовых обязательствах гражданина, исходя из которой банк оценивает финансовую устойчивость и надёжность потенциального заёмщика. Оценка проводится по нескольким параметрам.

Основные факторы, учитываемые банком при принятии решения об одобрении заявки на кредит, условно можно подразделить на позитивные и негативные. Информация из кредитной истории — не единственный источник, используемый кредитным комитетом при рассмотрении заявок. Однако о финансовой ответственности человека судят в первую очередь из досье бюро кредитных историй.

Негативыми факторами являются:

- Большое количество незначительных просрочек или наличие длительных (от 3 месяцев) задержек.

- Большое количество кредитов и займов. Это говорит о неудовлетворительном финансовом положении, постоянной нуждаемости в привлечённых средствах.

- Наличие судебных взысканий, введение процедуры банкротства. Данные обстоятельства исключают возможность кредитования.

- Частота обращений за кредитами и займами, результаты таких обращений. Большое количество заявок также говорит о плохом финансовом положении и стабильной нуждаемости в дополнительных денежных источниках.

При рассмотрении заявки банк проверяет большой объем информации

К позитивным факторам можно отнести:

- Небольшое количество кредитов (займов). При этом следует учитывать, что полное отсутствие оформленных кредитов и обращений (чистая кредитная история) не даёт никаких преимуществ. Банк применяет к таким заёмщикам повышенную годовую ставку и уменьшенный лимит.

- Своевременное погашение задолженностей или небольшое количество незначительных просрочек.

- Малое количество обращений за заёмными средствами с высоким процентом одобрений. Для поддержания привлекательности истории в случае отказа в выдаче кредита (займа) не следует обращаться в другие учреждения чаще 1–2-х раз в месяц.

Единых критериев определения благонадёжности потенциальных кредитополучателей не существует. Банк проводит свою внутреннюю кредитную политику исходя из собственных аналитических расчётов и статистических данных. Поэтому точно определить, что и в каком объёме учитывается при рассмотрении кредитных заявок в конкретном банке, невозможно. Более того, банк никогда не сообщит клиенту причины отказа в выдаче кредита.

Получить отказ может даже вполне добропорядочный гражданин с хорошей кредитной историей и официальной заработной платой. В таких случаях причинами отказа могут послужить разнообразные факторы вплоть до указания по забывчивости неверного телефонного номера работодателя или появления в банке с запахом алкоголя. Одной из причин может послужить факт досрочного погашения иных кредитов. Как ни странно, единства мнений по этому вопросу не сложилось.

Такой вывод базируется на том, что банк в первую очередь коммерческая организация, основной целью деятельности которой является извлечение прибыли. При разработке планов развития учитываются в том числе предполагаемые доходы, которые финансовое учреждение может получить по процентам за предоставление займа. Досрочное погашение кредита лишает банк ожидаемых доходов, что отрицательно сказывается на бюджете.

Сам интересовался этой темой. Как мне кажется, некоторые банки могут временно добавить вас в число нежелательных кредитных клиентов на некоторое время. Просто сам уже так брал кредит на большую сумму и гасил буквально за несколько дней, переплата была порядка 700 рублей, НО банк потратился на запрос моей КИ + мою заявку рассматривали в ручном режиме, и ещё были траты на распечатку договора. Однако на рынке кредитования постоянная нужда в качественных заёмщиках, так что запрет на выдачу кредитов за досрочку это явление временное.

Семен Банкович

Не стоит торопиться с погашением кредита — это может оказаться не столь выгодным для кредитной истории

Более того, оформление и сопровождение кредита предполагают определённые затраты кредитного учреждения (на заработную плату, офисные, организационные и прочие расходы), которые рассчитываются исходя из полного срока кредита и закладываются в процентную ставку. Потери от досрочного погашения конкретного кредита, конечно, пренебрежимо малы, но банки привыкли учитывать каждую копейку. При массовом досрочном погашении убытки будут уже заметны. Кредитному учреждению не интересны клиенты, от которых рассчитывали получить доход по процентам в 100 тыс. рублей, а фактически получили 10 тыс. рублей.

В кредитной истории прямо не отражается, досрочно или в оговорённый срок погашен кредит. Исходя из этого делается вывод, что досрочное погашение не влияет на кредитную историю. Главное, чтобы платежи совершались в срок, а при проведении проверки выявить факт досрочного погашения не представляется возможным.

Нейтральный это показатель. Главное — отсутствие просрочек. Но зачастую для банка, который выдал кредит и получил его обратно досрочно — Вы не очень интересный клиент, ибо не додаёте ему прибыль)))

Zmei

В действительности такая информация всё-таки содержится в документе. В кредитной истории НБКИ, например, которое является крупнейшим кредитным бюро, в информационной части приводятся сведения в том числе:

- о дате открытия кредита;

- о дате финального платежа;

- о текущем состоянии кредита;

- о размере задолженности.

В совокупности данная информация указывает на то, досрочно ли погашен кредит или платежи вносились согласно первоначальному графику. Другое дело, что информация о досрочном погашении не выражена так наглядно, как информация о соблюдении сроков платежей.

Сторонники такой точки зрения исходят из того, что досрочное погашение говорит о финансовой благонадёжности и добросовестности заёмщика. Действительно: человек нуждался в деньгах, прибег к помощи кредитного учреждения, а при первой возможности полностью погасил задолженность. С общественной точки зрения такие рассуждения верны, но не стоит забывать, что банк — это не социальная структура, а коммерческая. Банку безынтересно, как выглядит заёмщик с точки зрения морали. Банку нужна прибыль и высокая вероятность финансовой устойчивости заёмщика, его финансовая дисциплинированность. Исходя из этого досрочное погашение характеризует заёмщика как финансово недисциплинированного (договорились на один срок, а погасил в другой) и финансово неинтересного (не получили предлагаемый доход) субъекта займа.

Досрочное погашение кредита может быть оценено как позитивный фактор

В целом — положительный. Банк ничего кроме упущенной прибыли не теряет от досрочного погашения, но этот вариант намного лучше для банка, чем дефолтный клиент. Я пару раз брал т. н. рассрочки, которые сразу же гасил, сильно досрочно погасил ипотеку и т. д., никто мне в кредитах и картах не отказывает, наоборот, предлагают больше чем мне нужно.

Lоki™

Всё, что связано с внутренней банковской деятельностью, сокрыто под секретным грифом. Сотрудники различных отделов довольно поверхностно представляют, чем занимаются их соседи. Это связано в первую очередь с обеспечением как внешней, так и внутренней безопасности деятельности учреждения. Утечка информации может повлечь за собой огромные убытки. По этим причинам указать конкретные факторы, влияющие на решение банка об одобрении кредита, и степень их влияния могут только специалисты кредитных комиссий, принимающие непосредственное решение.

В любом случае банк изучает и учитывает следующие обстоятельства:

- состояние кредитной истории во всей её целостности;

- достоверность личной информации;

- достоверность информации, изложенной в анкете-заявке;

- наличие иных задолженностей, исполнительных производств и пр.;

- соответствие клиента требованиям банковской кредитной политики по субъективно-объективным критериям (возраст, занятость, доход и т. д.).

Любое отклонение по данным вопросам от критериев, принятых в банке, может повлечь отказ в кредите даже при соответствии всем другим. Среди изучаемого объёма информации присутствуют и сведения о досрочном исполнении обязательств.

Можно предположить, что досрочное погашение либо не влияет на решение кредитного комитета, либо является негативным признаком. Банк может не обращать внимания, были ли исполнены предыдущие обязанности досрочно. Важнее, чтобы не были допущены просрочки. Факт досрочного погашения не может оказать и существенного отрицательного значения, но при прочих равных условиях банку выгоднее клиент, который выплачивает проценты на протяжении нескольких лет, чем клиент, рассчитавшийся за несколько месяцев. Таким образом, при обращении за кредитом выставлять напоказ досрочное исполнение ранее взятых на себя обязательств как минимум не имеет смысла. Но это моё личное мнение.

Заранее предугадать решение кредитного учреждения невозможно. Информация о досрочном погашении предыдущих кредитов — это лишь одно из многих и далеко не самых значительных обстоятельств, которые исследуются при рассмотрении кредитной заявки.