до момента полного погашения задолженности (9 дней просрочки). Спасибо.

По условиям договора или по ст.395 ГК РФ. Вы какие действия предпринимали?

По договору микрозайма все погашено в полном объеме (т.е.% по договору, % за просрочку 9 дней,сумма основного долга и штрафная неустойка ) Штрафная неустойка в размере 20% годовых от суммы просроченной задолженности (сумма займа 15000 руб.) до момента полного погашения задолженности ( 9 дней просрочки) по условиям договора , Взыскали просто 20%(3000руб.), теперь пытаюсь доказать, что 20% и 20% годовых ,прописано и в законе (закон №353-ФЗ,ст.5 ч.21) и в условиях договора , это не одно и тоже.Написала претензию о пересчете ( у меня получилось 15000*20%:365*9:100%=73руб.98коп) и возврате денег.Ответ на претензию: ооо мфо считает претензию не обоснованной и не подлежащей удовлетворению .Думаю теперь запросить у них форму расчета письменно, попробую еще раз ,если не договоримся буду писать исковое.Подскажите правомерны ли мои действия. Спасибо

Здравствуйте! В связи с непредвиденными обстоятельствами у меня произошла просрочка по очередному платежу по кредиту на 10 дней. По индивидуальным условиям за каждый день просрочки начисляется неустойка в размере 20% годовых на сумму просрочки с момента ее возникновения до момента погашения. Таким образом, как я понимаю рассчет должен быть такой: просрочка за один день составляет: сумма просроченного платежа*20/36500. Мой просроченный платеж составил 29933 рубля. Таким образом день просрочки — это 29933*20/36500=16 рублей. Однако банк начисляет исходя из 32 рублей.

Хотелось бы понять, почему сумма просрочки в 2 раза больше правильной? Почему банк нарушает условия договора, где написано, что сумма просрочки — 20% годовых от суммы просроченной задолженности? И еще один вопрос. Почему в качестве очередной даты погашения мне в графике платежей поставили 06 января 2015 года, который приходится на выходной праздничный день, и почему я должен проводить оплату в конце декабря из-за этого обстоятельства, а не 12 января 2015 года — первый рабочий день в Новом году?

К сожалению, информации в Вашем обращении недостаточно для проведения проверки по изложенным Вами фактам, в связи с чем представленная Вами информация не может быть проверена, либо прокомментирована по существу.

Виктор Александрович! Ваш запрос передан в банк.

При взыскании задолженности с контрагента можно получить не только основной долг, который указан в документах, но и неустойку. Иногда ее размер прямо указан в договоре, тогда посчитать сумму к взысканию совсем просто: нужно просто умножить сумму долга на оговоренные проценты, а также на количество дней просрочки. Но иногда нет договора, или в нем отсутствует размер неустойки. В этом случае ее также можно взыскать с должника по закону.

Статья 395 Гражданского кодекса РФ определяет порядок расчета процентов по долгу (или, как это написано в законе, — за пользование чужими денежными средствами). Ведь если человек или организация задолжали какую-то сумму, считается, что эти деньги используются, а значит, приносят доход. Но не их законному владельцу, а должнику. Чтобы определить точный размер неустойки, требуется калькулятор долга. Использование сервиса совершенно бесплатно и требует минимум информации, но позволяет точно подсчитать, сколько денег требовать с должника на определенную дату.

Итак, разберемся, как происходит расчет процентов по задолженности. Калькулятор позволяет вычислить их размер по состоянию на заданную дату, а также с учетом региона РФ. Почему важен регион? Это связано с тем, что в 2015 году были Федеральным законом от 08.03.2015 N 42-ФЗ внесены поправки в ГК РФ, в соответствии с которыми для расчета процентов за пользование чужими средствами больше не используется ставка рефинансирования ЦБ РФ. Теперь — это средние ставки банковского процента по вкладам физических лиц, которые публикует Центробанк России по действующим в РФ федеральным округам:

- Центральный ФО;

- Северо-Западный ФО;

- Южный ФО;

- Северо-Кавказский ФО;

- Приволжский ФО;

- Уральский ФО;

- Сибирский ФО;

- Дальневосточный ФО.

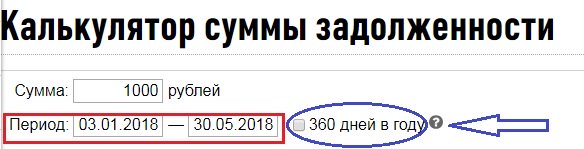

Наш калькулятор задолженности разработан с учетом этих изменений в ГК РФ. Он поможет рассчитать суммы долга как по новой, так и по старой схеме — достаточно только указать, каким именно способом вам необходимо воспользоваться.

Чтобы использовать калькулятор суммы задолженности, нужно знать всего три параметра:

- сумму основной задолженности;

- срок просрочки по обязательству (дата возникновения просрочки и дату преполагаемого (или состоявшегося) ее погашения;

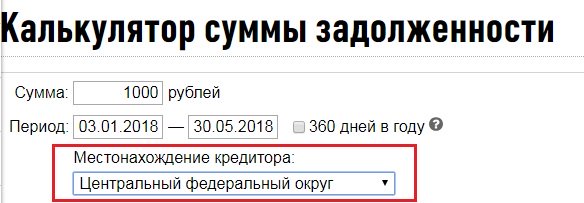

- федеральный округ, в котором находится кредитор.

Эту информацию нужно ввести в соответствующие поля. Рассмотрим на простом примере, как это сделать.

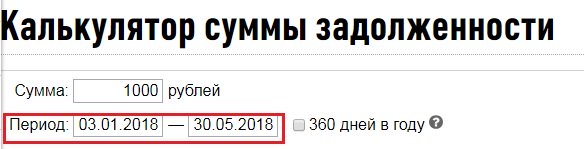

1. Представим, что основная задолженность по договору составляет 1000 рублей:

2. Просрочка возникла 3 января 2019 года:

3. Должник и кредитор проживают в Центральном федеральном округе, поэтому выбираем его:

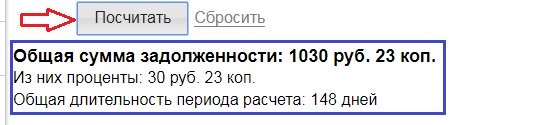

4. После ввода этой информации калькулятор расчета задолженности сделает необходимые вычисления и покажет результат:

Обратите внимание, что на выходе можно получить:

- долг в рублях и копейках, с учетом процентов;

- отдельно — размер неустойки по этому долгу в денежном выражении;

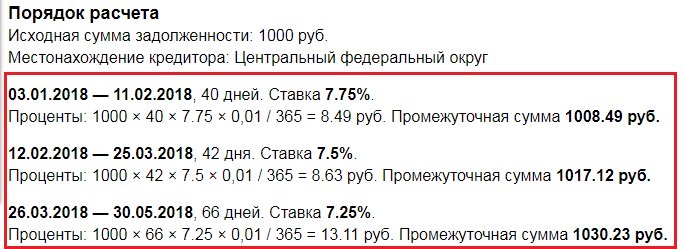

- порядок расчета неустойки в деталях.

То есть будут не просто определены общие проценты, но и в разбивке по месяцам и дням, с указанием примененных процентных ставок. Эта информация необходима для составления претензии должнику и написания иска в суд.