На каждого человека, бравшего в банках кредит, есть свое кредитное досье. В нем описывается своего рода биография заемщика, касающаяся своевременной уплаты или неуплаты займа. И конечно, если у вас были просрочки или несвоевременная оплата кредита, это все отмечено в вашем досье. В этом ничего страшного нет, потому как узнать о своей плохой репутации как плательщика вы можете только после неоднократных отказов банков в кредите. Потому нужно заблаговременно узнать состояние своего досье, тем более что для этого совсем необязательно быть сотрудником банка. О том, как бесплатно проверить кредитную историю, рассказываем подробнее.

Бюро кредитных историй – это организация, чаще всего ООО, выполняющая свою деятельность в рамках закона. Обычно она имеет коммерческую подоплеку, следовательно, оказывает ряд платных услуг по хранению и обработке сведений о банковских заемщиках. Данные учреждения регулярно сотрудничают как с банковскими, так и небанковскими организациями.

Они передают информацию о потенциальных заемщиках финучреждениям по их непосредственному заказу. Хранится история заемщиков в БКИ в течение 10 лет. Позднее она попросту переносится в архив. В течение срока годности досье банки и сами заемщики могут неограниченное количество раз запрашивать сведения о своей кредитной биографии. Но как бесплатно проверить кредитную историю?

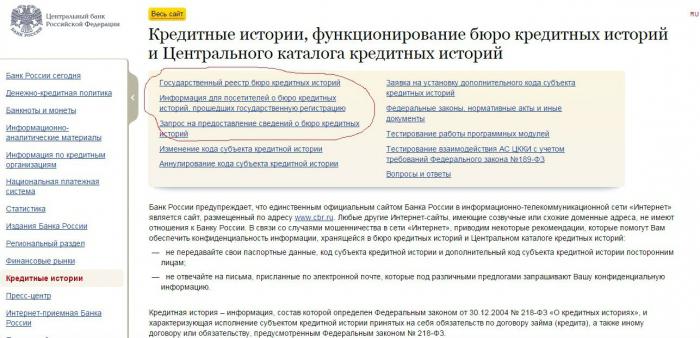

На первом этапе вам необходимо узнать, в каком именно бюро находится ваша история. Для этого у вас есть два варианта действий: найти все самостоятельно или сократить время на поиски и обратиться в Центральное бюро кредитных историй с запросом. В первом случае вам необходимо путем поиска получить перечень работающих в вашем районе (по месту прописки) БКИ. Затем (строго по списку) посетить каждое и узнать, где именно хранится ваше досье. Однако по времени это хлопотное и длительное занятие.

Намного проще отправить запрос в ЦБКИ и узнать там, как бесплатно проверить свою кредитную историю. Т. е. здесь можно узнать, к какому конкретно БКИ вы относитесь.

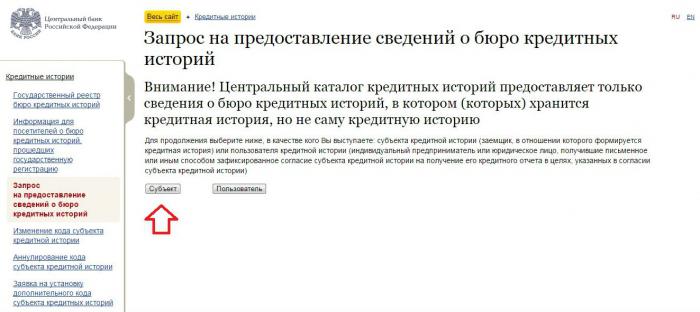

ЦБКИ ‾ это как Центральный банк России. В нем хранится информация обо всех существующих сегодня БКИ. Для большего удобства все официально зарегистрированные бюро внесены в особый список, по которому в итоге потом проще найти подходящую организацию. Если вы еще не знаете, где можно проверить кредитную историю, то самое время именно сюда. Как это сделать?

Если вы знаете свой дополнительный код субъекта, то следующим шагом будет выбор, каким видом деятельности вы занимаетесь (являетесь ли физическим или юридическим лицом). Затем необходимо согласиться на обработку ваших персональных данных и перейти на следующую вкладку, где в соответствующих графах нужно указать следующее:

- Ф.И.О.;

- серию и номер паспорта;

- дату выдачи паспорта;

- полученный код субъекта кредитной истории;

- адрес вашего электронного ящика.

И наконец, если все пункты будут заполнены правильно, на ваш электронный адрес придет ответ с указанием адреса БКИ, в котором хранится ваша кредитная биография.

О том, где проверить кредитную историю, помимо ЦБКИ, мы расскажем далее.

Главное преимущество проверить кредитную историю (Сбербанк или любой другой банк) данным способом заключается в том, что финансовая организация или БКИ выполняют запрос по защищенным каналам (чего не происходит при заполнении электронной формы запроса через Банк России).

Кроме того, банки, БКИ и МФО имеют полное право запрашивать сведения о состоянии вашей кредитной истории даже без знания дополнительного кода субъекта КИ. При этом стоимость услуг кредитного бюро или небанковской организации будет зависеть от их ценовой политики.

Занимаясь поисками своей кредитной истории, многие люди задаются вопросом о том, проверяют ли банки ее вообще. Конечно, проверяют. В особенности их очень интересует КИ тех заемщиков, которые обратились в банк впервые.

Оговоримся сразу, вашу кредитную историю может хранить не одно, а сразу несколько бюро. Следовательно, после запроса вы можете получить не один, а несколько адресов потенциальных БКИ. При этом некоторые из них могут находиться далеко не в вашем городе. Допустим, тем или иным способом вы получили сведения о ваших БКИ, что дальше?

А дальше вы можете либо отправляться лично в ближайшее из них (если их несколько, нет необходимости обращаться в каждое, достаточно прийти в одно). Либо у вас есть возможность направить письменный запрос. Исключение составляет тот момент, если ваша кредитная история не хранится в одном БКИ целиком, а своего рода разбита на части (каждая из которых лежит в отдельном БКИ).

После этого заявление заверяется нотариально и отправляется. С момента отправки и получения информации по вашему запросу не должно пройти более 30 дней. Далее вы получаете ответ и свое кредитное досье и с чистой совестью можете идти оформлять новый кредит в банк.

В данный момент в интернете появилась масса заманчивых предложений проверить вашу кредитную историю онлайн. При этом все данные сервисы обязуется это сделать за определенную плату в минимально сжатые сроки. Но стоит ли им верить?

Для этого необходимо помнить о том, что получить подобную информацию можно лишь двумя законными способами: отправить запрос в ЦБКИ (бесплатно один раз в год) либо воспользоваться посредническими услугами банка, МФО или любого доступного вам БКИ. Все остальные методы поиска вашего кредитного досье незаконны и считаются мошенничеством. Т. е. вы заплатите деньги, но это еще не означает, что сомнительная фирма выполнит свое обещание. Посему будьте бдительны и не тратьте деньги на ветер! Например, «Банк Москвы» проверяет кредитную историю официально, но на платной основе.

Сегодня разговор пойдёт о кредитной истории, о том, что это за документ, кому и для чего он нужен, как и где ознакомиться с его содержанием.

Тема актуальна для большинства совершеннолетних граждан РФ, ведь в кредитных должниках сегодня ходят более 11 млн. человек. На 01.01.2019 г. физлицам выдано кредитов на сумму 14 790 659 млн. руб., и этот показатель постоянно растёт.

Присоединяйтесь! Полезная информация не бывает лишней!

Оформляя кредит, мы соглашаемся на передачу кредитором всей информации по нашему обязательству в бюро кредитных историй (БКИ).

В нём находится информация по:

- всем активным/исполненным кредитным обязательствам;

- поручительствам и гарантиям;

- просроченной задолженности по жилищно-коммунальным услугам, услугам связи и т.п.;

- задолженности по алиментам;

- поданным заявкам, их статусу (одобрено, отказ).

Очень важно знать свою КИ, так как:

- содержание КИ влияет на решения будущих кредиторов по вашим кредитным заявкам;

- от её состояния (плохая/хорошая) зависит ваша финансовая репутация.

А вот центральный каталог кредитных историй — это центробанковское спецподразделение, ответственное за предоставление заёмщикам (субъектам КИ) и всем заинтересованным лицам (кредиторам) сведений о БКИ, хранящих нужные досье.

Именно сюда поступают все подобные запросы. Кроме того, это подразделение отвечает за хранение КИ ликвидированных бюро.

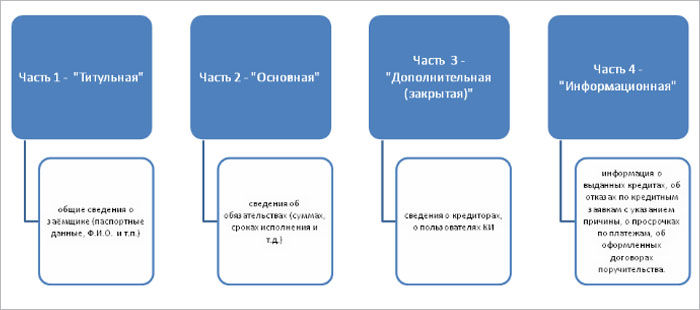

У физлица кредитная история состоит из 4 частей:

Основная часть кредитного досье доступна заёмщику или с его согласия кредитору (банку, МФО и т.д.), которому он подал заявку на кредит. Согласие оформляется на бумажном носителе либо в электронном виде. Срок его действия 2 месяца. Если заем оформлен, то срок продлевается на весь период кредитования.

Информационную часть документа могут запросить заинтересованные пользователи (кредиторы действующие и будущие) без согласия заёмщика.

Чтобы иметь представление о структуре его разделов, предлагаю подробно ознакомиться с примером полного кредитного отчёта .

Во-первых , систематический мониторинг КИ позволит вам своевременно исправить недостоверные сведения, отражённые в ней.

К такой информации относятся:

- Наличие кредитов, которые вы не получали.

- Неотражённые ежемесячные платежи, которые вы уже оплатили.

- Некорректные персональные данные.

Во-вторых , зная состояние досье, вы сможете при необходимости самостоятельно определить свои шансы на получение очередного кредита или кредитной карты.

В-третьих , анализ кредитного отчёта позволит понять причины отказа по кредитным заявкам.

Через Госуслуги заказать кредитный отчёт нельзя!

С помощью портала можно лишь бесплатно направить запрос в ЦККИ, чтобы узнать бюро, в котором размещена нужная кредитная история и потом, при отправке онлайн-запроса в БКИ на получение кредитного отчёта, подтвердить свою личность.

О том, как это сделать моя пошаговая мини-инструкция.

Шаг 1. Заведите личный кабинет на Госуслугах РФ .

Не забудьте заполнить свои персональные сведения (ИНН, паспортные данные, СНИЛС).

Зарегистрируйте личный кабинет на Госуслугах!

Шаг 2 . Подтвердите свою учётную запись.

Сделать это можно, посетив лично с паспортом МФЦ, банк, отделение Почты России, отделение полиции. Лично я делала это через МФЦ: быстро и чётко.

Шаг 6. Заполните и отправьте заявление.

Через 5 минут в ЛК придёт уведомление с запрашиваемой информацией. Перечень ваших БКИ будет выглядеть так:

Количество бюро у всех будет разное. Зависит от количества ваших кредиторов и количества БКИ, с которыми они сотрудничают.

Теперь, имея на руках список БКИ, где хранятся ваши кредитные досье, вы можете проверить в них кредитную историю, направив запрос одним из доступных способов:

1. Итак, захожу на официальный сайт НБКИ и регистрирую личный кабинет.

Вот и всё! Через несколько минут в ЛК НБКИ отчёт готов к просмотру и скачиванию.

Как узнать свою кредитную историю онлайн через сайты БКИ, я рассказала в примере выше. Но это не единственная возможность получить отчёт онлайн. Проверить КИ можно с помощью специальных сайтов, предлагающих такую услугу.

Выбирая посредника, важно не нарваться на мошенников, желающих получить доступ к вашим персональным данным и/или деньги за фиктивную услугу.

Поэтому, прежде чем отправлять заявку, советую:

- Почитать отзывы тех, кто уже воспользовался услугой этих фирм.

- Внимательно ознакомиться с условиями получения кредитного отчёта.

- Проверить фирму-посредника по базам, по которым рекомендовано проверять контрагентов (например, в этом разделе сайта ФНС ).

На выбор предлагается 2 пакета: 1 кредитный отчёт за 299 руб. и 6 отчётов за 499 руб. В первом случае информацию вы получите практически моментально, во втором по графику: первый отчёт сразу же + ещё по одному отчёту ежемесячно на протяжении оставшихся 5 месяцев.

С отчётом вы получаете рекомендации по улучшению КИ.

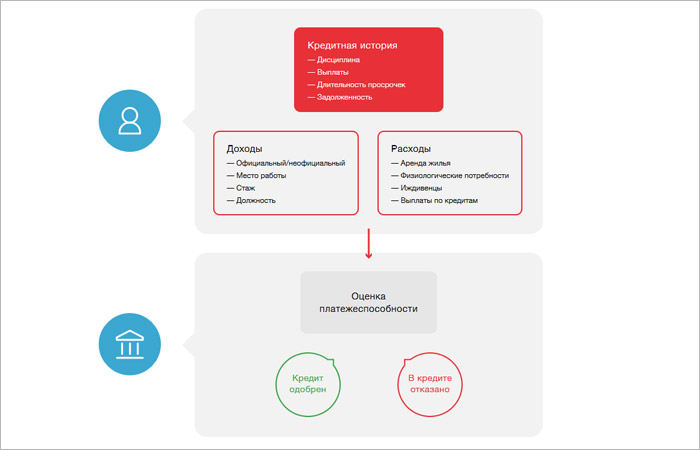

Ни один банк не расскажет, как он осуществляет проверку граждан, подавших заявку на кредит. У каждого кредитора свой порядок. Однако у всех кредитных организаций есть общие для всех этапы.

Весь алгоритм условно делится на 3 этапа:

- Скоринг. На этом этапе, как правило, в автоматическом режиме с помощью специальной программы проверяется информация, указанная заявителем в анкете-заявке: уровень образования, наличие/отсутствие движимого/недвижимого имущества, размер заявленного дохода и т.п. По результатам выдаётся предварительное решение.

- Проверка КИ. Если предварительно принято положительное решение, то банк запрашивает кредитную историю и анализирует её.

- Документальная проверка. С кредитным досье полный порядок. Кредитор приступает к проверке пакета документов, предоставленного заявителем. Подключается служба безопасности банка. Досконально проверяется достоверность представленных заявителем бумаг, осуществляются звонки работодателю и лицам, указанным заявителем, как контактные. Не останутся без внимания и отношения потенциального заёмщика с законом: наличие/отсутствие судимости, приводов в полицию и т.п.

После выполнения этих несложных манипуляций в течение часа в ваш ЛК поступит полный отчёт, а при наличии проблем, инструкция и план их решения.

Это онлайн-сервис, предлагающий банковским заёмщикам целый ряд полезных услуг:

- проверяет своих клиентов по тем же параметрам, что и банки;

- анализирует их ситуации на возможность отказа по кредитной заявке;

- рассчитывает рейтинг;

- подбирает инструменты для улучшения КИ;

- подбирает банк, готовый прокредитовать.

В видео ниже подробная инструкция как пользоваться сервисом:

В адрес нашего журнала приходят различные вопросы от читателей. Сегодня я отвечу на некоторые из них.

Передаются сразу же в момент её получения, так как банк-кредитор уже предоставил вам кредитный лимит, которым вы можете воспользоваться в любое время.

Срочно обращайтесь с заявлением для прояснения ситуации в банк-кредитор.

Миша работает каскадёром с зарплатой 65 тыс. руб., пользуется 2 кредитными картами с лимитом 100 и 80 тыс. руб. каждая, имеет кредит под залог квартиры на сумму 850 тыс. руб. с ежемесячным платежом 26 тыс. руб. Все обязательства мужчина выполняет в полном объёме без просрочек.

Недавно Миша решил оформить автокредит. Подав заявку, он получил отказ, т.к. у заявителя низкая платёжеспособность, его официальные доходы не покрывают ежемесячные обязательные расходы и платежи, а должность отнесена к рисковой.

Итак, кредитная история — важный документ, позволяющий заинтересованным лицам делать выводы о вашей финансовой репутации.

Не пренебрегайте возможностью хотя бы 2 раза в год бесплатно интересоваться состоянием своего кредитного досье.

С кредитованием в той или иной форме столкнулось сегодня большинство россиян. Наверняка у многих из нас сформировался солидный финансовый паспорт — набор сведений о ссудах, сроках кредитования, исправности их погашения, наличии просрочек и неликвидированных долгов. О том, как узнать свое кредитное прошлое и почему это важно сделать каждому гражданину — разберемся ниже.

На фоне популярности займов, кредитов и овердрафтных карт, ипотеки и потребительских кредитов банкам важно минимизировать свои риски. Лучший способ сделать это — выявить недобросовестного клиента еще на стадии отбора заявок. Для этого финучреждения формируют кредитную историю — особое досье, которое содержит:

- Основную информацию о заемщике — фамилию, имя и отчество, дату рождения, идентификационный номер, гражданство и место регистрации;

- Сведения о договорах займа или кредитных договорах, когда-либо заключенных с российскими банками, — их номера и даты, суммы и валюты, срок возврата;

- Исполнение обязательств перед финучреждениями — своевременность выплат, наличие просрочек, опыт поручительства.

Сегодня эксперты советуют проверять кредитную историю каждому гражданину. На это имеется несколько весомых причин:

- Занося сведения о клиентах в базу, сотрудники банков допускают ошибки. Это портит кредитную историю даже порядочным заемщикам.

- В последние годы возросло число махинаций с чужими паспортами. Выкрав документы, злоумышленники по упрощенной процедуре оформляют в банках кредиты, чем портят досье физлица.

- В банках случаются технические сбои и неполадки. Считается, что под влиянием только этого фактора 0,1% кредитных историй испорчен — а это 83 тыс. досье.

- Финансовая репутация интересует не только российские банки. Систематические невыплаты по кредитам — одна из причин, по которым человек не может выехать за границу.

- Знакомство с кредитной историей позволит оценить шансы на новую ссуду. Регулярные просрочки и непогашенные кредиты насторожат банк, и недобросовестному клиенту откажут в предоставлении услуг.

Помимо самого заемщика не существует инстанции, проверяющей базы данных БКИ. Поэтому лучший способ не попасть впросак — проверять кредитную историю самостоятельно, причем делать это в профилактических целях. Накануне обращения за займом клиент рискует не успеть подправить досье, даже если обнаружит в нем неточности.

Наиболее часто за кредитными историями обращаются финучреждения: при рассмотрении заявки досье физлица обязательно проверят. К банкам-кредиторам следует добавить новых игроков на рынке — лизинговые компании и микрофинансовые организации. Они также проявляют интерес к кредитному прошлому своих потенциальных клиентов. А вот обращение рядовых граждан в БКИ — более редкое явление, хоть и набирающее обороты.

Обращаем внимание, что граждане могут бесплатно получить отчет по кредитной истории лишь раз в году. При последующих визитах в БКИ услуга станет платной.

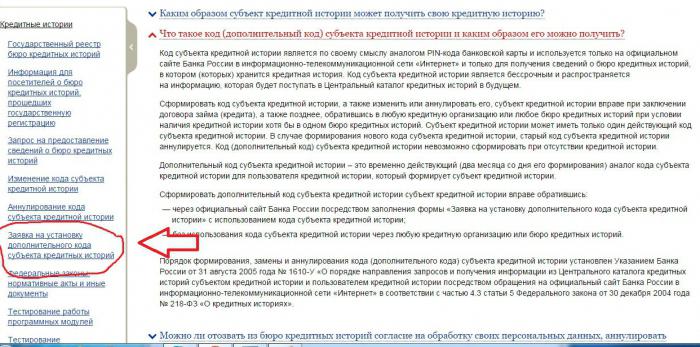

В стране функционируют десятки БКИ, поэтому, прежде чем запрашивать досье, человек должен отыскать нужное бюро. Это информация содержится в Центральном каталоге кредитных историй (ЦККИ) — особом интернет-ресурсе, созданном при Центробанке РФ. К сожалению, поиск досье в ЦККИ осуществляется не по ФИО. В момент оформления ссуды каждому физлицу присваивается особый код — его номер в базе данных, по которому впоследствии запрашивается кредитная история. Как же узнать свой код?

- Отыскать в кредитном договоре. Нужная буквенно-цифровая комбинация наверняка указана на одной из страниц и имеет следующий вид: 65 8037qaxxwszzkl.

- Узнать в финучреждении, где брали ссуду. Банки располагают внутренними базами данных, в которых содержатся сведения о старых договорах. Однако не стоит считать этот способ панацеей: большинство банков отказывает клиентам при обращении за кодом.

- Присвоить новый код. Клиент может обратиться в любое БКИ или финучреждение с паспортом на руках. Заполнив заявку, он придумывает новый код, который организация берет в работу. В течение суток запрос отправляется в ЦБ РФ.

Последнюю услугу предоставят платно. Фиксированный ценник — 300 рос. рублей, зато после присвоения нового кода им можно пользоваться неограниченный срок. После того, как заемщик завел новый номер в кредитной системе, ему следует совершить несколько манипуляций:

Загвоздка в том, что отчет по кредитной истории — это документ, который требует подтверждения личности. Чаще всего посредники предлагают клиенту такой алгоритм:

С точки зрения кредитной системы такая ситуация невозможна: банки тщательно пекутся о том, чтобы каждый гражданин имел финансовое прошлое, которое можно проверить. В досье клиента попадает вся полнота информации — ипотека, кредиты и пластиковые карты.

Если ни один из способов не помог обнаружить кредитную историю, не пугайтесь. Скорее всего, ЦККИ не смог верно идентифицировать пользователя. Ваши действия:

- Сведения в каталоге привязаны к номерам паспортов. Если производили замену паспорта, сделайте запрос по новому и старому документу;

- Если каталог по-прежнему не выдает отчет, а вы заемщик со стажем, проверьте цифры и буквы в коде субъекта и срок — должно пройти десять дней с момента, как вы инициировали смену кода.

Если и это не помогло, обращаетесь в интернет-приемную ЦККИ или call-центр — сотрудники службы будут готовы ответить на имеющиеся вопросы.