Многие заёмщики берут долгосрочные кредиты, которые выплачиваются не одним, а несколькими (зачастую многочисленными) платежами. Вручную рассчитать полную стоимость таких займов по стандартным формулам просто нереально.

Прочитав статью Формула расчета ПСК, вы узнаете, что такое i, ek, ДПk – о них пойдёт дальше речь.

Вот посмотрите, как выглядит уравнение расчёта процентной ставки базового периода ( i) для аннуитетного кредита размером 100 000руб., взятого на 3 месяца под 35% годовых, при условии, что ek равно нулю:

Данной формулы нет в государственных нормативных актах, а потому она не используется кредитными организациями.

Не надо требовать от банков, рассчитывать ПСК по нашей формуле – они этого делать не будут. Но вы можете с её помощью лично для себя выяснить реальную полную стоимость кредита. Ладно, хватит болтать, вот она:

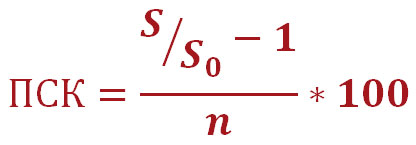

ПСК – полная стоимость кредита, указанная в процентах годовых;

S – общая сумма всех выплат по кредиту (включая комиссии, страховки и т.д.);

S – сумма выданного кредита;

n – срок кредитования (в годах).

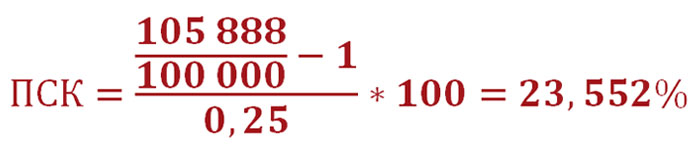

Давайте в качестве примера рассчитаем полную стоимость нашего трёхмесячного аннуитетного кредита. Итак, его сумма ( S) равна 100 000 рублей. Кредит будет погашаться тремя аннуитетными платежами по 35 296 рублей. Предположим, что банк не навязывает заёмщику никаких дополнительных скрытых платежей. В таком случае общая сумма всех выплат ( S) составит 105 888 рублей (35 296*3=105 888). Срок кредитования ( n) равен 0,25 года (3месяца/12месяцев=0,25). Подставляем эти данные в нашу формулу и находим ПСК:

Что же, друзья, с формулами и расчётами разобрались. Давайте выясним, какие платежи входят в полную стоимость кредита.

Как вы уже убедились, сравнение кредитов достаточно трудоемкое и затратное по времени мероприятие. Кроме этого, чтобы сравнить условия, например, по ипотечным кредитам разных банков, необходимо достаточно хорошо разбираться не только в кредитовании, но и в страховании, а также быть неплохим юристом. Чтобы упростить процедуру Центральный Банк России ввел такое понятие как «полная стоимость кредита» (ранее было введено понятие «эффективная процентная ставка»). Для вкладов может использоваться понятие полная стоимость вклада.

Рассчитать полную стоимость кредита вы можете с помощью калькуляторов.

выглядит следующим образом:

- di — дата i-го платежа;

- d — дата первоначального платежа — является датой перечисления денежных средств заемщику;

- n — количество платежей;

- ДПi — сумма i-го платежа по кредитному договору. разнонаправленные платежи отражаются с разными математическими знаками. Так, выплата заемщику кредитных средств отражается со знаком минус, возврат средств и выплаты комиссий отражаются с положительным знаком;

- ПСК — полная стоимость кредита, отражается в % годовых

При определении полной стоимости кредита все платежи, связанные с выдачей кредита (комиссия за выдачу, рассмотрение заявки и пр.) отражаются в первоначальном платеже.

1. Точно известные платежи по кредитному договору, которыми являются платежи, связанные с заключением и сполнением кредитного договора:

по погашению основной суммы долга по кредиту;

по уплате процентов по кредиту;

сборы и комиссии за оформление кредитного договора, рассмотрение заявки на кредитование, выдачу кредитных средств, открытие и ведение счета;

комиссии за расчетно-кассовое и операционное обслуживание

если расчет ведется по кредиту на банковской карте — комиссии за выпуск и годовое обслуживание кредитных карт

2. Платежи третьим лицам, если обязанность заплатить эти платежи вытекает из заключения кредитного договора

- страхование объектов недвижимости или автотранспортных средств

- выплаты нотариальным конторам и нотариусам

- оценка имущества, передаваемого в залог

платежи заемщика, не вытекающие из кредитного договора, а из требований законодательства России. Например, для оформления автокредита — это будет ОСАГО, которое должно быть заключено в любом случае;

платежи, связанные с несоблюдением заемщиком условий кредитного договора. Например, просрок по платежам;

платежи заемщика по кредиту, которые зависят от решения заемщика или от варианта его поведения. Например, комиссия за досрочное погашение, комиссия за получение денежных средств наличными, плата за предоставление информации о состоянии задолженности.

Если кредитный договор предполагает различные виды начисления по кредиту в зависимости от решения заемщика, расчет полной суммы кредита рассчитывается исходя из мсаксимально возможной суммы кредита (лимита овердафта), срока кредитования, равномерных платежей по кредитному договору.

Основные условия кредита:

| Показатель | Значение |

|---|---|

| Максимальный кредитный лимит (в рублях) | 50 000 |

| Процентная ставка по кредиту (в % годовых) | 20% |

| Разовая комиссия за оформление кредита (в рублях) | 1 000 |

| Ежемесячная комиссия за обслуживание кредита (в % от лимита) | 1% |

| Дата начала кредитования | 01.01.2011 |

| Максимальный срок кредитования (в годах) | 1 |

| Дата | Выплата процентов | Выплата основной суммы | Комиссии и другие платежи | Остаток задолженности на конец месяца |

|---|---|---|---|---|

| 01.01.2011 | — 50 000,00 | |||

| 31.01.2011 | 833,33 | 4 166,67 | 1 500,00 | 45 833,33 |

| 28.02.2011 | 763,89 | 4 166,67 | 500,00 | 41 666,67 |

| 31.03.2011 | 694,44 | 4 166,67 | 500,00 | 37 500,00 |

| 30.04.2011 | 625,00 | 4 166,67 | 500,00 | 33 333,33 |

| 31.05.2011 | 555,56 | 4 166,67 | 500,00 | 29 166,67 |

| 30.06.2011 | 486,11 | 4 166,67 | 500,00 | 25 000,00 |

| 31.07.2011 | 416,67 | 4 166,67 | 500,00 | 20 833,33 |

| 31.08.2011 | 347,22 | 4 166,67 | 500,00 | 16 666,67 |

| 30.09.2011 | 277,78 | 4 166,67 | 500,00 | 12 500,00 |

| 31.10.2011 | 208,33 | 4 166,67 | 500,00 | 8 333,33 |

| 30.11.2011 | 138,89 | 4 166,67 | 500,00 | 4 166,67 |

| 31.12.2011 | 69,44 | 4 166,67 | 500,00 | 0,00 |

| Итого | 5 416,67 | 50 000,00 | 7 000,00 | 0,00 |

В данном примере полная стоимость кредита составила 55,49%

Как можно заметить полная стоимость кредита может очень сильно отличаться от процентной ставки заявленной и рекламируемой банком. Кроме этого, не стоит путать ее с таким понятием как удорожание кредита, которое в большей степени зависит не от процентной ставки, а от срока кредитования.

Полную стоимость кредита достаточно тяжело рассчитать помощью калькулятора, но огромную помощь в его рассчете может оказать программа Excel. В электронных таблицах данный расчет реализуется с помощью функции ВСД (внутренняя ставка доходности). Если вам требуется сравнить несколько программ, скачайте форму Excel для расчета полной стоимости кредита.

![]()

Научиться считать аннуитет – еще не самое главное. Все же большинство банков имеет на своих сайтах запрограммированные калькуляторы, которые рассчитывают аннуитеты в большинстве случаев корректно и честно. Гораздо важнее уметь посчитать результирующую эффективную процентную ставку (или полную стоимость кредита) исходя из размера ежемесячного платежа, всех комиссий банка, расходов, срока кредитования и суммы кредита.

Что это за показатель — эффективная процентная ставка кредитования?

Это годовой процент, который отражает реальную полную стоимость кредита с учетом диктуемой процентной ставки, всех комиссий и прочих обязательных расходов заемщика. Для нас это – независимый числовой показатель, по которому можно сравнить самые разные кредитные программы любых банков.

Для начала научимся считать ставку при условии кредитования без комиссий и других затрат.

Посмотрим на известную формулу аннуитетов:

где

S – сумма кредита.

p – процентная ставка за период, в дробном виде (в нашем случае период равен месяцу).

n – количество периодов, т.е. срок кредитования. В нашем случае это число месяцев.

Процентную ставку p из этой формулы выразить сложно. Для этого необходимо разрешить уравнение с многочленом степени n+1, а потом еще и проанализировать все его корни, выбрать подходящий… Даже для дипломированного математика это будет рутиной.

Но на наше счастье в науке давно существуют приближенные методы, которыми и пользуется Excel, разрешая данное уравнение относительно p. Я имею в виду замечательную функцию Excel

СТАВКА (кпер; плт; пс), где

кпер – это количество периодов (число месяцев n);

плт – ежемесячный платеж (аннуитет Ann). По синтаксису формулы СТАВКА в аргументе плт должна указываться сумма платежа со знаком минус;

пс – приведенная стоимость (сумма кредита S).

Пример (обратный к Примеру по определению ежемесячного платежа)

Рассматривается кредит в размере 10 000 долларов сроком на 3 года. Известно, что ежемесячный платеж составляет 327,39 долларов. Какова процентная ставка кредитования?

Не забываем, что речь идет о годовом проценте. А в формуле выше фигурирует ставка за период, т.е. в нашем случае за месяц. Поэтому полученное значение функции СТАВКА следует затем умножить на 12. Пишем в Excel:

=СТАВКА(36; -327,39; 10000)*12

Enter и получаем:

11,00%

Все сходится.

А как учесть в расчете стоимости кредита ежемесячную и единовременную комиссии банка и другие платежи? Подробнее — в книге «Секреты выгодного кредита».