Учет векселя — это покупка векселя банком (или учетным домом) до наступления срока оплаты по нему. Покупка такого векселя сопровождается индоссаментом владельца векселя (векселедержателя), в результате чего вексель, а вместе с ним и право требования платежа по нему полностью переходят от векселедателя в распоряжение банка. Вексель, предъявленный к учету в банке, немедленно им оплачивается, т.е. векселедержатель получает кредит от банка.

Таким образом, учетный кредит — это кредит, предоставляемый банком векселедержателю путем покупки векселя до наступления срока платежа по нему.

Учет векселя производится банком за плату. Плата, взимаемая банком за авансирование денег при учете векселя, называется учетный процент. Он представляет собой разницу между номиналом векселя и суммой, уплаченной банку при его покупке. Его величина определяется по формуле

где У — учетный процент, дол. США (или другая валюта);

В — сумма векселя, дол. США;

Т — срок до поступления оплаты по векселю, дней;

П — годовая учетная ставка, %;

360 — Число дней в финансовом году, дней.

Пример. Вексель номиналом 1000 тыс. дол. предъявляется к учету в банк за 180 дней до наступления оплаты по нему. Учетная ставка -10% годовых. Учетный процент составит

Сумма учетного кредита равна

1000 — 50 = 950 тыс. дол.

Пример. Номинальная цена векселя — 400 тыс. дол. Банк покупает его, выплачивая 390 тыс. дол. за 90 дней до наступления срока платежа по векселю.

Учетный процент составляет

400 – 390 = 10 тыс. дол.

Учетная ставка равна

Банки, осуществляя операции с векселями, могут одновременно применять несколько учетных ставок. Эти учетные ставки называются частными учетными ставками. Учетная ставка, которую применяет центральный банк в операциях с кредитными учреждениями, называется официальной учетной ставкой. Уровень ее обычно ниже уровня частных учетных ставок.

Внешнеэкономические связи. Соединенные штаты являются крупнейшим в

мире экспортером (13% мирового экспорта) и импортном (18% мирового .

bibliotekar.ru/rGeo/41.htm

Внешнеэкономические связи видятся нам чаще всего в виде ввоза и вывоза

товаров, импорта и экспорта. Ко в современной экономике в число .

bibliotekar.ru/biznes-35/47.htm

Внешнеэкономические связи — это международные хозяйственные и

торгово-политические отношения, предусматривающие обмен товарами, .

bibliotekar.ru/audit-2/53.htm

Внешнеэкономические связи России со странами, являвшимися ранее

республиками СССР, обладают рядом особенностей,

Внешнеэкономические связи нуждаются в регулировании со стороны

государства. В централизованной экономике внешнеэкономическая

bibliotekar.ru/biznes-35/49.htm

В-третьих, кредит обеспечивает бесперебойность международных

расчетных и валютных операций, обслуживающих внешнеэкономические

связи .

Вексельные кредиты, которые коммерческие банки предоставляют своим клиентам, подразделяются, в зависимости от технологии предоставления, на три группы:

1) учетный кредит;

2) векселедательский кредит;

3) онкольный кредит.

Учетный кредит – это кредит, который клиент получает в момент учета векселя, т. е. при покупке их банком, когда к нему полностью переходит право требования по векселю.

Т.к. векселедержатель, предъявивший вексель к учету, получает по нему платеж немедленно, до наступления срока, то для него это фактически означает получение кредита от банка, хотя по балансу эта операция не будет увеличивать сумму заемных средств.

Векселедатель передает клиенту вексель. Клиент предъявляет вексель к учету в банк. Банк выдает клиенту учетный кредит, т.е. сумму предъявленного к оплате векселя, уменьшенную на величину дисконта. Банк, после наступления срока платежа по векселю, предъявляет его к оплате векселедателю. Производится оплата векселя (с процентами). Банк таким образом возмещает затраченные ресурсы и получает прибыль, которая равна процентам за срок, в течении которого вексель находился у банка, и дисконту.

Особенность учетного кредита заключается в том, что заемщиком является одно лицо, а ответственность по кредиту, т.е. обязательство заплатить сумму кредита с процентами, принадлежит другому лицу.

Плата, которую банк берет за предоставление учетного кредита, называется учетным процентом или дисконтом. Она удерживается из суммы векселя в момент учета и определяется по формуле:

где В – сумма векселя, принятая к учету;

Т – срок до наступления платежа по векселю, измеренный в днях;

У – учетная ставка процента, годовых.

Величина суммы учетного кредита зависит не только от учетной ставки, но и от суммы векселя.

где Ку – сумма учетного кредита.

При учете беспроцентных векселей сумма векселя при расчете учетного процента принимается равной номинальной.

Вн – номинальная сумма векселя.

В зависимости от кредитной политики, принятой в банке, а так же от надежности клиента, банк может при учете процентного векселя рассмотреть вопрос о выплате процентов за период использования векселя клиентом. Для этого при расчете суммы учетного процента в расчет принимается не номинальная сумма векселя, а сумма, увеличенная на величину причитающихся процентов.

где Вн – номинальная сумма векселя

Тн – срок обращения векселя

р – процентная ставка по векселю.

При учете дисконтного векселя в расчет принимается продажная стоимость векселя, т.е. сумма, уменьшенная относительно номинальной на величину скидки.

где С – сумма скидки при выдаче дисконтного векселя.

Какая сумма будет учитываться в банке при расчете учетного процента по векселю на сумму 100000 руб. со сроком обращения 3 месяца. До окончания срока остался 1 месяц.

Если вексель беспроцентный – 100000 руб.

Если вексель процентный, с предусмотренной процентной ставкой 10%, то сумма при учете составляет

Если по векселю предусмотрен дисконт в размере 10% от номинала, то сумма при учете будет составлять

Векселедательский кредит – это кредит, который банк выдает клиенту не путем зачисления на счет, а предоставляя простые дисконтные векселя, выписанные от имени банка на его имя. При этом сумма кредита определяется исходя из номинальной суммы выданных векселей.

Кредитный договор, который заключается при предоставлении векселедательского кредита, предусматривает дату возвращения кредита более раннюю, чем дату погашения векселей.

Срок погашения кредитный векселей обычно не менее 3‑х месяцев и не более 1 года, поэтому эти кредиты всегда являются краткосрочными.

До окончания срока кредитного договора клиент должен перечислить банку возмещение по полученным векселям и комиссию, причем этот платеж может быть единовременным.

Сумма комиссии по векселедательским кредитам не зависит от изменения суммы кредита в течении всего срока (т.е. не применяется амортизация кредита)

Т. к. банк не отвлекает ресурсы на выдачу таких кредитов, то общая плата по ним обычно меньше, чем по другим видам кредита, в 2‑3 раза.

Банк выдает клиенту простые дисконтные векселя. Клиент рассчитывается этими векселями с поставщиками. До наступления срока уплаты кредита клиент перечисляет номинальную сумму векселей и комиссионные банку. Последний векселедержатель предъявляет вексель к оплате в банк после наступления срока платежа по нему. Банк оплачивает свои векселя за счет платежа, поступившего от клиента. Прибыль банка равна сумме комиссионных, выплаченных клиентом.

Онкольный кредит – это кредитная операция, при которой банк выдает клиенту ссуду под обеспечение имеющимися у клиента векселями.

Два основных признака отличают онкольный кредит от других видов вексельных кредитов:

1) право собственности на векселя банку не переуступается, они только закладываются в банке на определенный срок с последующим выкупом. Потеря прав на вексель, предоставленный в залог, происходит только в случае невыполнения заемщиком своих обязательств перед банком.

2) предоставление кредита только на часть (60‑80%) номинальной суммы заложенных векселей.

После того как ваша компания выдала собственный вексель, надо ежемесячно следить за суммой вексельных процентов или вексельного дисконта (это зависит от вида вашего векселя). Ведь для целей налогообложения прибыли есть определенные ограничения для учета процентов в расходах. И эти ограничения распространяются также и на вексельные проценты и дисконты.

В тексте процентного векселя должна быть указана ставка для расчета процентов, которые векселедатель обязан будет уплатить сверх номинала при погашении векселя.

Начисление процентов прекращается по истечении максимального срока для предъявления векселя к платежу.

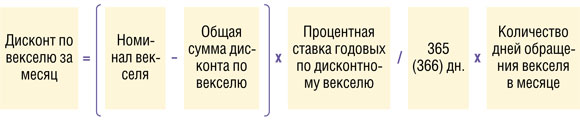

Проценты начисляются по день предъявления векселя к платежу, но в целом не более 365 (366) дней, если более длительный срок не оговорен в самом векселе.

Сумма процентов, начисляемых за текущий месяц, рассчитывается так:

Количество дней обращения векселя в месяце определяется:

- в первом месяце начисления процентов — со дня начала начисления процентов и по последнее число месяца;

- в месяце предъявления векселя к погашению — с числа месяца и по день предъявления;

- в других месяцах — как календарное количество дней в месяце.

Чтобы расходы в виде дисконта (который, как мы уже говорили, является процентами по займу) были учтены в том периоде, за который они начислены, сумму дисконта как в бухгалтерском, так и в налоговом учете надо равномерно распределить в течение всего срока обращения вексел

Распределить дисконт можно двумя способами.

СПОСОБ 1. Пропорционально количеству дней, за которые полагается дисконт. Количество дней, за которое полагается дисконт, — это период со дня, следующего за днем составления векселя, и по день, в который вексель должен быть предъявлен к погашению (срок обращения).

Количество дней обращения векселя в месяце определяется:

- в месяце выдачи векселя — со дня, следующего за днем выдачи векселя, и по последнее число месяца;

- в месяце предъявления векселя к погашению — с числа месяца и по день предъявления векселя к погашению;

- в других месяцах — как календарное количество дней в месяце.

СПОСОБ 2. Рассчитать процентную ставку, заложенную в дисконтный вексель, и далее рассчитывать сумму дисконта за месяц так же, как и по процентному векселю:

Для налога на прибыль и дисконт, и проценты по векселю признаются в расходах в пределах норматив Норматив представляет собой предельную ставку для расчета процентов. Ее можно определить:

- исходя из ставки рефинансирования ЦБ РФ;

- исходя из средней ставки по сопоставимым займам.

Если ваша компания получает много займов и кредитов, имеет смысл прописать критерии сопоставимости долговых обязательств в учетной политике, так как предельная ставка, определенная исходя из сопоставимых обязательств, больше, чем предельная ставка, определенная исходя из ставки рефинансирования. В общем случае займы являются сопоставимыми, если:

- они выданы в одном отчетном периоде;

- они выданы в одной валюте;

- сроки займов отличаются не больше чем на 20%;

- суммы займов отличаются не больше чем на 20%.

Кроме того, Минфин России считает, что займы, выданные физическим лицом, и займы, выданные организацией, не считаются выданными на сопоставимых условия

Спорным является вопрос сопоставимости вексельных и невексельных долговых обязательств. Из писем Минфина можно сделать вывод, что вексельные и невексельные долги сопоставимыми не являютс

“ Действительно, для определения сопоставимости долговых обязательств нельзя использовать условия по договору займа и займу, оформленному векселем. Чтобы условия по обязательствам признавались сопоставимыми, такие обязательства должны быть одного вида. Причем необходимо, чтобы займы на идентичных условиях были выданы двум и более организация

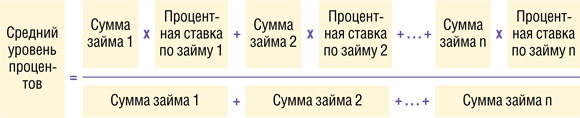

Чтоб рассчитать среднюю ставку по сопоставимым займам, надо сначала определить процентную ставку по векселю. С процентным векселем все понятно — ставка его указана в тексте векселя. А по дисконтным векселям процентную ставку нужно будет определить самостоятельно по формуле, которую мы привели выше. Полученную процентную ставку подставляем в формулу расчета среднего уровня процентов:

Максимальная сумма процентов рассчитывается исходя из среднего уровня процентов, увеличенного в 1,2 раза. В расходы мы принимаем наименьшую из двух сумм:

- эту максимальную сумму процентов;

- сумму фактически начисленных процентов.

Если же векселя у вас выдаются от случая к случаю, критерии сопоставимости вы в учетной политике не установили или у вас просто нет сопоставимых долгов, то используйте способ нормирования по увеличенной ставке рефинансировани Поскольку ставка по векселю не может поменяться априори, то для расчета норматива берем ставку рефинансирования на дату выдачи векселя. Тогда вы определяете максимальную сумму дисконта или процентов, которую можете учесть в расходах, по формуле:

- вексель процентный:

После сравнения максимальной и фактически начисленной сумм процентов (дисконта) за месяц признаем в расходах на конец месяца ту сумму, которая меньш

В бухучете начисленная сумма дисконта или процентов не нормируется. Сумма дисконта равномерно распределяется на весь срок обращения векселя. Проценты и дисконт ежемесячно признаются в прочих расхода

- до месяца предъявления векселя к погашению — на последнее число месяца;

- в месяце предъявления векселя к погашению — на дату предъявления.

Получившуюся сумму дисконта следует сравнить с максимальной суммой дисконта и признать в расходах меньшую из этих сумм. Когда вексель будет предъявлен к погашению и станет известен фактический срок пользования деньгами, нужно будет сделать перерасчет.

ШАГ 1. Посчитайте максимальную сумму дисконта для целей налогообложения за фактическое время пользования деньгами.

ШАГ 2. Сравните общую сумму дисконта по векселю и сумму, полученную в шаге 1.

ШАГ 3. Из той суммы, которая меньше, вычтите дисконт, который был признан в расходах в предыдущих отчетных периодах.

ШАГ 4. Сумму, полученную в шаге 3, учтите в расходах в том отчетном периоде, когда вексель предъявлен к погашению.

В бухучете сумма дисконта равномерно распределяется, но не нормируется. Весь недоначисленный к моменту предъявления векселя дисконт признается в прочих расходах на дату предъявления вексел

СПОСОБ 2. Не распределять дисконт между отчетными периодами, поскольку промежуточная выплата процентов (дисконта) по векселю не предусмотрена. Весь дисконт признать в расходах в том отчетном периоде, когда вексель предъявлен к погашени

В бухгалтерском учете дисконт признается в полной сумме в прочих расходах на дату предъявления векселя к погашени

Погашение векселя никаких последствий для налога на прибыль не влече

/ решение / На дату получения векселя доходов и расходов для целей налогообложения не возникает. В расчетах будем исходить из того, что вексель может быть предъявлен к платежу самое позднее 31.03.2014. Дисконт 35 000 руб. (3 335 000 руб. – 3 300 000 руб.) причитается векселедержателю за 381 день (16 дней с 16.03.2013 по 31.03.2013 и плюс 365 дней). Рассчитаем дисконт по месяцам:

- на 31.03.2013 — 1469,82 руб. (35 000 руб. / 381 д. х 16 дн.);

- на 01.04.2013 — 33 530,18 руб. (35 000 руб. – 1469,82 руб.).

В налоговом учете максимальная сумма дисконта в марте составит 21 481,64 руб. (3 300 000 руб. х 8,25% х 1,8 / 100% / 365 дн. х 16 дн.). Поскольку норматив не превышен, то в марте будет признана фактическая сумма дисконта — 1469,82 руб.

А что делать, если срок платежа наступил, а вексель к вам так и не вернулся? Ничего особенного, поступайте так же, как и с обычной кредиторской задолженностью: по истечении срока исковой давности спишите задолженность по векселю вместе с процентами в доход При этом срок исковой давности — 3 года — считается не от даты составления векселя, а от самой поздней даты, когда вексель может быть предъявлен к платеж