Кредиты давно стали обыденностью для россиян. Но до сих пор многие заемщики относятся к подписанию договора формально, не изучают внимательно его условия, не оценивают реально свои финансовые возможности.

Это приводит к тому, что кредит становится тяжкой обузой, от которого граждане хотят избавиться любыми способами. Поэтому информация о том, можно ли отказаться от договора с банком законно, и в как грамотно это сделать, будет полезна практически каждому.

Любые договорные отношения регулируются ст. 450 ГК, кредитные главой 42 ГК. Кроме того, правила взаимоотношений между сторонами для потребительского кредитования установлены Законом № 353-ФЗ, а для микрозаймов Законом № 151-ФЗ. Во всех этих документах определены условия расторжения договора и закреплено право на возврат средств.

В соответствии со ст. 450 ГК прекратить действие договора возможно по соглашению сторон или через суд. Также допускается отказ от получения средств, немедленный их возврат, досрочная выплата и др. У каждого способа расторжения кредитного договора есть свои особенности, которые важно знать. Также необходимо учитывать условия, при которых им можно воспользоваться.

Проще всего отказаться от займа сразу после его оформления, причем это можно сделать даже тогда, когда деньги уже получены.

На основании п. 2 ст. 821 ГК и п. 1 ст. 11 Закона 353-ФЗ заемщик имеет возможность отказаться от получения денег без каких-либо объяснений. При этом он обязан уведомить банк до указанного в договоре срока выдачи денег. Финансовая организация не вправе включать в документ условия о штрафах за отказ от получения средств.

После получения денег можно вернуть кредит в течение 14 дней на основании п. 1 ст. 11 Закона 353-ФЗ. Уведомлять банк при этом не обязательно, но нужно будет заплатить проценты за фактический срок пользования займом. Если кредитом оформлялся на определенные цели, то вернуть средства разрешается в течение 30 дней с момента получения, также заплатив проценты.

Для расторжения договора через суд нужны серьезные основания, которые приведены в п. 2 ст. 450 и ст. 451 ГК. Требования заемщика о прекращении отношений могут быть удовлетворены в следующих случаях.

- Существенное нарушение договора одной из сторон. При этом другой стороне причиняют ущерб, и она лишается того, на что была вправе рассчитывать при заключении сделки. В случае получения займа это могут быть несоблюдение порядка списания задолженности, незаконные комиссии и штрафы и др.

- Существенное изменение обстоятельств, которые учитывали при подписании договора. Это означает, что если бы стороны могли такую ситуацию предвидеть, то он был бы заключен на других условиях или вовсе не подписан. Шансов расторгнуть договор по этому основанию очень мало, поскольку доказать их существенность довольно проблематично. Как правило, суды не признают существенными изменениями финансовый кризис, инфляцию, изменение курса валют, ухудшение финансового состояния заемщика.

До обращения в суд необходимо письменно предложить банку расторгнуть договор. Если кредитор откажет или через 30 дней ответа не будет, можно оформлять исковое требование.

В этом случае основное значение имеет способ получения денег. Если средства были предоставлены единоразово, то следует написать заявление о досрочном погашении и выплатить всю задолженность. Договор при этом будет прекращен автоматически.

При использовании кредитной карты или линии с овердрафтом необходимо погасить долг, затем подписать дополнительное соглашение о расторжении договора или подать заявление о закрытии карты.

Важно!

Нужно обязательно взять в банке справку о том, что нет задолженности.

На основании ст. 12 Закона 353-ФЗ банк вправе передать право требования возврата займа третьим лицам. Чаще всего это происходит в случае неплатежей по кредиту. При возникновении долга финансовая организация передает его другому взыскателю, как правило, коллекторскому агентству, по договору уступки права. С этого момента взаимоотношения заемщика с банком прекращаются, все вопросы ему предстоит решать с новым кредитором.

Важно!

После передачи долга никакие проценты и комиссии начисляться уже не должны.

Расторгнуть договор в этом случае можно только путем полного погашения суммы. Если коллекторское агентство использует для возврата долга противоправные действия, следует обращаться в полицию и прокуратуру.

Порядок расторжения договора после того, как закончился срока его действия, зависит от наличия задолженности. При полном погашении кредита взаимоотношения прекращаются автоматически. Если срок действия закончился, а долг остался, то отношения сторон продолжатся до тех пор, пока все средства не будут выплачены.

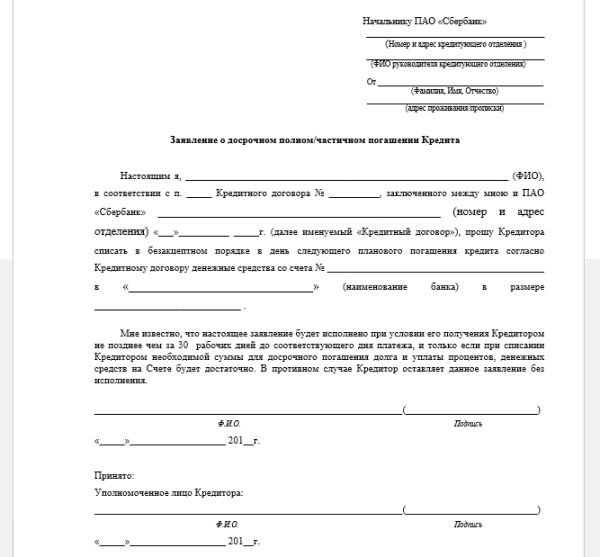

Специальные бланки таких документов законом не утверждены. Пишут заявление либо в свободной форме, либо по форме банка. Вместе с тем, к его оформлению предъявляются некоторые требования, которые установлены правилами делового оборота.

Прежде всего, необходимо указать свои личные данные и способы контакта. Затем следует подробно описать обстоятельства предоставления кредита: сумму, дату, процентную ставку, размер задолженности, другие существенные условия. Далее необходимо указать причины, по которым предполагается расторгнуть договор. Заявление можно передать лично, при этом его составляют в 2 экземплярах, один из которых оставляют себе с отметкой сотрудника банка о получении. Также разрешается отправить документ почтой с уведомлением о вручении.

Чаще всего бланк документа предоставляет кредитная организация. Если же заемщик составляет документ самостоятельно, необходимо указать вносимую сумму и дату платежа.

В документе в соответствии со ст. 131 ГПК следует указать:

- Название суда.

- Личные данные истца.

- Наименование и место нахождения банка.

- Требования и обстоятельства, на которых они основаны.

- Список прилагаемых документов.

Обращаться можно в суд по своему месту жительства или адресу нахождения ответчика. В течение 5 дней со дня принятия заявления принимается решение о принятии его к производству и назначается дата заседания.

Если заемщик не может или не хочет больше пользоваться кредитом, то в его интересах попытаться как можно скорее прекратить отношения по займу. Большинство предпочитает пассивную позицию, перестает платить и ждет, когда банк сам расторгнет договор.

Но пока длится эта процедура, на сумму долга начисляются проценты, комиссии и штрафы, все это в дальнейшем будет взыскано с заемщика. Поэтому нужно не ждать, а действовать.

В соответствии со ст. 821 ГК кредитору предоставлена возможность отказать заемщику, если станут известны какие-либо обстоятельства, из-за которых средства могут быть не возвращены в срок. Например, в момент подписания договора на гражданина было возбуждено уголовное дело или исполнительное производство. Разумеется, в банк он об этом не сообщил, но данные обстоятельства могут препятствовать погашению кредита. Если они станут известны финансовой организации до выдачи денег, то займ не предоставят.

При полной выплате займа договор прекращается автоматически в связи с его надлежащим исполнением согласно ст. 408 ГК. Законодательство не предусматривает подписания каких-либо дополнительных документов, например, заявления о расторжении или дополнительного соглашения. Однако у клиента могут остаться обязательства перед банком по другим договорам, которые заключались с целью обслуживания кредита.

Это может быть открытие счета для перечисления займа или ведение карты. Автоматически они не расторгаются, и по ним может накапливаться задолженность. Поэтому после погашения кредита необходимо написать заявление на прекращение сопутствующих договоров и получить справку об отсутствии задолженности перед банком на текущую дату.

В этом видео Вы узнаете, как отказаться от кредита, если договор подписан.

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ