Кредитная деятельность — один из важнейших, конструирующих само понятие банка признаков. Уровень организации кредитного процесса — едва ли не лучший показатель всей вообще работы банка и качества его менеджмента.

Прежде чем начать выдавать кредиты, банк должен сформулировать свою кредитную политику (наряду и в согласии с его политиками применительно ко всем другим направлениям деятельности — депозитной, процентной, тарифной, технически, кадровой, по отношению к клиентуре, к конкурентам и т.д.), а также предусмотреть способы и средства ее воплощения в реальную практику.

Формулирование политики (политик) банка составляет один из этапов планирования его деятельности. Определить и утвердить свою кредитную политику — значит сформулировать и закрепить в необходимых внутренних документах позицию руководства банка.

Для принятия банком обоснованных решений по указанному кругу вопросов важное значение имеют четкая и взвешенная постановка общих целей деятельности банка на предстоящий период (т.е. хорошая постановка планирования в целом), адекватный анализ кредитного рынка (т.е. хорошая работа маркетинговой службы), ясность перспектив развития ресурсной базы банка, верная оценка качества кредитного портфеля, учет динамики уровня квалификации персонала и другие факторы.

Все положения кредитной политики направлены на то, чтобы добиться максимально возможного качества кредитной деятельности банка.

О качестве кредитной деятельности банка (качестве организации банком своей кредитной деятельности) можно судить по ряду критериев (признаков), среди которых:

- рентабельность кредитных операций (в динамике);

- наличие ясно сформулированной кредитной политики на каждый конкретный период, адекватной возможностям самого банка и интересам его клиентов, а также четко прописанных механизмов (включая организационное и информационно-аналитическое обеспечение) и процедур реализации такой политики (регламентов проведения всех этапов кредитной операции);

- соблюдение законодательства и нормативных актов Банка России, относящихся к кредитному процессу;

- состояние кредитного портфеля;

- наличие работающего механизма управления кредитными рисками.

Кредитный портфель — совокупность требований банка по кредитам, которые классифицированы по критериям, связанным с различными факторами кредитного риска или способами защиты от него.

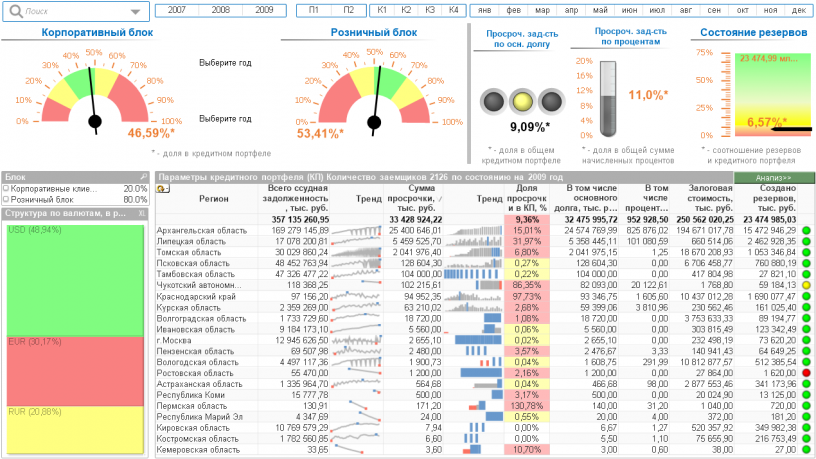

Специально для решения данных задач компанией ФБ Консалт, на базе платформы Qlik (QlikView и Qlik Sense), было разработано аналитическое приложение позволяющее детально, и в различных срезах анализировать кредитный портфель и проблемную задолженность.

В качестве аналитических разрезов и фильтров могут быть использованы следующие параметры:

- Блок (корпоративный, розничный)

- Вид кредитования

- Цель кредитования

- Категория качества

- Валюта

- Согласие на передачу в НБКИ

- Номер счета второго порядка

- Регион

- Филиал

- Организационно Правовая форма собственности

- Период погашения

- Тип клиента

- Сравнительный анализ (по периодам)

- Структура кредитного портфеля

- Структура — детализация

- Кредитный портфель в разрезе процентных ставок

- Динамика изменения кредитного портфеля

- Изменение доли краткосрочных кредитов (сроком 1–2 года)

- Распределение по срокам

- Топ 30 заёмщиков

Анализ проблемной задолженности

- Сравнительный анализ

- Структура проблемной задолженности по основному долгу

- Динамика проблемной задолженности

- Распределение проблемной задолженности по периодам просрочки

- Обеспечение кредитного портфеля

- Период появления задолженности

- Оценка клиентов

- Оценка резервов

Компания «ФБ Консалт» предлагает Вам уникальную возможность бесплатно протестировать полнофункциональную платформу бизнес-аналитики нового поколения Qlik (QlikView либо Qlik Sense) на Ваших данных, чтобы понять насколько она Вам подходит.

Более подробную информацию о предложении Вы можете узнать на нашем сайте.

Компания ФБ Консалт является официальным партнером компании QlikTech и предлагает весь спектр услуг по разработке и внедрению решений на базе передового продукта бизнес-аналитики нового поколения – QlikView.

Продукты Qlik Sense и QlikView разработаны компанией Qlik, которая является одним из лидеров в области бизнес-аналитики нового поколения и одним из самых динамично развивающихся поставщиков BI решений в мире. QlikTech (Qlik) является единственным поставщиком BI решений, который гарантирует максимально быстрый возврат инвестиций.

Подробно ознакомиться с продуктами QlikView и Qlik Sense Вы можете на нашем сайте по ссылке.

кредитный портфель риск политика

С целью выявления резервов повышения эффективности кредитной деятельности при условии запланированного уровня доходности и допустимого уровня риска, банки проводят анализ кредитного портфеля, который осуществляется в двух направлениях

- 1) анализ структуры и динамики кредитного портфеля;

- 2) качественный анализ кредитного портфеля.

Анализ структуры и динамики кредитного портфеля осуществляется с помощью методик горизонтального и вертикального анализа по таким параметрам, как срок кредитования, валюта кредитов, виды кредитных продуктов, отрасли экономики, статус заемщика, вид и уровень обеспечения, уровень риск.

Горизонтальный (или трендовый анализ) дает возможность исследовать динамику кредитного портфеля банка в целом и его отдельных статей. В процессе использования этого вида анализа рассчитывается абсолютный прирост, темпы прироста отдельных статей за ряд периодов и определяются тенденции их развития.

Вертикальный (или структурный) анализ основан на структурном исследовании кредитного портфеля. В процессе такого анализа определяется доля отдельной статьи в общей сумме кредитного портфеля.

При анализе кредитного портфеля в разрезе сроков кредитования особое внимание уделяется доле просроченных, пролонгированных и сомнительных кредитов Результаты анализа сводятся к аналитическим таблицам и графикам.

По состоянию на 01.12.2013 г. ссудный портфель банковского сектора РК был оценен в размере 13 260,4 млрд. тенге.

Таблица 7. Ссудный портфель банков второго уровня РК по состоянию на 01.12.2013 г.

Ссудный портфель, млн. тенге

Доля в совокупном ссудном портфеле банковского сектора, %

Проведем анализ динамики кредитного портфеля банка (рис. 9).

Объем выданных кредитов достиг 558,2 млрд. тенге, уменьшившись в 2013 году на 4,6%. Рост кредитования физических лиц, составил 57,5% и достиг 91,1 млрд. тенге, рост кредитования юридических лиц, составил 22,9% и достиг 581 млрд. тенге (таб. 5).

Если объем ссудного портфеля банка снизился на 4,6% или 2,7 млрд. тенге и составила 558,2 млрд. тенге, то его доля в его активах практически осталась неизменной, на уровне 68%, что является основным сегментом.

Рисунок 10. Доля ссудного портфеля в структуре активов, %

Рост кредитования физических лиц, составил 57,5% и достиг 91,1 млрд. тенге, рост кредитования юридических лиц, составил 22,9% и достиг 581 млрд. тенге (таб. 5).

Таблица 8. Ссуды клиентам по типам заемщиков

Суммы млн. тенге

Суммы млн. тенге

Суммы млн. тенге

Кредиты, выданные юридическим лицам

Кредиты, выданные физическим лицам

Таким образом, как видно из таблицы 8, на протяжении последних лет банк в основном ориентирован на обслуживание преимущественно корпоративных клиентов, а не частных.

Таблица 9. Ссудный портфель в разрезе секторов млн. тенге

Кредиты, выданные корпоративным клиентам:

Кредиты, выданные крупным предприятиям

Кредиты, выданные малым и средним предприятиям

Итого кредитов, выданных корпоративным клиентам

Кредиты, выданные розничным клиентам:

Итого кредитов, выданных розничным клиентам

Кредиты, выданные клиентам до обесценения

Резерв под обесценение

Итого, выданных кредитов (нетто)

Как видно из таблицы 9, происходит снижение ссудного портфеля по розничному кредитованию на 11% за 2013 год, причем снижение произошло в основном за счет снижения ипотечного кредитования на 28%.

Что качается корпоративного сектора, то рост произошел по крупным предприятиям, а по мелким и средним предприятиям произошло снижение, что характеризуется нестабильной экономической ситуацией в стране.

Проанализируем структуру кредитного портфеля по отраслям экономики.

Рисунок 11. Ссудный портфель по отраслям экономи.

В любой децентрализованной системе, кредитные полномочия на различных уровнях обычно определяются рекомендациями отделов по кредитной политике и по контролю, за деятельностью банков, а затем одобряются руководством банка и советом директоров. Контроль за, правильностью использования этих полномочий осуществляется посредством составления периодических отчетов и проведения обзоров и проверок внутренними аудиторами.

Кредитная документация обеспечивает защиту от риска, позволяя Банку принимать юридические меры, если заемщик не выполняет запретительные оговорки или нарушает график погашения. Кредитный договор-это контракт между банком и заемщиком, в котором оговариваются права и обязанности каждой стороны по отношению к кредиту.

Хотя кредитный договор не позволяет кредитору контролировать источник погашения кредита, он содержит условия, оговорки и ограничения, составленные таким образом, чтобы поддержать или улучшить финансовое состояние заемщика, уровень прибыльности, движение денежных средств, что так или иначе защищает интересы банка.

Хороший кредитный договор, составленный на четкой юридической основе, дает кредиторам вес на переговорах, если состояние кредита начинает ухудшаться.

Прежде чем быть подписанной, юридическая документация тщательно проверяются, специализированной внутренней структурной единицей банка. Кредитная документация данного банка отвечает требованиям существующей законодательной базы: прежде чем какой-либо кредиты предоставляются одному заемщику или группе связанных заемщиков, тщательно должны быть проверены существующие лимиты кредитования по отношению к величине капитала Банка.

Обеспечение и гарантии

ОАО Сбербанк России является на сегодняшний день наиболее активным участником рынка кредитования. Кредитный портфель банка имеет довольно сложную структуру, включая в себя различные виды кредитов предоставляемых юридическим и физическим лицам разных категорий.

Кредитный риск является для риск-менеджмента банка основным объектом управления. Анализу качества кредитного портфеля уделяется особое внимание.

Сбербанк дифференцирует риски корпоративных и частных заемщиков, применяя различные методики оценки.

Для управления кредитным риском корпоративных клиентов в банке действует система внутренней рейтинговой оценки, с помощью которого ведется мониторинг кредитного риска. Сбербанк устанавливает ограничения и лимиты для клиентов, относящихся к тем или иным категориям, дифференцированным по регионам, странам, видам выполняемой деятельности.

Активный рост объема кредитов, выданных частным лицам, стимулирует банк концентрировать внимание на проблемной задолженности и способов её минимизации.

Для характеристики структуры кредитного портфеля по отраслям экономики приведем данные об объёмах кредитов, выданных за 2009-2010 гг. распределенные по различным видам деятельности (таблица 2.1.1).

Таблица 2.1.1 Структура кредитного портфеля Сбербанка по отраслям экономики

Как видно из таблицы кредитный портфель банка имеет достаточно хорошую отраслевую диверсификацию. Наибольший удельный вес в структуре кредитного портфеля занимают торговля (16,3%) и сектор услуг (16,2%).

Доля физических лиц в структуре портфеля за анализируемый период сократилась на 0,4%, составив 21,3% от всего объема выданных кредитов. Также за анализируемый период значительно вырос объем кредитов, выданных на развитие транспорта, услуг и энергетики. А в кредитовании машиностроения и строительства наблюдается отрицательная динамика.

Анализируя валютную структуру кредитного портфеля можно заметить, что доля рублевых кредитов по прежнему занимает наибольший удельный вес -78,7%. Их доля сократилась по сравнению с 2009 годом на 4%. Вместе с тем на фоне негативных инфляционных ожиданий произошло увеличение доли валютных кредитов (диаграмма 2.1.1).

Диаграмма 2.1.1 Структура кредитного портфеля Сбербанка по видам валют

Одним из основных показателей качества кредитного портфеля является просроченная задолженность. За анализируемый период произошло сокращение доли просроченной задолженности, что свидетельствует об эффективности мер принимаемых менеджментом банка, связанных с реструктуризацией просроченных ссуд, продажей проблемных кредитов и др. (таблица 2.1.2).

Большое внимание банком уделяется формированию резервов на возможные потери по ссудам. Это говорит о консервативном подходе банка к качеству кредитного портфеля и желанию минимизировать негативные последствия просрочек и неплатежей. Отношение созданных банком резервов к кредитному портфелю на 31 декабря 2010 года (коэффициент резервирования) составляет 11,3%, при этом доля задолженности, просроченной более чем на 30 дней, составляет 7,8% кредитного портфеля, а доля задолженности, просроченной более чем на 90 дней, — 7,3%.

Таблица 2.1.2. Доля кредитов клиентам, имеющим просроченную задолженность

Таблица2.1.3 Формирование резервов под обесценение кредитного портфеля

Созданные резервы в 1,6 раза превышают объем неработающих кредитов (таблица 2.1.3).

Кроме того банк уделяет значительное внимание формированию кредитного портфеля, проводя тщательный анализ заемщиков с примением современных методик оценки кредитоспособности.

График 2.1.1 Динамика просроченной задолженности по ссудам банка

Как видно из графика, в 2009 году произошел резкий рост просроченной задолженности по сравнению с предыдущими периодами, что, вероятно, связано с последствиями кризисных явлений в экономике вследствие мирового финансового кризиса. В настоящее время наблюдается умеренное снижение просроченной задолженности по сравнению с 2009 годом (график 2.1.1).

Банком активно применяется такой способ работы с проблемными ссудами, как реструктуризация. Объем реструктурированной задолженности вырос в 2010 году на 15,6% и составил 747,7 млрд. руб. на конец года. Доля реструктурированных кредитов в совокупном кредитном портфеле за 2010 год изменилась несущественно и на конец 2010 года составила 12,1% (на конец 2009 года — 11,9%).

Таблица 2.1.4 Реструктуризация кредитов корпоративным заёмщикам

Таблица 2.1.5 Реструктуризация кредитов частным заёмщикам

По состоянию на 31 декабря 2010 года реструктурированные кредиты на 78,1% представлены непросроченными ссудами (на конец 2009 года — 82,7%). Просроченные реструктурированные кредиты, а также кредиты, обесцененные на индивидуальной основе, росли в 2010 году быстрее портфеля реструктурированных кредитов в целом, что обусловило увеличение их доли в портфеле реструктурированных кредитов до 12,9%, однако в целом качество реструктурированных кредитов следует признать удовлетворительным (таблицы 2.1.4 — 2.1.5).