Графики платежей сегодня используются во многих сферах бизнеса и предпринимательской деятельности. Чаще всего это, конечно, погашение задолженностей в банковских кредитных учреждениях. Однако и между организациями таким графики составляются не так уж и редко.

Как следует из самой сути документа – он не является самостоятельным бланком, а служит приложением к какому-либо договору: купли-продажи, аренды, займы и т.д. График подтверждает обязательства, возникшие у одного субъекта договорных отношений перед вторым, фиксируя их в письменном виде.

Роль документа довольно проста и при этом значительна: он не только фиксирует периоды и точные даты проплат, но и дисциплинирует стороны.

Исполнителя заставляет вовремя поставлять товары или услуги, заказчика – также своевременно их оплачивать.

Кроме того, часто график применяется в случаях, когда по договору проходят достаточно крупные денежные суммы, которые трудно выплатить единовременно. Рассрочка, оформляемая в виде графика платежей, позволяет решить эту проблему.

Графики платежей хороши тем, что они дают наглядную картину о суммах, которые должны быть оплачены по договору. То есть никаких скрытых комиссий, дополнительных взносов, пени, и т.п. непредвиденных и неприятных сюрпризов при оплате по грамотно составленному графику платежей не будет.

График оформляется после того, как договор между сторонами будет подписан. Информация о наличии графика и порядке его исполнения обязательно должна быть отражена в договоре в числе прочих его условий.

График платежей может быть строго установленным или гибким. В первом случае, даты прописываются в том порядке, который удобен обеим сторонам договора, согласовываются, утверждаются между ними, но любое отклонение от графика автоматически приводит к штрафным санкциям, которые также заранее указываются в договоре. Во втором случае – график зависит от поставок или предоставления услуг, то есть в течение определенного срока после того, как товар придет или услуга будет выполнена, деньги должны быть проплачены.

В случае, если заказчик или покупатель по каким-то обстоятельствам не успевает в нужное время провести оплату, почти всегда он может договориться о редактировании графика с исполнителем или поставщиком.

Это будет наиболее правильный и честный способ решения возникшей проблемы, который даст возможность избежать конфликтов и спорных ситуаций, доходящих порой до судебной инстанции.

При заключении договора в организациях с обеих сторон назначаются лица, которые несут ответственность за его исполнение. Точно также эти же самые сотрудники должны следить за тем, чтобы график платежей выполнялся в полном объеме и своевременно. Кроме того, за исполнением графика платежей обычно следят специалисты отдела бухгалтерии. Такой подход позволяет избежать просрочек и проконтролировать, чтобы условия договора в этом пункте не нарушались.

За нарушение графика платежей могут последовать вполне конкретные санкции, которые обязательно должны быть упомянуты в договоре.

Без упоминания их применение будет неправомерно. В первую очередь это, конечно, пени и штрафы. Кроме того, при систематическом нарушении графика, договор может быть расторгнут в одностороннем порядке (в том числе и по суду).

График платежей делается в произвольном виде, поскольку унифицированного его образца на сегодняшний день нет. Однако, если на предприятии, представитель которого делает документ, есть свой шаблон, утвержденный в его учетной политике, использовать нужно именно его.

Как и формат документа, его оформление может быть свободным. Это обозначает то, что график можно нарисовать от руки или напечатать на компьютере, правда во втором случае его нужно будет обязательно распечатать. Для графика подойдет обычный лист бумаги или бланк с фирменными реквизитами и логотипом компании.

Графику, как дополнительному приложению к договору, следует присвоить отдельный номер. Информацию о нем надо занести в специальный учетный журнал, туда же, куда вносятся сведения обо всех заключенных договорах и приложениях к ним.

Делается документ в двух абсолютно одинаковых экземплярах, один из которых передается заказчику или покупателю, а второй остается у исполнителя.

Формировать график надо крайне внимательно, учитывая интересы обеих сторон и тщательно просчитывая все тонкости условий договора. Следует помнить о том, что если вдруг возникнет ситуация с задержкой оплаты, этот документ может стать частью доказательной базы, причем как с одной, так и с другой стороны.

График должен быть подписан представителями с обеих сторон договорных отношений. Подписи должны поставить директора предприятий или лица, временно исполняющие их обязанности (о чем должно быть документальное подтверждение). Их автографы будут свидетельствовать о том, что график согласован между ними и обязателен к исполнению. Что касается печати, то ее следует проставлять только в том случае, если условие о ее использовании есть в нормативно-правовых актах организаций.

Если перед вами встала задача по формированию графика платежей, с которым вы прежде никогда не сталкивались, посмотрите приведенный ниже пример и ознакомьтесь с комментариями к нему – на их основе вы без особых сложностей наверняка сделаете то, что вам требуется.

Первым делом надо сказать, что с точки зрения составления график не особенно труден и никаких особых знаний для его оформления не надо.

- Вверху бланка обозначьте его номер (как дополнительного приложения к договору), внесите собственно указание на договор, отметив его номер и дату заключения.

- Далее впишите дату формирования графика. Если считаете важным, можете дать информацию об организациях, между которыми оформлены договорные отношения и указать их реквизиты.

- После этого переходите к основному разделу. Сначала внесите сюда полную сумму, которая должна быть перечислена в порядке исполнения договора и окончательный срок погашения задолженности.

- Дальнейшую часть разумнее всего делать в виде таблицы, в которую включаются даты осуществления платежей, их размер, а также остаток долга. Если есть необходимость можете дополнить таблицу и другими столбцами и строками, которые вы считает важными именно в вашем конкретном случае.

- После того, как график будет окончательно заполнен и согласован, его необходимо заверить подписями представителей обеих сторон и проштамповать.

Для расчета досрочного погашения кредита нужно

- Рассчитать ежемесячный платеж

- Рассчитать сумму досрочного погашения

- Рассчитать, как изменится срок или сумма очередного платежа при досрочном погашении

Попробуем рассчитать вручную. Рассмотрим формулу калькулятора сбербанка:

n – число целых месяцев

i – ставка по кредиту в месяц(т.е. годовая ставка / 12)

Сумма кредита в Сбербанке – без суммы первоначального взноса, т.е. та сумма, которая прописана в договоре.

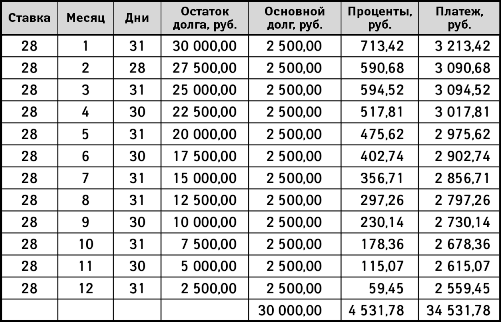

Посчитаем кредит в 1млн. рублей под 12% на срок 60 месяцев. Датой выдачи будем считать 12 января 2012.

Подставив в формулу данные получим 22244.45 — сумму ежемесячного платежа. Вот как выглядит график платежей

Допустим, мы сделали досрочное погашение с уменьшением суммы — это значит, что досрочное погашение уменьшает сумму ежемесячного платежа по кредиту.

Добавим досрочное погашение в марте 2012 года, до даты очередного платежа. Данное досрочное погашение будет учтено в марте и новый платеж только будет уже в апреле.

Давайте разберемся, как же проводится расчет. После платежа 12 февраля 2012 года сумма основного долга составит 975733.43. Отнимем от этой суммы сумму досрочного погашения и сумму в погашение основного долга за февраль. Она равна 12203.13.

Получившаяся в результате сумма — это сумма основного долга после досрочного погашения.

Теперь рассчитаем ежемесячный платеж. Для этого подставим сумму 862766.45 в формулу калькулятора сбербанка.

Поскольку уже прошло 3 месяца с даты выдачи кредита, новый срок займа будет равен

В итоге получим ежемесячный платеж по указанной выше формуле 19931.25

Рассмотрим графики платежей, полученные с помощью кредитного калькулятора и с сайта Сбербанка РФ.

Если присмотреться, то платежи по ипотеке совпадают.

Однако для калькулятора сбербанка отсутствует деталировка по датам, отображаются только месяца.

Разница в общем сумме процентов — Сумма переплаты за весь период 827’291.47 руб против 827008.2. Разница для периода 10 лет незначительна.

Следовательно, можно сделать вывод, что результаты расчетов нашего кредитного калькулятора и кредитного калькулятора Сбербанка совпадают. Данный калькулятор можно использовать вместо кредитного калькулятора Cбербанка.

Оплата кредита производится регулярными платежами. Их размер фиксируется в графике – приложении к договору с банком. Таблица содержит несколько полей:

- дата платежа по кредиту;

- сумма платежа;

- двойной столбец – разбивка на основной долг и проценты;

- досрочное погашение;

- остаток задолженности на конец периода.

- фиксированная сумма;

- экономия времени заемщика на уточнение остатка задолженности и суммы очередного взноса;

- гибкая система погашения при наличии значения «досрочное погашение».

Расчет графика платежей по кредиту производится:

- по аннуитентной системе;

- дифференцированными платежами.

По аннуитентной схеме сумма долга с учетом процентов разбивается на одинаковые платежи. Последний из них – минимальный и представляет собой корректирующий остаток. Первые периоды взносы формируются за счет процентов, последующие – основного долга.

Дифференцированный график строится по принципу убывания. Сначала взносы высокие, к концу периода сумма ежемесячного платежа уменьшается за счет сокращения суммы основной задолженности.

Гражданин обратился в банк за получением займа в размере ₽150 тыс. на 12 месяцев под 12%.

При аннуитентном графике ежемесячная сумма выплат составит ₽14 тыс из расчета:

₽150 тыс + 12% годовых = ₽168 тыс / 12 месяцев = ₽14 тыс.

При дифференцированной системе график платежей будет выглядеть следующим образом:

₽150 тыс / 12 = ₽12,5 тыс – сумма основного платежа

Месяц 1. 12500 + (150 000 – (12500*0)) * 0,1/12 = ₽13750

Месяц 2. 12500 + (150 000 – (12500*1)) * 0,1/12 = ₽13645

Месяц 3. 12500 + (150 000 – (12500*2)) * 0,1/12 = ₽13541

Месяц 4. 12500 + (150 000 – (12500*3)) * 0,1/12 = ₽13437,5

Месяц 5. 12500 + (150 000 – (12500*4)) * 0,1/12 = ₽13333,33

При получении кредита в Сбербанке график платежей по кредиту доступен через интернет. Для этого достаточно сделать клик по ссылке «Кредиты» — «Детальная информация» в системе Сбербанк онлайн. Далее нажать «Способ погашения».

Рассчитать примерный график платежей на любую сумму кредита можно воспользовавшись электронным калькулятором на официальном сайте банка.

- Вносить очередные платежи по графику лучше заранее, особенно если дата выпадает на выходной или праздничный день. Зачет взносов банком производится по времени поступления средств на счет.

- При погашении займа по графику необходимо уточнять остаток задолженности в банке, поскольку указанные суммы являются приблизительными.

- Если есть возможность первое время платить большими суммами, выбирайте дифференцированную систему. В конце периода взносы будут минимальными. Отличается экономичностью по сравнению с аннуитентной схемой.