Рефинансирование кредита – это получение нового займа, цель которого, является закрытие предыдущего. Более того, он предоставляется клиенту в банке на более выгодных условиях.

Большинство заемщиков, которым не удается погасить задолженность по действующему кредиту, обращается к этой услуги в различных банковских учреждениях.

Основными причинами, по которым заемщики оформляют рефинансирование принято считать:

- снижение платежа по займу, которое достигается несколькими способами, а именно:

- Снижение самой процентной ставки.

- Продление периода кредитования.

- Комбинирование обеих вариантов.

- желание клиента перевести все имеющиеся по кредитам долги из разных банков в один;

- возможность объединения займов в одном банке, и при этом получить лучшие условия кредитования.

Основными выгодами заемщика при рефинансировании кредита считаются:

- возможность погасить задолженность досрочно;

- возможность выплачивать несколько займов одновременно с одной фиксированной ежемесячной платой;

- возможность оформления нового кредита на сумму немного больше, нежели долг по предыдущему займу. Таким образом, он закрывает ранний кредит, и при этом еще остаются средства на свои нужды;

- получение нового займа на более лояльных условиях с существенным снижением процентной ставки.

Изначально необходимо проанализировать условия рефинансирования, и если условия выгодные, приступить к его оформлению.

Схема перекредитования заключается в следующем:

- Заемщик отправляется в банковское учреждение, которое предоставляет услугу по рефинансированию и подтверждает свою платежеспособность справкой о доходах.

- После предварительного соглашения, клиент отправляется в банк, где был оформлен кредит и узнает возможность оформления рефинансирования по его договору. В том случае, если договор о кредитовании позволяет это сделать и сам банк не против этого, необходимо вновь отправиться в выбранный банк.

- В новом банке клиент составляет договор о рефинансировании, и после чего, банковское учреждение самостоятельно переводит необходимую сумму первичному кредитору, тем самым закрывая клиенту долг. С этого момента заемщик должен выплачивать сумму только банку, который оформил рефинансирование.

После того, как заемщик определился с банковским учреждением, которое готово предоставить подобную услугу, необходимо подготовить пакет документов, в который входят:

- оригинал и копия паспорта;

- трудовая книжка, которая подтверждает наличие официального трудоустройства;

- действующий договор о кредитовании;

- справку по форме 2-НДФЛ.

В том случае, если заемщик оформляет рефинансирование с плохой кредитной историей, понадобятся дополнительные документы, которые для каждого банка различные.

При наличии документов в отделении выбранного банка пишется заявление о рефинансировании.

После подписание договора составляется новый график ежемесячных платежей, устанавливается период кредитования.

Стоит отметить, что вся процедура может быть упрощена, если имеется письменный запрос об остатки суммы задолженности, а также всей истории выплат по нему.

Что касается условий, согласно которым можно оформить процедуру рефинансирования, то они идентичны тем, как и при получении обычного кредита, а именно:

- наличие совершеннолетнего возраста;

- быть гражданином РФ;

- наличие официального места работы;

- наличие постоянной регистрации.

Возможность оформить рефинансирование с отрицательным кредитным рейтингом напрямую зависит от размера будущего кредита и условий его предоставления.

Для оформления займа в размере до 50 000 рублей можно запросто воспользоваться услугами МФО. Одним из преимуществ является отсутствие необходимости объяснять причину оформления.

В том случае, если требуется сумма больше чем в 50 тыс. рублей, смягчающим фактором в банковском решении могут послужить:

- документы, которые подтверждают формирование отрицательного рейтинга из-за чрезвычайных ситуаций;

- наличие ликвидного залога в виде имущества, депозита и так далее;

- предоставление поручителей, у которых положительная кредитная история и высокий уровень ежемесячного дохода;

- дополнительные доказательства того, что заемщик платежеспособный (в этом помогут квитанции об оплате коммунальных услуг, приобретение имущества и так далее);

- согласие заемщика на оформление кредита с жесткими условиями.

Стоит понимать, что не все банковские учреждения готовы пойти на рефинансирование при наличии открытой просрочки. В некоторых из них и вовсе платежи должны быть выплачены исправно в установленные сроки на протяжении 1 года. Таким образом, они уверены в серьезности потенциального клиента.

Оптимальным решением в подобной ситуации станет ведение конструктивного диалога с сотрудниками банковского учреждения, в котором появилось желание оформить рефинансирование.

При наличии открытых просрочек существует несколько вариантов развития ситуации, а именно:

- получение микрозайма в МФО. Этот вариант возможен в случае получения официального отказа в банке;

- закрытие текущей просрочки существенно увеличивает возможность оформления рефинансирования;

- предоставление залогового имущества, стоимость которого превышает общую сумму долга по кредиту;

- предоставление поручителей с уровнем дохода выше среднего и отличным кредитным рейтингом.

При наличии открытой просрочки лучшим вариантом станет предоставление банку поручителей и залог одновременно. Этим самым вероятность получить рефинансирование значительно увеличивается и банки готовы закрыть глаза.

В каждом банковском учреждении существуют свои условия рефинансирования. В таблице указаны наиболее выгодные и популярные банки, где можно оформить эту услугу.

| Наименование банка | Максимальный размер, руб. | Процентная ставка | Период | Условия |

|---|---|---|---|---|

| Сбербанк России | 1 миллион | От 17,5% | До 60 месяцев | Поручители либо залог |

| БинБанк | 3 миллиона | От 15,9% | Не более 5 лет | Поручители, справка о доходах |

| Консервативный Коммерческий Банк | 20 миллионов | От 12% | До 69 месяцев | Имущественный залог, поручители |

| Банк Москвы | 3 миллиона | От 15,9% | Не более 7 лет | Без залога и поручителей |

| РоссельхозБанк | 1 миллион | От 21% | Не более года | Имущественный залог либо поручители |

| ТатфондБанк | 1,5 миллиона | От 25,9% | Не больше 7 лет | Поручители |

Любой может оформить кредит в банке. Но не каждый знает, как поступить в случае задолженности.

Главное правило — действовать. Не прячьтесь от банка, по долгам все равно придется платить. Лучше воспользоваться доступными услугами и урегулировать конфликт до суда.

Например, сделать рефинансирование кредита. Это прекрасная возможность снизить процентную ставку и решить проблему с долгом.

Как оформить рефинансирование займа? Обязательно ли готовить большой пакет документов или можно обойтись двумя? Расскажем далее.

Его еще называют перекредитованием. Суть проста — вам нужно заключить новый кредитный договор, а полученные средства направить на погашение старых займов.

Главный плюс рефинансирования — более выгодные условия. Вы можете получить не только новый заём с низкой процентной ставкой, но и удобный график платежей.

Рефинансирование — это погашение старых займов за счет оформления нового на более выгодных условиях.

Итак, вы решили перекредитоваться. Что делать дальше:

Выбор кредитора — самый важный момент. Вы можете провести рефинансирование как в своем банке, так и в другом. Внимательно изучите все предложения — срок, процентную ставку, график ежемесячных платежей, документы.

- Готовим пакет документов

Помните, что не все банки требуют полного пакета бумаг. Некоторые кредитные учреждения оказывают услугу и по двум. Но при этом условия могут быть совершенно не выгодны. Иногда лучше постараться и собрать нужные бумаги, чем переплачивать по итогу.

Заявление-анкеты различаются в каждом банке. Его можно получить в отделении при оформлении нового займа, либо написать самостоятельно и отправить заказным письмом по почте.

- Ждем перевода

Если банк согласился на рефинансирование кредита, то дело за малым. Остается заключить договор и ждать перевода. Но учтите, что на руки вам деньги не выдадут — банк сам перечислит необходимую сумму и досрочно погасит ваш старый заём.

В первом случае в вашем старом кредитном договоре предусмотрена возможность изменения процентной ставки, суммы ежемесячного платежа или срока кредитования. Поэтому вы не оформляете новый заём, а заключаете дополнительное соглашение с банком.

Второй вариант предусматривает заключение нового соглашения. Банк закрывает предыдущий кредит и оформляет новый на более выгодных для вас условиях.

Рефинансировать старый кредит — это право, а не обязанность банка.

Если вы твердо решили рефинансировать заём, то помните о важных моментах:

- Лучше обратиться в свой банк

Для начала попросите свой банк о снижении процентной ставки. Если кредитор не идет вам навстречу, то следует обратиться в другое кредитное учреждение. Плюс обращения в банк, где вы оформляли первый кредит — не нужно собирать пакет документов для получения нового займа.

Рефинансирование в своем банке избавит вас от лишних расходов и сбора документов.

- Не забывайте о залоге

Если вы брали ипотечный кредит, то имущество находится в залоге у первого банка. Снять его можно только после окончательной выплаты долга. Если ваш банк согласился на перекредитование, то проблем не возникнет. При рефинансирование в другом банке вам потребуется переоформлять залог.

Вам могут отказать в рефинансировании при наличии залогового имущества.

- Учитывайте дополнительные расходы

Процедура перекредитования требует больших затрат — денежных и временных. За предоставление такой услуги многие банки берут комиссию и требуют оформить новую страховку.

Последнее слово всегда остается за банком — вам либо откажут в рефинансировании кредита, либо согласятся. Если у вас хорошая кредитная история и раньше не было проблем с внесением ежемесячных платежей, то шансы получить новый заём высоки.

Многие банки требуют предоставить:

- общегражданский паспорт;

- второй документ, удостоверяющий личность;

- старый кредитный договор;

- заявление;

- справку о доходах по форме 2-НДФЛ;

- реквизиты счета для погашения задолженности;

- размер средств и дату для досрочного закрытия кредита;

- документы по поручителю либо предмету залога (если необходимы).

Если ваше имущество находится в залоге у банка, то придется побегать — провести заново его оценку, страхование, оплатить комиссию и все нотариально заверенные процедуры, и т.д.

Следовательно, вам нужно собрать полный пакет документов. Поэтому посчитайте затраты и решите, выгодно ли для вас перекредитование или нет. Если итоговая сумма окажется выше, чем по старому кредитному договору, то стоит отказаться от рефинансирования.

Рефинансирование ипотечного кредита в другом банке потребует больших денежных затрат.

Некоторые банки стараются максимально упростить процедуру для привлечения новых клиентов — оформляют рефинансирование по двум документам.

Вам понадобятся паспорт и второй документ, удостоверяющего личность (ИНН, водительское удостоверение, страховой полис и т. д.). Справку о доходах, трудовую книжку или характеристику старого кредитного договора предоставлять не нужно. Банк самостоятельно запросит информацию в Бюро кредитных историй.

Но учтите, что возрастной порог никто не отменял — в каждом банке он свой. Также обратите внимание и на другие условия — предоставление залога или поручителя. Обычно о них умалчивается, пока вы не обратитесь за перекредитованием.

Тщательно ознакомьтесь со всеми условиями рефинансирования кредита — они не всегда выгодны.

Если вы думаете, что сделать рефинансирование кредита по двум документам — это просто и быстро, то это не так. Иногда оформление может растянуться на несколько дней, а предоставленных документов окажется недостаточно.

При наличии плохой кредитной истории вам и вовсе могут отказать, либо предложат перекредитование под более высокий процент. Поэтому лучше заранее обратиться за советом к юристу по кредитам. Он поможет избежать непредвиденных обстоятельств, которые могут возникнуть при рефинансировании кредита.

Инструкция, которая поможет объединить несколько кредитов в один и платить меньше.

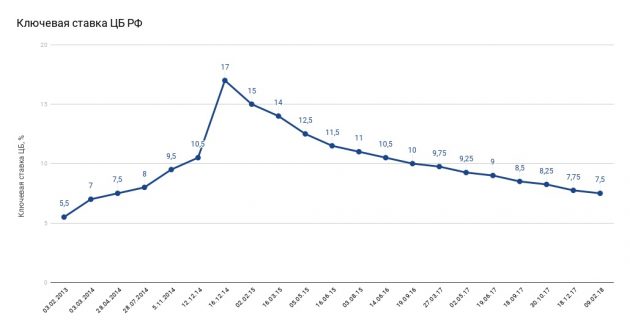

Кредит можно сделать менее обременительным, уменьшив процентную ставку и ежемесячную сумму платежа. Такая возможность появилась потому, что Центробанк снижает ключевую ставку — ту, по которой он кредитует коммерческие банки. Чем ниже ставка для банка, тем ниже ставка для вас. Поэтому и дешевеют ипотека и потребительские кредиты. В декабре 2014 года ключевая ставка достигала 17% О ключевой ставке Банка России и других мерах Банка России , а 9 февраля 2018 года упала до 7,5% Банк России принял решение снизить ключевую ставку на 25 б.п., до 7,50% годовых .

Если вы взяли кредит как раз в тот момент, когда ставки были максимальными, то сейчас можете рефинансировать его.

Рефинансирование — это получение нового кредита, чтобы погасить уже имеющийся. При этом новый кредит выдают на более выгодных условиях (снижается ставка). За счёт этого можно:

- Уменьшить ежемесячный платёж (с сохранением срока кредитования).

- Сократить срок кредитования (с сохранением кредитной нагрузки).

- Получить дополнительные средства к существующему кредиту (ежемесячный платёж не увеличится).

Не стоит путать рефинансирование и реструктуризацию — пересмотр условий существующего кредита. Рефинансирование нужно для того, чтобы сэкономить, реструктуризация — чтобы снизить кредитную нагрузку, если не можете отдавать долг. В первом случае вы можете обратиться в любой банк, во втором — только в тот, где брали кредит.

Рефинансировать можно сразу несколько кредитов. Например, у вас ипотека, автокредит и долг по кредитной карте. Их объединяют в один, делают общий платёж и одну ставку. Теперь вы платите только один раз за один кредит вместо нескольких платежей в разные банки. Какие-то банки рефинансируют до трёх кредитов, какие-то до пяти. Всё зависит от условий.

Рефинансировать кредит можно в том же банке, где вы его брали, но есть вероятность, что вам откажут. Банку незачем снижать проценты по кредиту и терять прибыль. В этом случае рефинансируйте кредит в другом банке. Выбирайте тот, где вам предлагают лучшие условия.

Работает это так. Вы оставляете заявку на рефинансирование. Её одобряют, и новый банк перечисляет сумму вашего долга прежнему банку, в котором вы изначально взяли кредит. Вы пишете заявление о досрочном погашении в предыдущем банке, получаете справку о закрытии кредита и передаёте её новому банку. После этого платите кредит как обычно, только в другую кредитную организацию.

Рефинансировать можно любой кредит: потребительский, автокредит, ипотеку, кредитную карту, дебетовую карту с овердрафтом. Но не все банки предлагают такой выбор, какие-то работают только с потребительскими и автокредитами.

Есть ограничения по сумме, но у каждого банка свои условия. Не все банки рефинансируют валютные кредиты.

Банки рефинансируют только те кредиты, по которым регулярно платит заявитель. В услуге могут отказать, если вы опаздывали с платежами последние 6–12 месяцев.

Банк не хочет связываться с ненадёжными клиентами, которые будут задерживать платежи или вообще не платить. Поэтому у вас должна быть хорошая кредитная история.

Ещё одно требование: кредит должен быть не новым (вы взяли его как минимум полгода назад) и не должен заканчиваться в ближайшие 3–6 месяцев.

Процедура рефинансирования сделает из нескольких кредитов один с единым платежом и единой процентной ставкой.

Раньше средняя ставка по ипотеке была 12–15% годовых, в октябре 2017 года она снизилась до 9,95%. В этом случае рефинансирование выгодно, потому что платить ещё долго и снижение ставки даже на 1,5% позволит вам экономить.

Из-за роста доллара и евро валютные кредиты вместо выгодных стали обременительными. С помощью рефинансирования можно снизить процентную ставку, уменьшить сумму ежемесячного платежа или сделать кредит рублёвым.

При рефинансировании кредита можно дополнительно попросить у банка определённую сумму. Как правило, это 50–100 тысяч рублей. Предполагается, что за счёт снижения ставки ежемесячный платёж не вырастет, хотя может увеличиться срок кредитования.

Это не лучшая мера: при увеличении срока кредитования вы выплатите банку больше процентов, а значит, переплатите. Но если понимаете, что вам тяжело выплачивать кредит, можете рефинансировать его: процентная ставка будет ниже, ежемесячный платёж уменьшится, а срок выплаты увеличится.

Если вы выплатили большую часть кредита, то рефинансировать его не стоит. Даже если у вас уменьшится ставка по кредиту, скорее всего, вы будете не в выигрыше.

Всё потому, что сначала выплачиваются проценты по кредиту, а только потом основная сумма. Если рефинансируете кредит, то снова будете платить проценты, вместо того чтобы отдавать основной долг.

Если вы брали кредит на пять лет и вам осталось платить 1,5–2 года, рефинансировать его не стоит.

При рефинансировании ипотеки в новом банке появляются дополнительные расходы: на оценку недвижимости, на справки из БТИ и домовой книги, на оплату услуг нотариуса.

Дополнительные траты возникнут и при перестраховании. Если рефинансируете ипотеку или автокредит в другом банке, нужно будет оформить новую страховку или продлить старую (если у вашей страховой компании есть аккредитация в новом банке). Сумма страховки может увеличиться на несколько тысяч в месяц, а значит, выгода от рефинансирования уменьшится или вовсе исчезнет.

Прежде чем воспользоваться рефинансированием, просчитайте выплаты по кредиту под новый процент с учётом дополнительных расходов.

Если рефинансировать кредит в том же банке, который его выдал, расходы будут меньше. Поэтому, если ваш банк откажет вам в перекредитовании, получите одобрение в другой кредитной организации. С этим решением снова идите в ваш банк и вновь просите рефинансировать кредит. Это покажет серьёзность ваших намерений, и услугу могут одобрить. В противном случае банк потеряет клиента, а это ему невыгодно.

Также имейте в виду, что при рефинансировании может увеличиться срок кредитования. Чем он больше, тем хуже для вас. За семь лет вы выплатите больше процентов, чем за пять, даже если по первому кредиту ставка будет ниже.

Если рефинансируете кредит, лучше сохранять ежемесячные платежи на прежнем уровне: так вы сократите срок кредитования и выплатите банку меньше процентов, а также быстрее избавитесь от кредита.

Прежде чем оформить рефинансирование, уточните детали: есть ли комиссия за рефинансирование, за перевод средств из нового банка в старый банк, штраф за досрочное погашение кредита в старом банке.

Например, если вы оформляете рефинансирование, чтобы закрыть пять кредитов в разных банках, то с вас пять раз могут взять комиссию за перевод денег или пять раз оштрафовать за досрочное погашение.

Точные цифры вы получите только в отделении банка, подав заявку на рефинансирование. Примерные данные можно получить с помощью онлайн-калькуляторов.

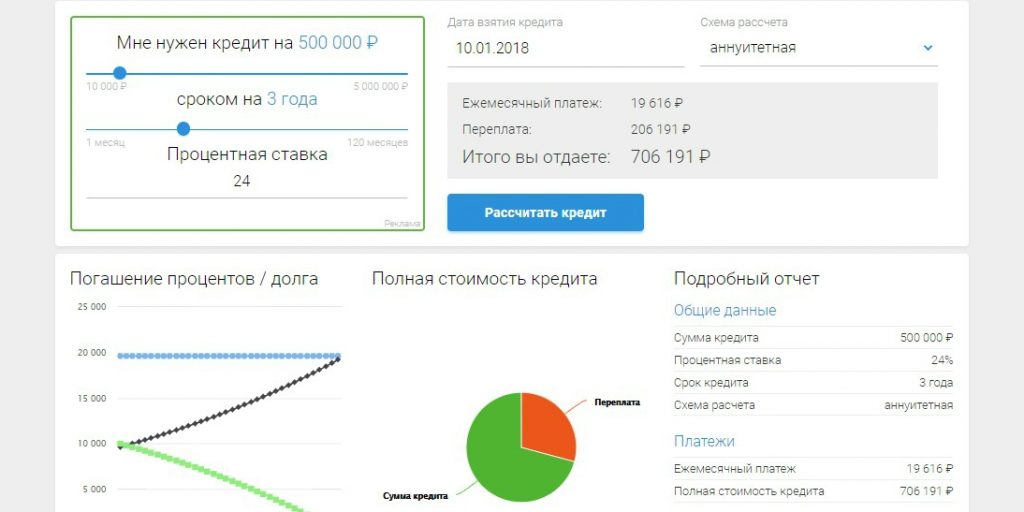

Допустим, вы взяли 500 000 рублей на три года под 24% годовых, схема расчёта — аннуитетная (одинаковая сумма платежей каждый месяц). За три года вы бы отдали банку 706 191 рубль.

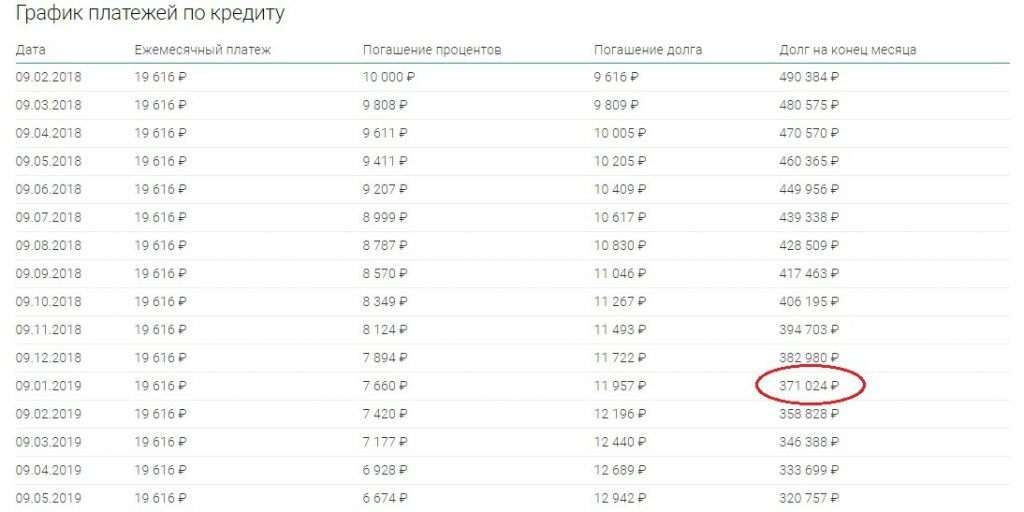

После года выплат вы решили рефинансировать этот кредит (12 платежей уже перечислено, за год вы отдали банку 235 392 рубля, остаток долга — 371 024 рубля). Для этой суммы нужно рассчитать рефинансирование.

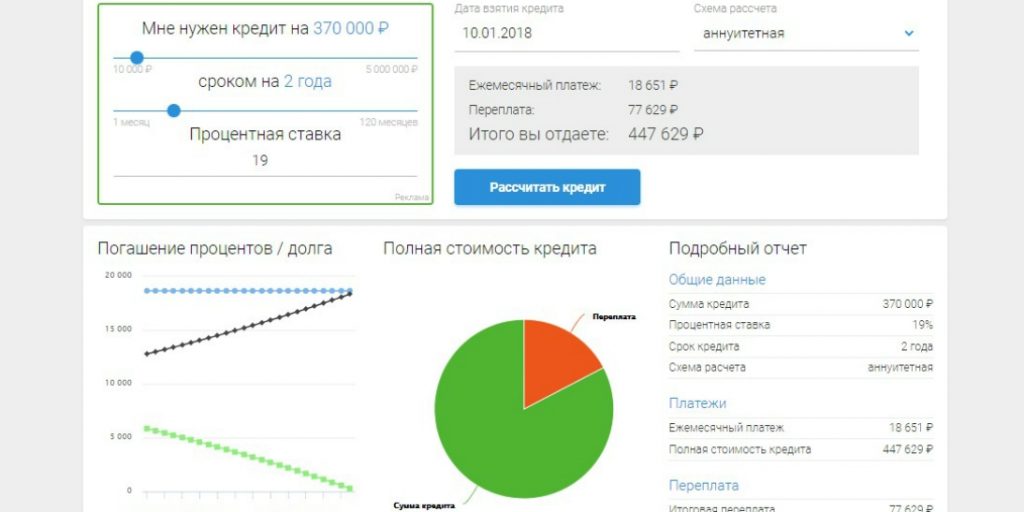

Банк Х предлагает вам рефинансирование под 19% годовых на два года. Вводим эти данные в калькулятор. Ежемесячный платёж уменьшится с 19 616 рублей до 18 651 рубля. За два года вы выплатите по новому кредиту 447 629 рублей.

До этого вы уже выплатили прежнему банку 235 392 рубля. Получается, что в общей сложности вы отдадите 683 021 рубль. Если бы платили по старому кредиту, то отдали бы 706 191 рубль. Итого выгода составит 21 170 рублей.

Это выгода без учёта возможных комиссий и дополнительных расходов. О них нужно узнавать в банке.

Для рефинансирования кредита в новом банке нужно собрать стандартный пакет документов:

- Паспорт.

- Второй документ, удостоверяющий личность (ИНН, СНИЛС, загранпаспорт, водительское удостоверение, дебетовая или кредитная карта любого банка, полис ОМС).

- Справка о доходах 2-НДФЛ.

- Кредитный договор.

- Заявление.

Банк может потребовать дополнительные справки для подтверждения информации.

Рефинансирование — хорошая банковская услуга. С её помощью можно сэкономить и выплатить банку меньше, но важно грамотно ей пользоваться.

- Ипотеку выгодно рефинансировать, если ставка будет меньше хотя бы на 1,5%.

- Рефинансируйте только те кредиты, по которым ещё не выплатили большую часть процентов.

- Старайтесь не увеличивать срок кредитования: в месяц платить будете меньше, но в итоге отдадите банку больше.

- Обязательно рассчитывайте рефинансирование кредитов с учётом дополнительных расходов и комиссий.