Образец расшифровки дебиторской и кредиторской задолженности

Активная хозяйственная деятельность предполагает наличие незавершенных расчетов с контрагентами. Сам факт наличия дебиторской или кредиторской задолженности у предприятия, в том числе и на отчетную дату, не является положительной или отрицательной характеристикой состояния экономического субъекта. Расшифровка дебиторской и кредиторской задолженности, образец и порядок заполнения которой обеспечивают возможность проанализировать цифровые показатели задолженности, ее качество и движение, входит в обязательную бухгалтерскую отчетность предприятия.

Расшифровка детализирует величины дебиторской и кредиторской задолженности для ее объективной оценки в разрезе: характера задолженности (текущая или просроченная), ее сроков, вида и динамики.

Данные, приводимые в расшифровке, должны соответствовать показателям статей баланса организации на отчетную дату: для дебиторской задолженности — Разделу II (оборотные активы), для кредиторской задолженности — Разделам IV и V (долгосрочные и краткосрочные обязательства).

Скачать образец расшифровки дебиторской и кредиторской задолженности

В любой хозяйственной деятельности неизбежно возникают расчеты с контрагентами – дебиторами и кредиторами. Наличие задолженностей на отчетную дату – ситуация нормальная, но требует анализа, позволяющего понять, как охарактеризовать работу компании за определенный период. В связи с этим разработана форма расшифровки дебиторской (ДЗ) и кредиторской задолженности (КЗ), образец которой будет представлен в нашей публикации. Она включается в пакет бухгалтерской отчетности фирмы (в пояснениях к балансу), а ее грамотное заполнение обеспечивает возможность отслеживания показателей задолженности – периода возникновения, качества, изменений, возможности погашения.

Так как этот документ является расшифровкой, то его прямое предназначение – объяснение наличия сумм задолженностей с разграничением их по видам, срокам возникновения и контрагентам. Обобщенные сведения о наличии долгов соответствуют суммам, внесенным в баланс компании на отчетную дату:

- ДЗ – по строке 1230 2-го раздела актива;

- КЗ – информации по строкам 1410, 1450, 1510, 1520, 1550 4-го и 5-го разделов пассива баланса.

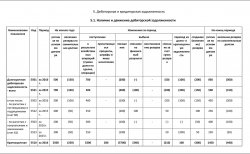

Конкретизация значений ДЗ и КЗ сгруппирована в пятом разделе пояснений к балансу, утвержденных приказом Минфина РФ № 66н от 02.07.2010, и состоит из четырех пронумерованных таблиц – 5.1, 5.2, 5.3, 5.4. первые две посвящены ДЗ (текущей и просроченной), вторые – обязательствам перед кредиторами.

Структура и движение ДЗ просматриваются в табл. 5.1 и 5.2. В таблицу 5.1 заносятся сведения о наличии ДЗ по видам на начало и конец периода, прослеживаются ее изменения, отмечается переход ДЗ в иной статус (например, в разряд долгосрочной). Если в фирме сформирован резерв по сомнительным долгам (РСД), то учитывать его при подсчете итогов не надо, однако следует указать его наличие. Остаток РСД на начало – это сальдо по кредиту сч. 63, на котором впоследствии фиксируются все изменения (списание, пополнение) резерва, произошедшие в периоде.

В таблице 5.1 применяется построчная запись значений ДЗ, зашифрованная по видам и составу: строке 5501 соответствует показатель долгосрочной задолженности, 5510 – краткосрочной. Перевод ДЗ в другой статус осуществляется на основании учетных данных, для наглядности фиксируют сумму в скобках. Сведения за отчетный год сравниваются с прошлогодними данными. Движение ДЗ (возникновение и выбытие) фиксируется в соответствующих графах, затем исчисляется остаток ДЗ на конец периода.

В таблице 5.2 аккумулируется информация о просроченных долгах, возникших как в отчетном, так и предшествующих ему годах. Предлагаем заполненный образец расшифровки ДЗ:

Нередко при предоставлении кредита организациям банки просят предоставить данные о состоянии дебиторской и кредиторской задолженности организации. Для сбора такой информации в удобной виде и был сделан данный отчет.

Отчет раскрывает дебиторскую и кредиторскую задолженность (строки баланса 1230 и 1520) в разрезе контрагентов и договоров с определением даты возникновения задолженности.

Также в отчет выводится информация о дате планового погашения долга (берется из срока действия договора), за какие конкретно работы и услуги возник долг (комментарий из договора), а также определяется характер задолженности: текущая или просроченная. Для этого срок действия договора сравнивается с датой отчета — если на дату формирования отчета он истек, а задолженность осталась, то она считается просроченной.

Отборы в отчете по дате и организации.

Сравнить цифры отчета можно со строками баланса: