Кредиторская задолженность (далее — КЗ) может возникнуть у организации перед покупателями, поставщиками, собственными работниками, учредителями, дочерними обществами, заимодавцами и бюджетом.

Она учитывается в бухгалтерской отчетности до момента погашения. Если же погашения так и не происходит, но при этом кредитор не предпринимает каких-либо действий по взысканию задолженности, по прошествии определенного времени (срока давности) такую КЗ необходимо списать (пп. 7, 10.4 ПБУ 9/99).

Общеустановленный срок давности в силу ст. 195, 196 ГК РФ составляет 3 года с момента возникновения обязательства.

При этом если в течение этих 3 лет должник своими действиями фактически признал наличие у него долга, то срок давности прерывается и отсчитывается заново (перечень возможных действий содержится в постановлении пленума ВС РФ от 29.09.2015 № 43).

КЗ в организации списывается отдельно по каждому основанию.

Первым шагом на пути к списанию КЗ является проведение инвентаризации (оформляется приказом руководителя).

О том, как происходит инвентаризация дебиторской и кредиторской задолженности, мы рассказали здесь.

А здесь вы найдете образец приказа на проведение инвентаризации.

По ее итогам составляется акт инвентаризации, в котором отражаются размеры КЗ применительно к каждому основанию в отдельности.

На основании такого акта, а также бухгалтерской справки формируется приказ руководителя организации о списании КЗ по конкретному основанию.

Списанная КЗ подлежит отражению в составе прочих доходов (п. 7, 10.4 ПБУ 9/99), т. е. по кредиту счета 91 (субсчет 1).

Согласно инструкции по применению плана счетов, со счетом 91 могут корреспондировать счета учета расчетов с поставщиками (счет 60), покупателями (счет 62), по полученным кредитам и займам (счета 66, 67), социальному страхованию (счет 69), с персоналом (счета 70, 73), подотчетными лицами (счет 71), иными дебиторами и кредиторами (счет 76).

Таким образом, для списания кредиторской задолженности проводка общего вида выглядит следующим образом: Д Х К 91-1, где Д Х — дебет по счету, на котором обязательство учитывалось ранее (в зависимости от вида обязательства), а К 91-1 — кредит по счету 91 (субсчет 1).

В бизнес-практике может возникнуть множество ситуаций, требующих списания КЗ. Остановимся на часто встречающихся из них.

Наиболее распространенный случай — списание КЗ перед поставщиками и подрядчиками за осуществленные поставки (работы, услуги). В бухгалтерском учете такая операция оформляется проводкой: Д 60 К 91-1.

Нередко приходится списывать КЗ по полученной предоплате, поставки в счет которой так и не были осуществлены. Чтобы провести списание кредиторской задолженности проводка должна выглядеть так: Д 62 К 91-1.

Нельзя также исключать вероятность возникновения КЗ перед персоналом по оплате труда либо в случаях, когда подотчетное лицо допустило перерасход выданных средств. По общему правилу если работнику не была выплачена какая-то часть причитающейся суммы оплаты труда (зарплата либо премия), то такая задолженность признается депонированной и отражается на счете 76. В этом случае проводка для списания кредиторской задолженности перед персоналом используется следующего вида: Д 76 К 91-1.

В отношении подотчетных лиц специфических правил нет, поэтому списание КЗ перед подотчетным лицом в размере осуществленного им перерасхода оформляется проводкой: Д 71 К 91-1.

По правилам бухгалтерского учета расчеты с персоналом учитываются на счете 70, а с акционерами (не состоящими в штате) — на счете 75. В зависимости от того, кем именно является участник, такая операция оформляется одной из следующих проводок:

- Д 75-2 (если акционер не работает в данной организации) К 84;

- Д 70 (если участник трудоустроен в организации) К 84.

Корректно списать КЗ важно для организации, поскольку эта операция напрямую влияет на достоверность и содержание информации, содержащейся в бухгалтерской отчетности. Чтобы это правильно сделать, необходимо четко представлять, в какой срок и какими именно проводками следует оформлять исключение из состава КЗ той или иной задолженности.

Нельзя забывать также о специфике конкретных ситуаций. В частности, что списание КЗ по дивидендам отражается по кредиту счета 84, а не счета 91-1, как в большинстве прочих случаев.

Дебиторской задолженностью считается сумма всех долгов, причитающихся организации со стороны других юридических и физических лиц. Соответственно, должники организации являются ее дебиторами. Дебиторская задолженность может признаваться надежной (например, если она обеспечена залогом, поручительством, банковской гарантией), сомнительной и безнадежной (нереальной к взысканию).

Безнадежная дебиторская задолженность — это сумма, которую организация не может взыскать со своих контрагентов в силу определенных причин. Для целей налогообложения прибыли безнадежными долгами (долгами, нереальными к взысканию) признаются долги, если выполняется хотя бы одно из условий, перечисленных в пункте 2 статьи 266 НК РФ:

1. Истек установленный срок исковой давности. В общем случае этот срок составляет три года (п. 1 ст. 196 ГК РФ). Срок исковой давности начинает течь с момента, когда лицо узнало или должно было узнать о нарушении своего права (ст. 200 ГК РФ). Срок исковой давности прерывается, если должник совершает действия, свидетельствующие о признании долга (ст. 203 ГК РФ). После перерыва срок исковой давности начинает течь заново, но он не может превышать десять лет (п. 2 ст. 196 ГК РФ).

Таким образом, дебиторская задолженность достаточно долго может не признаваться безнадежной.

2. Обязательство должника прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации.

3. Имеется постановление судебного пристава-исполнителя об окончании исполнительного производства, подтверждающее невозможность взыскания долгов. При этом исполнительный документ должен быть возвращен взыскателю по следующим основаниям:

- невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей;

- у должника отсутствует имущество, на которое может быть обращено взыскание.

Если имеется нескольких оснований для признания дебиторской задолженности безнадежной (например, истечение срока исковой давности и ликвидация организации-должника), то задолженность признается безнадежной в том налоговом (отчетном) периоде, в котором имело место первое по времени возникновения основание для признания задолженности безнадежной (письмо Минфина России от 22.06.2011 № 03-03-06/1/373).

В Положении по ведению бухгалтерского учета и отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н (далее — Положение), в качестве долгов, нереальных к взысканию, в явном виде поименована только дебиторская задолженность с истекшим сроком исковой давности (п. 77 Положения).

Однако на практике критерии признания долгов безнадежными, которые поименованы в пункте 2 статьи 266 НК РФ, также применяются и для целей бухгалтерского учета.

Дебиторская задолженность, признанная безнадежной (нереальной к взысканию), списывается по каждому обязательству на основании инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации (п. 77 Положения). Если в период, предшествующий отчетному, суммы таких долгов не резервировались в порядке, предусмотренном пунктом 70 Положения, то они относятся на финансовые результаты у коммерческой организации или на увеличение расходов у некоммерческой организации (п. 77 Положения, письмо Минфина России от 14.01.2015 № 07-01-06/188). Обратите внимание, что согласно Положению с 2011 года формирование резерва по сомнительным долгам является обязанностью организации.

Следует учитывать, что списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (абз. 2 п. 77 Положения).

Суммы дебиторской задолженности, по которым истек срок исковой давности либо взыскание которых невозможно, признаются безнадежными и списываются в полной сумме с учетом НДС (письма Минфина России от 24.07.2013 № 03-03-06/1/29315, от 11.06.2013 № 03-03-06/1/21726).

Налогоплательщик может создавать резервы по сомнительным долгам в порядке, установленном статьей 266 НК РФ.

Обращаем внимание, что сомнительным долгом для целей формирования резервов в налоговом учете может признаваться только дебиторская задолженность контрагента, связанная с реализацией товаров, выполнением работ, оказанием услуг. Суммы отчислений в резервы по сомнительным долгам включаются в состав внереализационных расходов в последний день отчетного (налогового) периода и, соответственно, уменьшают налоговую базу этого периода (пп. 7 п. 1 ст. 265 НК РФ, п. 3 ст. 266 НК РФ).

Если налогоплательщик принял решение о создании резерва по сомнительным долгам, то списание безнадежных долгов осуществляется за счет суммы созданного резерва (п. 4 ст. 266 НК РФ).

Если такой резерв не создавался, или суммы безнадежных долгов резервом не покрываются, то они включаются во внереализационные расходы (пп. 2 п. 2 ст. 265, п. 5 ст. 266 НК РФ).

При этом в качестве безнадежных могут быть признаны и долги, возникновение которых не связано с реализацией товаров (работ, услуг), например:

- сумма аванса, перечисленного поставщику в счет предстоящей поставки товаров (письмо Минфина России от 04.09.2015 № 03-03-06/2/51088);

- сумма долга по договору займа (письма Минфина России от 16.07.2015 № 03-03-06/3/40956, от 24.04.2015 № 03-03-06/1/23763).

Каким образом налогоплательщик должен списывать долги такого рода? В Постановлении Президиума ВАС РФ от 17.06.2014 № 4580/14 изложена позиция, согласно которой безнадежный долг, возникший не в связи с реализацией товаров (работ, услуг), не может участвовать в формировании резерва по сомнительным долгам (п. 1 ст. 266 НК РФ), поэтому не может быть и списан за счет резерва. Такой долг может быть учтен в составе внереализационных расходов при расчете базы по налогу на прибыль в соответствии с подпунктом 2 пункта 2 статьи 265 НК РФ.

Дата признания внереализационных расходов в налоговом учете установлена пунктом 7 статьи 272 НК РФ. Безнадежная задолженность, по которой истек срок исковой давности, учитывается в их составе в последний день того отчетного периода, в котором истекает срок исковой давности (письма Минфина России от 06.02.2015 № 03-03-06/1/4995, от 28.01.2013 № 03-03-06/1/38).

В декларации по налогу на прибыль (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@) убытки от списания безнадежных долгов отражаются в Приложении № 2 к Листу 02:

- в бухгалтерском учете — в размере 150 000,00 руб.;

- в налоговом учете — в размере 100 000,00 руб.

В связи с истечением срока исковой давности указанная задолженность правомерно признана безнадежной (нереальной к взысканию) и списана в марте 2017 года.

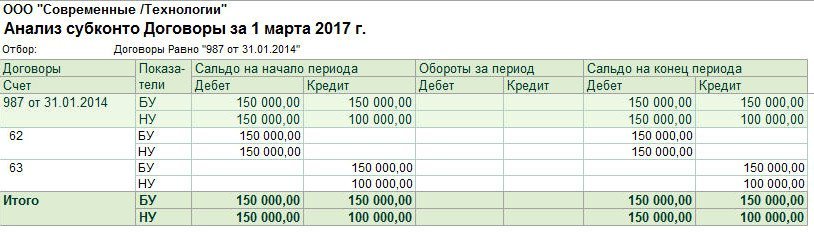

Чтобы проверить суммы дебиторской задолженности, а также сравнить начисленные в бухгалтерском и налоговом учете резервы по сомнительным долгам, воспользуемся отчетом Анализ субконто (раздел Отчеты).

В командной панели данного отчета нужно установить период формирования отчета, а из представленного списка видов субконто — выбрать значение Договоры. В панели настроек (кнопка Показать настройки) на закладке Показатели установим флаги БУ (данные бухгалтерского учета) и НУ (данные налогового учета).

На закладке Отбор можно задать отбор по конкретному договору с должником.

Сформированный отчет позволяет проанализировать данные бухгалтерского и налогового учета по выбранному договору на момент истечения срока исковой давности с детализацией по счетам (рис. 1).

Рис. 1. Анализ субконто по договору с должником

Перед выполнением операции по списанию безнадежного долга необходимо оформить инвентаризацию расчетов. В программе для этого служит документ Акт инвентаризации расчетов, доступ к которому осуществляется по одноименной гиперссылке из разделов Продажи и Покупки.

Документ заполняется автоматически по кнопке Заполнить на основании данных учета. Табличная часть на закладке Дебиторская задолженность (рис. 2) заполняется остатками дебиторской задолженности на дату проведения инвентаризации следующим образом:

Наличие дебиторской задолженности (ДЗ) — распространённая ситуация в бухгалтерской практике. В статье речь пойдет о том, по каким причинам чаще всего ДЗ подлежит списанию и как отразить проводки в программе 1С.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

+7 (499) 450-39-61

Это быстро и бесплатно !

Итак, наступила дебиторская задолженность. Это значит, что перед предприятием возникли долги к получению со стороны других контрагентов. Допустим, отгружены некие товары, а денежные средства от покупателя еще не поступили на расчетный счет, или поставщик получил аванс, а товары (работы, услуги) в счет него еще не реализованы.

Есть множество оснований для списания ДЗ, из них наиболее частые — банкротство дебитора и окончание трехгодичного срока исковой давности.

Если организация имеет резервы по сомнительным долгам (счет 63), то списываем туда и получаем проводку: Дт 63 Кт 62, если такового не обнаруживается, то выбираем счет 91.02, заполняем субконто. Проводим документ. В итоге проводка выглядит следующим образом: Дт 91.02 Кт 62.01.

Прежде чем описывать списание безнадежной задолженности в 1С, проясним некоторые моменты, касаемые его условий.

Безнадежная ДЗ наступает тогда, когда получить расчет от контрагента совершенно невозможно, то есть действует определенный ряд причин, по которым задолженность считается нереальной к взысканию:

- истечение срока исковой давности, который равен трем годам (п. 1 ст. 196 ГК РФ);

- прекращено обязательство должника ввиду невозможности его исполнения на основании акта госоргана или из-за ликвидации организации;

- невозможность взыскания долгов и прекращение исполнительного производства на основании постановления судебного пристава (взыскатель получает исполнительный документ на основании отсутствия сведений о составе имущества, а также о местонахождении должника и принадлежащих ему денежных средств и других ценностей либо полного отсутствия имущества).

Его величина носит оценочный характер (ПБУ 21/2018) и не имеет ограничений в размере, отчислениями служат прочие расходы. В итоге величина дебиторской задолженности в балансе уменьшается на сумму созданного резерва.

Согласно налоговому законодательству иметь резерв по сомнительным долгам предприятие не обязано, хоть и имеет на это право. Отчисления в резервы входят в состав внереализационных расходов. Величина их ограничена и по итогам инвентаризационной проверки налогового периода не может превышать 10% от выручки.

Справка. С учетом положений бухгалтерского и налогового учета могут возникать разницы в резервах. Это объясняется тем, что правила определения этих резервов в БУ и НУ различны.

Списание происходит на основании:

- данных инвентаризации;

- письменного обоснования;

- приказа руководителя.

Наш отчет принял табличную форму, по которой легко разобраться в данных бухгалтерского и налогового учета на момент истечения срока исковой давности.

- приказ о проведении инвентаризации (ИНВ-22);

- акт инвентаризации расчетов (ИНВ-17).

Необходимо регулярно проводить инвентаризацию для своевременного и полного списания дебиторской задолженности с истекшим сроком исковой давности.

Теперь переходим непосредственно к списанию:

Приобретение дебиторской задолженности часто бывает прибыльным активом, так как подобного рода долги уходят с аукционов за весьма низкие суммы. Такие сделки основаны на заключении договоров цессии. Сторонами договора выступают цедент — изначальный обладатель прав требования и цессионарий — новый владелец долга.

Алгоритм действий следующий:

В ситуации, когда покупка права требования долга происходит с убытком, меняется аналитика, то есть договор и контрагент, а проводка остается аналогичной. В этом случае изменения касаются расчета налоговой базы по налогу на прибыль.

Рассмотренные нами операции позволяют в доступной форме понять и произвести списание или покупку дебиторской задолженности. Инструкции достаточно просты и понятны, однако требуют регулярного ведения и контроля, чтобы у предприятия не возникло проблем с корректным отражением хозяйственной деятельности в балансе.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: