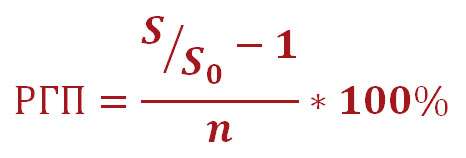

Как узнать, сколько процентов годовых вы реально переплатите за кредит или заработаете на вкладе? В этом вам поможет следующая формула:

РГП – реальный годовой процент по кредиту (вкладу).

S – сумма выплат по кредиту (вкладу).

S – размер кредита (вклада).

n – общий срок кредита (вклада) в годах.

Чтобы точно рассчитать реальный годовой процент, надо собрать полную информацию по всем вашим предстоящим платежам ( S). Например, в общую стоимость кредита входят не только начисленные проценты, но и всевозможные комиссии, страховки, услуги нотариусов, оценщиков и т. д. Информацию по этим расходам надо выяснить и включить в сумму выплат по кредиту ( S). С остальными значениями переменных формулы у вас проблем не будет – все они лежат на поверхности.

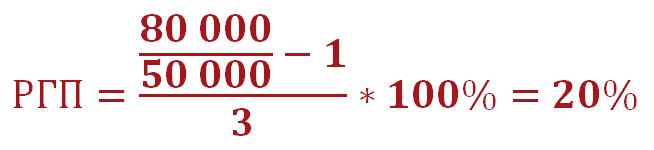

В качестве примера давайте рассчитаем реальный годовой процент по кредиту на сумму 50 000 рублей ( S), взятому на 3 года ( n). Предположим, что сумма всех выплат по нему составит 80 000 рублей ( S). В этой сумме не только тело кредита и начисленные на него проценты, но и абсолютно все платежи, связанные с данным кредитом. Приступаем к расчёту:

Итак, когда мы 80 000 разделили на 50 000 и отняли единицу, то мы нашли общий процент переплаты по кредиту за три года – 0,6 или 60%. Далее мы разделили его на три и получили реальный годовой процент – 20%. Всё просто, друзья!

По аналогичной формуле выполняется и упрощённый расчёт ПСК. Знаете, что такое ПСК? Нет? Тогда обязательно почитайте о полной стоимости кредита (ПСК). Это должен знать каждый заёмщик.

Кстати, по закону, банки обязаны указывать информацию о полной стоимости кредита крупным шрифтом на первой странице договора в правом верхнем углу. Можно сказать, что ПСК – это годовая процентная ставка по кредиту, которая более-менее правдиво отображает реальную переплату по нему. В общем, настоятельно рекомендуем вам перейти по вышеуказанным ссылкам и прочитать о ПСК.

Динамика изменений процентной ставки по кредитам и вкладам в течение длительных промежутков времени (нескольких лет) говорит о непостоянстве данной величины. Также можно заметить, что одним заёмщикам банки выдают кредиты под низкие годовые проценты, а другим – под высокие. Почему так происходит? Пришло время рассказать о том, что влияет на процентную ставку.

Для того, чтобы не ошибиться с выбором, вам необходимо обязательно рассчитать платежи по кредиту. Воспользуйтесь калькулятором, который легко с этим справляется. Он подходит для потребительских, авто, ипотеки и других видов кредитов.

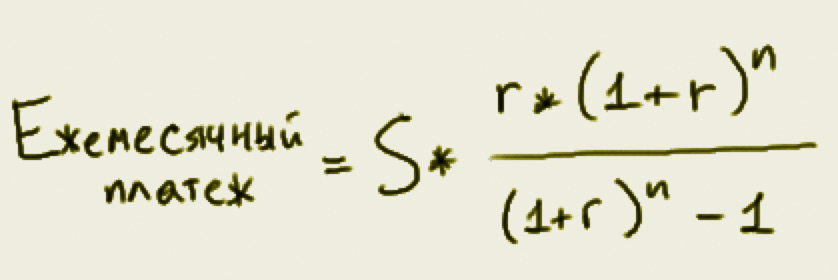

Большинство банков при кредитовании физических лиц использует аннуитетную схему. Все проще пареной репы. Это значит, что сумма ежемесячной выплаты для погашения долга будет одинаковой во всех месяцах. То есть вам как клиенту надо только знать сумму ежемесячной выплаты — и все. Весь срок кредита она будет неизменна.

Банк, однако, скрыл в аннуитетной схеме мульку для самого себя. Дело в том, что хотя ваш платеж и неизменен, меняется структура этой выплаты. Первые месяцы вы платите по большей части проценты, и лишь ближе к концу срока — основное тело займа. Таким образом банк гарантирует себе прибыль в виде уплаченных вами процентов.

Формула расчета ежемесячного платежа по кредиту при аннуитетной схеме выглядит вот так:

S — сумма кредита,

r — месячная процентная ставка,

n — количество месяцев, на которое вы берете деньги.

Обратите внимание, что r — это не то же самое, что годовая процентная ставка. Для ее получения нужно маленькое дополнительное вычисление.

Пусть R — годовая ставка, обозначенная банком. Тогда

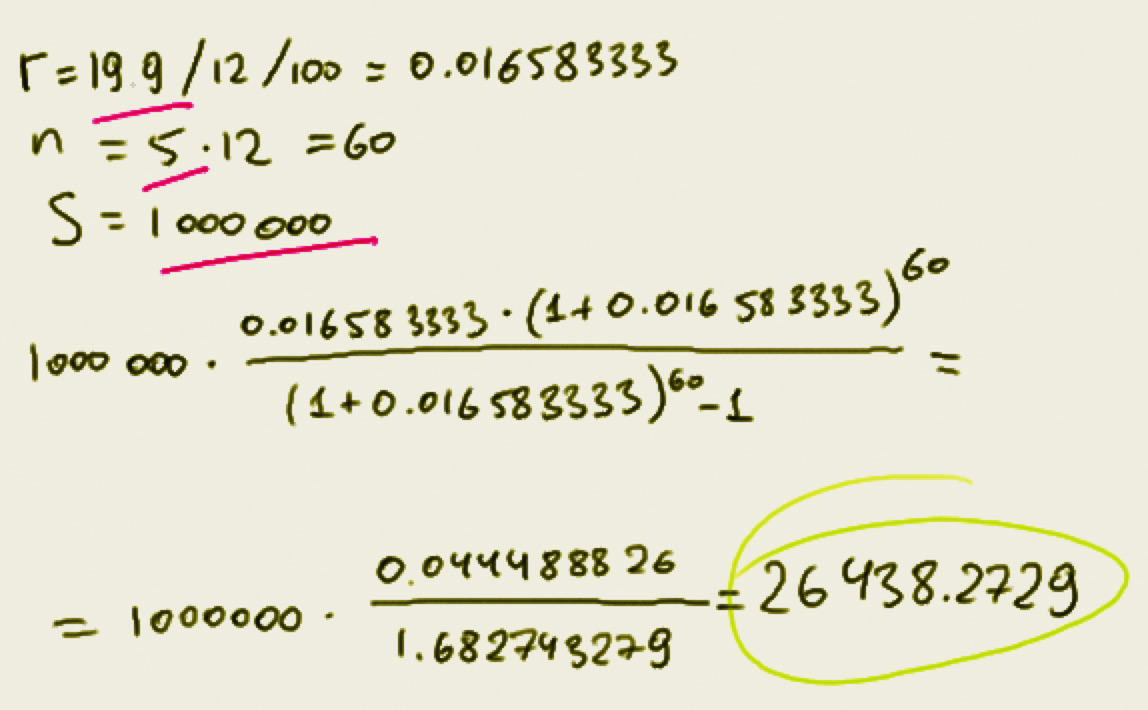

Проиллюстрируем описанное выше. Допустим, вы хотите получить в кредит 1 000 000 рублей под 19.9% и планируете расплатиться за 5 лет.

Итак, ваша ежемесячная выплата составит 26438 рублей 30 копеек.

Когда вы обращаетесь за займом, банк предоставляет вам график его погашения. На этом можно было бы успокоиться, взять деньги и наслаждаться покупкой. Однако, если вы хотите знать есть ли в этом графике зарытые скелеты и подводные камни, вам будет полезно рассчитать платежи по кредиту самостоятельно описанным выше способом.

Это нужно потому что в этой статье описана формула, очищенная от любых возможных накруток. Если цифры, полученные при помощи калькулятора и цифры, предоставленные банком отличаются в сторону банка, это точно индикатор того, что вам всучили скрытые проценты.

Требуйте подробного разъяснения от менеджера или просто смените банк на более честный.Всегда есть из чего выбрать, поэтому чем выше ваша финансовая грамотность, тем толще ваш кошелек.

Вашим друзьям будет полезна эта информация. Поделитесь с ними!

- NSP Новая рубрика (2113)

- РОССИЯ (1219)

- КОБ, ДОТУ (1)

- ТЕСТЫ И ГОРОСКОПЫ (184)

- WELLNESS-здоровье и социальное благополучие (3553)

- NSP (128)

- Альтернативная медицина (311)

- аюрведа, тибетская медицина (89)

- веды (21)

- долголетие и качество жизни (550)

- М. Степанова и другие. (29)

- народная медицина (260)

- официальная медицина (320)

- Позновательное о человеческом организме (414)

- психология (506)

- экология человека, дома, окружающей среды. (952)

- ВСЕ ДЛЯ ЛИ. РУ (174)

- ВЫШИВКА (176)

- вышивка крестиком, гладью, объемная,бисером. (78)

- вышивка лентами (94)

- ВЯЗАНИЕ (1077)

- вязание крючком (799)

- вязание спицами (209)

- ДЕКОР ИНТЕРЬЕРА (701)

- стиль интерьера (146)

- декор мебели (8)

- декор стен (21)

- мелочи играют роль (148)

- текстиль в интерьере: подушки покрывала. (46)

- цвет в интерьере (103)

- шторы и ламбрекены (92)

- ДИЗАЙН ИНТЕРЬЕРА (1333)

- ванные комнаты, сан.узлы (86)

- гостиные (15)

- детские (67)

- кухни (143)

- Лампы в интерьере (30)

- мансарды (2)

- мелочи в доме-важно (46)

- полезные советы для дома (161)

- прихожие, рекреации, коридоры (17)

- просто дома (88)

- просто квартиры (70)

- системы хранения (84)

- спальни (73)

- строительство и ремонт( материалы, инструменты, те (256)

- террасы,лоджии, балконы. (40)

- уютненько (24)

- ДОМАШНЕМУ МАСТЕРУ — СОВЕТЫ (152)

- ЗАГОВОРЫ,КОЛДОВСТВО И Т.Д. (86)

- ИСКУССТВО (204)

- архитектура (39)

- декоративно- прикладное искусство (50)

- живопись (53)

- классы (15)

- рисунок (17)

- садово-парковое искусство (20)

- точечная роспись (4)

- ИТ-ТЕХНОЛОГИИ,ИНТЕРНЕТ (141)

- гифки (3)

- флешки интересные (19)

- КУЛИНАРИЯ (2230)

- Блюда из творога (62)

- вторые блюда (200)

- десерты (130)

- заготовки (316)

- здоровая пища (293)

- на первое (38)

- печеное, жареное. вредное (339)

- рецепты для мультиварки (70)

- салаты, холодные и горячие закуски (66)

- торты (249)

- украшение стола (58)

- хлебопечка, рецепты (45)

- ЛИЧНОСТИ (94)

- МАСТЕР — КЛАСС (813)

- декупаж (79)

- Куклы из разных материалов (125)

- плетение из газет (55)

- полимерная глина, холодный фарфор (32)

- МАТЕРИАЛЫ, ИНСТРУМЕНТЫ ДЛЯ ТВОРЧЕСТВА И ТЕХНОЛОГИИ (216)

- МИР ВПЕЧАТЛЕНИЙ (26)

- МОЕ ТВОРЧЕСТВО (24)

- МУЗЫКА (110)

- МЫСЛИТЕЛЬ (96)

- НЕПОЗНАННОЕ, ЗАГАДКИ МИРА (3029)

- ПОД РУКОЙ (165)

- ПОЛЕЗНЫЕ СОВЕТЫ ПО КОМПУ (153)

- ПОСМОТРЕТЬ! (3763)

- ПРОГРАММА:ЗДОРОВОЕ ПИТАНИЕ — ЗДОРОВЬЕ НАЦИИ (52)

- ПРОСТО МОДА: ОДЕЖДА. ОБУВЬ. (190)

- Прически. Макияж (21)

- ПРОЧИТАТЬ (2053)

- ПУТЕШЕСТВИЯ (108)

- РУКОДЕЛИЕ (1117)

- рукоделие из старого новое (53)

- КАНЗАШИ И ЦВЕТЫ ИЗ ТКАНИ (1)

- лепка:холодный фарфор, пластика, тесто (7)

- поделки (249)

- пошив одежды (351)

- роспись (7)

- текстильные иделия (358)

- САД, ОГОРОД, КОМНАТНЫЕ РАСТЕНИЯ (1393)

- комнатные цветы (91)

- ПЕРМОКУЛЬТУРА (89)

- САД (60)

- ЦВЕТНИК (3)

- ландшафтный дизайн (285)

- огород (598)

- садовые идеи, технологические придумки. (162)

- СЕТЕВОЙ БИЗНЕС, БИЗНЕС В ИНТЕРНЕТЕ И ПРОСТО БИЗНЕС (120)

- СЛАВЯНСКИЕ ТАЙНЫ (894)

- советы житейские, авось пригодятся (339)

- ТВОРЧЕСТВО (222)

- альфрейные работы (36)

- витражи и роспись витражная (22)

- мозаика (151)

- ТВОРЧЕСТВО «ВОКРУГ СВЕТА» (336)

- ТЕХНОЛОГИИ ЖИЗНИ (322)

- ЭЗОТЕРИКА (247)

- ЭКСТЕРЬЕР И ВСЕ, ЧТО ВОКРУГ ЖИЛИЩА (75)

- ЭТО ИНТЕРЕСНО (1093)

- ЮМОР, АНЕКДОТЫ, ДЕМОТИВАТОРЫ (190)

Наконец-то после кризиса многие банки активно ударились в сферу потребительского кредитования наличными, то есть предоставления денежных кредитов населению. Но если до кризиса данные кредиты раздавались практически под нулевые проценты, то сейчас переплата по таким кредитам доходит до 60%, хотя в рекламе указаны 9-12% годовых. И народ верит подобной рекламе и совершенно не считает чистую переплату.

Я расскажу вам, какие проценты и переплаты заложены в кредите и почему он выходит слишком дорогим. Итак, перейдем к делу.

Как бывший банковский работник я могу подробно описать принципы начисления процентов в банке. В кредите есть несколько разных процентов, которые различаются методом начисления. Основные из них: процент за предоставление кредита (единоразовая комиссия), страховка, годовой процент и ежемесячная комиссия. Также есть штрафы и пеня, но это только для любителей просрочить очередной платеж.

Ну а теперь обо всем по порядку. Процент за предоставление кредита берется непосредственно до предоставления кредита и вычитается из суммы займа. Например, если вы хотите взять 10000 ден. ед., то при единоразовой комиссии за предоставление кредита в размере 5% вы получите на руки всего 9500 ден. ед. Далее по порядку идет страховка, которая рассчитывается на весь срок кредитования и добавляется к сумме кредита.

Для примера берем тот же кредит в 10000 ден. ед. Стандартный размер страховки примерно 1% в месяц, но бывают и другие ставки. Если мы берем кредит на 24 месяца, то общий размер страховки составит: 10000 ден. ед. * 1% * 24 мес. = 2400 ден. ед. Эта сумма страховки не вычитается, а добавляется к сумме кредита, таким образом, договор Вы будете подписывать уже не на 10000 ден. ед., а на 12400 ден. ед.

Дальше поговорим о ежемесячной комиссии, или другими словами эта комиссия называется платой за обслуживание кредита. Обычный размер такой комиссии 2-3%. Она начисляется ежемесячно на общую сумму кредита, то есть на 12400. Для расчетов возьмем средний показатель комиссии в 2,5%. 12 400 ден. ед. * 2,5% = 310 ден. ед. Эту комиссию вы будете переплачивать ежемесячно. Ну а при досрочном погашении вы ее, конечно же, сэкономите.

Ну и последняя плата – это годовой процент или процентная ставка. Эта плата начисляется на текущий остаток по телу кредита, то есть с каждым месяцем она будет снижаться. При досрочном погашении годовой процент вы тоже платите только за те месяцы, которые фактически пользовались кредитом. Самостоятельно осуществить подсчет переплаты по годовому проценту очень трудно, потому что каждый месяц он будет уменьшаться.

Но мы рассчитаем его для первого месяца, а потом уменьшим в два раза и умножим на количество месяцев. 12400 ден. ед. * (9,99% / 12 мес) / 2 = 51,66 ден. ед. Ну а теперь подсчитаем сумму всех платежей по кредиту. Сумма кредита по договору будет 12400 ден. ед., ежемесячная комиссия 310 ден. ед. * 24 мес составит 7440 ден. ед. Переплата

по годовому проценту 51,66 ден. ед * 24 мес составит 1240 ден. ед. Все это суммируем и получаем 21 080 ден. ед. Вспоминаем, что на руки мы получаем всего 9500 и считаем процент чистой переплаты 21080-9500=11580 ден. ед. Теперь эту сумму делим на 9500 и получаем 122% за два года, то есть 61% в год. Вот такие веселые расчеты получаются. Ежемесячный платеж по данному кредиту составит: 21080 ден. ед. / 24 мес = 878,33 ден. ед.

Вот так-то кредит под 9,99% годовых получается с 60% переплаты в год.

то,что звучит в унисон со мной

Метки: кредит проценты переплата

Процитировано 7 раз

Понравилось: 5 пользователям