Узнать решение по кредиту ВТБ клиент может от банка или самостоятельно. В первом случае решения придется ждать от 1 до 5 рабочих дней. Во втором случае клиент может позвонить или прийти в банк в любой удобный момент, чтобы узнать статус заявки на кредит.

Если кредитор не звонит и не пишет в течение 6-7 дней с момента подачи расширенной анкеты на кредит, скорее всего, банк отказал в выдаче займа, но не смог дозвониться и сообщить об этом по телефону. В любом случае, клиенту нужно обратиться к сотрудникам банка и получить окончательный ответ.

Согласно нормативным документам заемщик должен узнать решение по заявке на кредит в ВТБв течение 5 рабочих дней с момента ее отправления. Минимальный срок рассмотрения анкеты составляет 1 рабочий день.

Итоговый срок рассмотрения будет зависеть от различных сопутствующих факторов:

Тип обратившегося клиента. Если за займом обратился зарплатный клиент или сотрудник корпоративного клиента, то анкета будет рассмотрена в самые сжатые сроки. Обычно в таких ситуациях банку хватает 1-го рабочего дня, чтобы вынести окончательное решение.- Кредитная история клиента. Если у заемщика положительная КИ и все документы в порядке, то кредит ему одобрят уже на 2-й день. Если у заемщика есть незначительные просрочки, средний кредитный рейтинг, банку потребуется дольше времени, чтобы изучить дополнительную информацию и принять окончательное решение.

- Тип кредита. От программы кредитования срок рассмотрения заявки зависит достаточно сильно. Решение по крупным ссудам, где требуются поручители и залоговое обеспечение всегда принимается дольше. Банку требуется больше времени, чтобы изучить все необходимые документы, более тщательно проверить заемщика и работодателя и т.д.

- Загруженность системы. Не стоит забывать и о таком факторе, как наличие других потенциальных заемщиков. Если в банк обратилось много человек с заявками о выдаче кредита, то их анкеты будут рассматриваться в порядке очередности. Это отнимает дополнительное время.

Во время рассмотрения анкеты служба безопасности банка ВТБ активно проверяет заемщика и предоставленные им документы на подлинность. Первым делом служба безопасности проверяет, действительно ли существует человек с такими паспортными данными, делает соответствующее запросы в паспортный стол и т.д.

Предоставленные документы проверяют на подделку, заемщика — на факты мошенничества в прошлом, запрашивается история правонарушений, штрафов и т.д.

Часто из службы безопасности звонят по указанным в анкете контактным номерам, чтобы проверить указанную заемщиком информацию. Третьих лиц спрашивают о заработке клиента, постоянном месте работы, личных качествах и т.д.

Не знаете, как как узнать решение ВТБ по кредиту? В большинстве случаев банк уведомляет заемщика о принятом решении посредством телефонного звонка на номер, указанный в анкете. В ходе телефонного разговора сотрудник кредитной организации сообщает, что заявка на кредит в ВТБ одобрена, либо отклонена.

Чаще клиенту звонят при положительном решении, а вот при отрицательном вердикте ВТБпредпочитает отправлять смс-сообщения с отказом и своими сожалениями на этот счет.

При извещении об отрицательном решении ВТБ-24 не называет причины, приведшие к такому вердикту. Во-первых, он и не обязан этого делать. В законодательстве РФ нет законов, которые бы обязали кредиторов называть причины отказа в предоставлении кредита. Во-вторых, в анкете на кредит, которую подписал заемщик, есть условие о том, что банк вправе отказать без объяснения причины. Из этого следует, что подписавший заявление клиент, согласился с этой формулировкой и не имеет права требовать назвать причину отказа.

Обычно причина отказа банальна — доходов не хватает на обслуживание кредита. Поэтому у клиента низкий балл скоринговой оценки. Посчитать скоринговую оценку можно самому на специальном онлайн калькуляторе:

См. также: Калькулятор кредитного скоринга онлайн.

Он расскажет, где дадут кредит и назовет примерные причины отказа.

Отказать в выдаче кредита в ВТБмогут по разным причинам. Самые распространенные из них: негативная кредитная история, судимости в прошлом, низкий уровень дохода для запрашиваемой суммы, неподтвержденный доход, нахождение в ЧС и т.д.

Частой причиной отказа является неофициальное трудоустройство заемщика. ВТБ довольно жестко относится к потенциальным заемщикам и предоставляет займы лишь тем, кто может подтвердить свой доход или трудоустройство официальными документами. Если клиент работает на частника или ИП, является фрилансером, то получить кредит в банке ВТБон не сможет.

В этом случае можно обратиться в другую кредитную организацию. В первую очередь, стоит попробовать такие банки, как Тинькофф, Хоум Кредит, Восточный банк, ОТП банк, Ренессанс Кредит и другие.

После того, как были поданы документы на кредит, банк осуществляет их проверку, а позже выносит решение о том, одобрить ли займ, или же этого делать не нужно.

Как правило, рассмотрение займа, если только это не экспресс-кредит, занимает от суток до пяти дней, в зависимости от того, насколько загружен банк, какова кредитная история у потребителя и в какой сумме он нуждается.

Содержание [Скрыть]

После того, как кредитное обращение рассмотрено. Клиент узнает о результате рассмотрения. К слову, с каждым годом процесс оповещения заемщиков о принятии решения постоянно упрощается. На текущий момент для того, чтобы узнать о результате, даже не нужно посещать отделение банка.

Если времени прошло прилично, в решения по заявке так и нет, то можно самостоятельно узнать, что было решено в комиссии. Как вариант – можно обратиться на телефон горячей линии, и оператор расскажет вам, что именно решено по вашему кредиту.

Если же телефон горячей линии вам по какой-то причине недоступен, то можно обратиться за результатом в отделение банка.

Банки сами беспокоятся о том, чтобы оповестить будущих заемщиков о принятии решения, причем сделано это может быть разными способами.

Ранее уже говорилось о том, что стандартные сроки варьируется от одного до пяти дней, причем учитываются не выходные дни, а только рабочие. Вот от каких факторов зависит этот срок:

- Прежде всего время рассмотрения будет зависеть от самого клиента, обратившегося в банк. К примеру, если у заемщика есть зарплатная карта ВТБ 24, то решение будет принято очень быстро – в течение получаса после того, как будет отправлена заявка.

Здесь все дело в том, что банку нет необходимости изучать документы клиента, так как выписка по зарплатному счету формируется в автоматическом режиме. Исключение составляют разве что те клиенты, которые запрашивают очень большую сумму – от полумиллиона и более.

Здесь нужно будет предоставить информацию не только по заработной плате, но и документы на собственность, а так же копию трудовой книжки. Рассмотрение такой заявки может занять еще пару дней.

- Так же время рассмотрения будет зависеть от документов, предоставляемых в банк, и от их количества. Так, чем больше документов вы предоставляете, тем больше времени банку понадобится на то, чтобы их изучить.

Если же некоторые бумаги вызывают у банка сомнение, либо они заполнены неверно, то организация может попросить у вас дополнительный пакет документов. Естественно, после того, как будут предоставлены новые документ, процесс по рассмотрению заявку будет запущен заново.

- Так же время изучения заявки будет зависеть от кредитной истории. Так, если вы уже брали кредит, и у вас сформировалась положительная кредитная история, то решение не займет более двух дней.

- Ну и конечно же очень важный фактор – это загруженность банка, ведь если заявок будет очень много, то специалисты просто физически не успеют выполнить все условия. Соответственно, и время рассмотрения может затянуться.

Для этого есть несколько способов:

- Самый распространенный вариант – это отправка СМС с решением. Как только банк решает вопрос с заявкой, клиенту сразу же приходит сообщение на телефон. После этого можно либо забыть о решении взять кредит в этом банке, либо идти в отделение за деньгами.

- Так же о решении могут сообщить по телефону. Для этого сотрудник банка позвонит на тот мобильный, который оставлен вами в заявке. Если вам позвонил сотрудник банка, вы можете дополнительно узнать, какая сумма вам одобрена, на какой срок и под какие проценты.

- Ну и конечно же о решении можно узнать через свой личный кабинет. А если у клиента еще и подключен интернет-банк, то ему придет сообщение о том, что в личном кабинете пришло решение по заявке.

Конечно, в некоторых случаях банк может и отказать в заявке. Причиной может стать, к примеру, несоответствие запрашиваемой суммы получаемым доходам или отрицательная кредитная история. В каждом случае все индивидуально.

Внутренние правила банковских организаций гласят, что банковские институты имеют право не разглашать причину того, почему банк отказал в кредите, ссылаясь на политику конфиденциальности.

Итак, вот лишь некоторые причины такого поведения:

- Клиент способен откорректировать свою личную информацию. А потому, получив отказ в банках, он может откорректировать информацию о себе и вновь подать заявку. Естественно, это повышает риск мошенничества.

- В некоторых случаях банк опасается некоторых клиентов, которые несут в себе определенные риски. Банк при этом не может озвучить реальную причину, не нарушив Конституцию, а потому ссылается на отказ по экономическим причинам.

Еще один возможный вариант заключается в том, что сам банк не может разглашать информацию о клиенте. Соответственно, не может быть разглашена и официальная причина отказа.

Заемщиков обычно интересует, как узнать решение по кредиту ВТБ. Мы рассмотрим ряд моментов, которые помогут разобраться в вопросе, и что еще ВАЖНО знать при получении кредита в ВТБ.

Мы рассмотрим аспекты получения кредита наличными. Многие решают оформить заявку на официальном сайте учреждения. Заявка предусматривает введение сведений:

- личные данные;

- паспорт и основной доход;

- место работы;

- доходы и расходы;

- семейное положение.

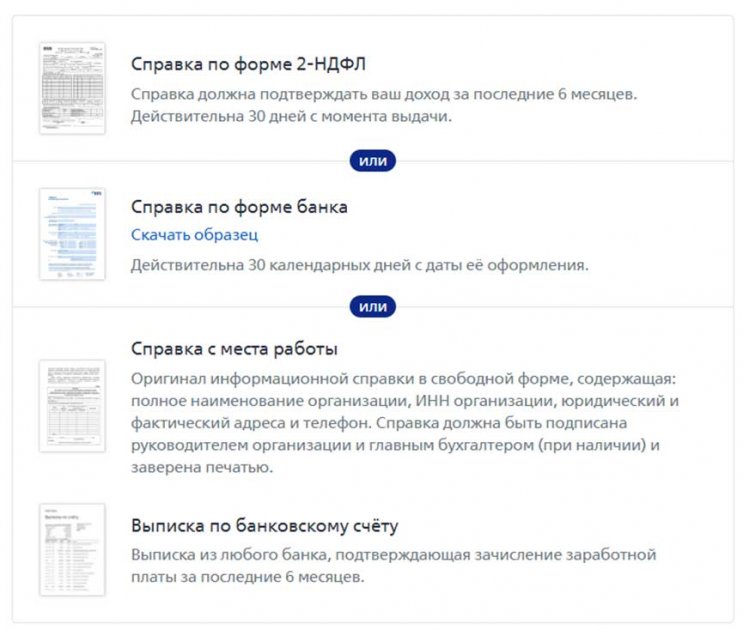

Если вы являетесь зарплатным клиентом, то потребуется паспорт и СНИЛС. Если вы не получаете зарплату на карту ВТБ, то также потребуется выбрать один из способов подтверждения дохода:

Если требуется сумма более 500 тысяч российских рублей, то следует подготовить копию трудовой книжки или заверенную копию трудового соглашения.

Обратите внимание, что сроки рассмотрения заявки составляют от нескольких минут до 3 рабочих дней.

Заемщик сможет узнать о принятом решении следующим образом:

- Сразу при подаче заявки.

- Позднее может прийти СМС о решении по кредиту.

- С вами свяжется сотрудник банка.

- Будет выполнено перечисление денежных средств на счет.

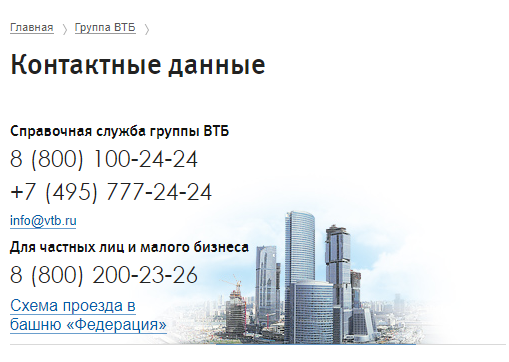

- Узнать статус рассмотрения вашей заявки можно в личном кабинете на официальном ресурсе. Также вы можете позвонить по номеру горячей линии: 8 (800) 100-24-24.

Принятое решение действительно в течение 60 календарных дней. После получения положительного ответа вы можете посетить офис кредитно-финансовой организации для итогового подписания документов.

Кредитные средства будут зачислены на текущий счет, дополнительно клиентам выдается карта.

Если человек получил отрицательное решение, то через 90 дней он снова может подавать заявку на рассмотрение.

Итак, банк может принимать решение до 3-х рабочих дней. На длительность процедуры оказывают влияние следующие аспекты:

- Тип банковского клиента – если человек получает зарплату на карту ВТБ и ему требуется менее 500 тысяч рублей, то ответ может быть предоставлен в течение 30 минут. Соответственно, для оформления большей суммы необходимы дополнительные документы, которые банк может рассматривать в течение определенного времени.

- Кредитная история – заемщикам с положительным рейтингом гораздо быстрее одобряют новые займы. Если банк сомневается в благонадежности человека, то могут быть запрошены дополнительные сведения.

- Количество заявок непосредственно в банке – анкеты рассматриваются сотрудниками, у которых может быть много заявлений в работе именно в этот день. Поэтому может повлиять простой человеческий фактор.

Поэтому время рассмотрения заявки по кредиту ВТБ – это процесс, который зависит от аспектов, касающихся непосредственно финансового портрета заемщика. Таким образом, в разных ситуациях итоговое решение может быть принято в течение разного времени.

К сожалению, многие клиенты успели столкнуться с проблемами по отказу от страховки во время получения кредита. На официальном сайте банка присутствует информация, что отказ от услуги не влияет на процесс:

Но на практике менеджеры банка стараются убедить клиента в оформлении дополнительной услуги. Также возможно повышение процентной ставки по кредиту. Это обусловлено тем, что в договоре сразу обговаривается момент повышения ставки при отказе от страховки. Подробнее про страхование и возврат страховой премии вы можете узнать в нашей статье: Возврат страховки по кредиту ВТБ.