Денежные средства в погашение задолженности перед Банком в соответствии с условиями кредитных договоров необходимо направлять по следующим реквизитам:

Россия, г. Москва, 109240, ул. Высоцкого, д. 4

ГУ Банка России по ЦФО, г Москва 35

Адрес для направления почтовой корреспонденции: 127055, г. Москва, ул. Лесная, д. 59, стр. 2.

Для получения дополнительной информации обращаться:

— по телефонам: 8 (861) 279-67-58, 8 (861) 279-67-59, 8 (861) 279-67-60, 8 (861) 279-67-61, 8 (861) 279-67-62 с понедельника по четверг с 9:00 до 18:00, пятница с 9:00 до 16:45, суббота и воскресенье – выходные;

— на горячую линию Агентства: 8-800-200-08-05 (звонок по России бесплатный);

Для заемщиков — ФИЗИЧЕСКИХ ЛИЦ

— г. Москва, ул. Высоцкого, 4 (бывший Верхний Таганский тупик);

— г. Москва, ул. Лесная 59, стр.2.

Для проведения платежа необходимы следующие данные: наименование Банка, номер и дата кредитного договора, ФИО Заемщика, телефон Заемщика. Разовый платеж не должен превышать 15 000 рублей.

Вниманию заемщиков банка, имеющих вклады в Банке и претендующих на страховое возмещение по вкладам:

При получении таким вкладчиком возмещения по вкладам не происходит погашения (зачета) встречных требований банка к вкладчику, а также не происходит уменьшения размера обязательств банка по вкладам на сумму встречных требований. Указанные встречные требования в полном объеме подлежат исполнению заемщиком в соответствии с условиями договоров, заключенных с банком.

В отношении остатка вкладов, превышающих полученное страховое возмещение, вкладчика вправе предъявить банку требование кредитора в установленном законом порядке в ходе конкурсного производства, открытого в отношении банка, либо при изменении размера встречных требований (в результате их полного или частичного погашения, либо реализации (переуступки) в ходе конкурсного производства) вкладчик вправе обратиться за дополнительной выплатой страхового возмещения.

- через смс-запрос;

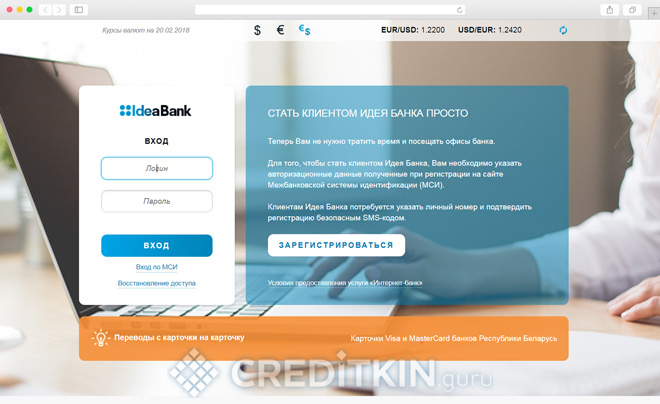

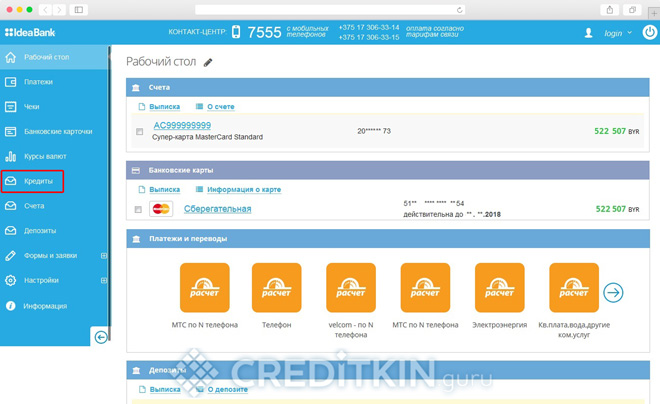

- с помощью интернет-банка или мобильного приложения;

- обратившись к специалисту банка на официальном сайте в онлайн-режиме;

- позвонив на горячую линию.

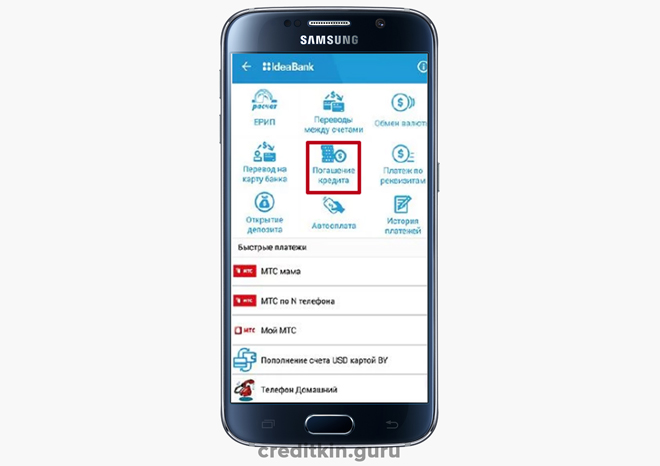

Чтобы самостоятельно проверить остаток по кредитному договору, а также сформировать выписку, посмотреть график выплат или уточнить сумму платежа для полного возврата долга, заемщику необходимо воспользоваться онлайн-банкингом или мобильным приложением.

Мобильное приложение необходимо предварительно скачать на официальном сайте и установить на смартфон. Для входа в аккаунт используется пин-код.

При наличии платежной карты или любого расчетного счета можно через интернет внести очередной платеж или оплатить кредит полностью.

- с мобильных телефонов 7555;

- со стационарных телефонов +375 17 306-3314, +375 17 306-3315.

С помощью услуги USSD-Банк можно узнать баланс платежной карты или задолженность по кредиту. Чтобы отправить USSD-запрос потребуется мобильный телефон, подключенный к сети МТС, Life:), Velcom.

Команды для получения информации:

| Баланс карточки | *755*XXXX#, нажать кнопку вызова. XXXX — четыре последние цифры платежной карты клиента |

|---|---|

| Остаток по займу | *755*9*РНС#, нажать кнопку вызова. РНС — номер кредитного договора. |

Чтобы отправить USSD-запрос, номер телефона должен быть зарегистрирован в банке при заключении любого вида договора. Услуга USSD-Банк бесплатна.

Даже если заёмщик добросовестно вносит платежи по кредиту, время от времени у него появляется желание узнать остаток своей задолженности. А если допускались просрочки платежа, облагаемые штрафом и пени, если звонят коллекторы или судебные приставы, то желание превращается в необходимость.

Не всегда есть возможность напрямую обратиться в банк. Тем более, если нужно узнать долг другого человека – банк просто не предоставит такую информацию постороннему лицу. Рассмотрим основные способы получения информации о задолженности по своим и чужим кредитам.

В некоторых случаях нет возможности посмотреть бумаги, или информация в них уже не актуальна, например:

- взносы оплачивались нерегулярно или превышали рекомендованный размер;

- был внесён последний платёж по кредиту, и нужно убедиться, что он погашен;

- у заёмщика есть много займов в разных банках, и он не помнит точную информацию о совершённых платежах;

- клиент подозревает о наличии других долгов, оформленных на его имя без его согласия (по украденным или потерянным документам);

- кредит принадлежит родственнику-неплательщику, постоянно звонят коллекторы;

- необходимо уточнить кредитную историю (КИ) перед оформлением нового займа.

Эти и другие ситуации случаются в жизни заёмщиков, поэтому есть несколько способов выяснить остаток задолженности, наличие исполнительных производств и незаконно оформленных кредитов.

Существует несколько способов получения данных. Кроме обращения к кредитору, историю можно узнать через судебных приставов (если имеется судебное решение по взысканию ссуды) или бюро кредитных историй (БКИ).

Проверить задолженность по своему займу проще простого. Банк охотно предоставляет такую информацию совершенно бесплатно в различных формах:

- 1.Прямое обращение. В любом отделении организации, выдавшей ссуду, можно узнать информацию по действующему или погашенному кредиту. Отчёт предоставляется в устном или письменном виде бесплатно, неограниченное количество раз. Там же оформляется заказ отчёта, который приходит на почтовый адрес или E-mail ежемесячно (ежеквартально, и по любому другому графику, заявленному клиентом). Сведения в банке предоставляются только по предъявлении паспорта.

- 2.Звонок на горячую линию. Номер для звонка прописан в кредитном договоре или указан на официальном сайте банка. Клиент проходит идентификацию, которая может включать сообщение паспортных данных или кодового слова. Сведения по кредиту даются в устной форме, но можно попросить оператора отправить письменное подтверждение на электронный адрес, если он указан в регистрационных данных.

Также информация об остатке по займу иногда приходит в сообщениях от банка с напоминанием внести платёж.

Финансовые организации обязаны предоставлять данные по выданным займам в специальные бюро кредитных историй. Любой заёмщик имеет право на получение информации о своей ссуде через эти организации. Услуга предоставляется раз в год на бесплатной основе и неограниченное число раз за плату.

Для поиска истории нужно знать, в какое БКИ из 20 банк передаёт информацию. Проще всего – выяснить свой код кредитного объекта. Как правило, его указывают в договоре займа или выдают отдельным приложением к нему. Если в документах такой информации нет, то обратитесь в банк с запросом. Процедура занимает несколько минут и значительно упрощает дальнейшие действия.

Узнать сведения о БКИ одного банка можно и при запросе в саму кредитную организацию. Однако если займов много, то история может оказаться в нескольких Бюро. В этом случае удобнее отправить запрос в ЦБ РФ.

Далее, отправляется заявка на предоставление истории займов в указанные БКИ. Сделать это можно опять же на сайтах организаций, путём отправки обращения заказным письмом или личным визитом в Бюро. Кстати, рекомендуем ознакомиться с публикацией: Как узнать свою кредитную историю через БКИ. В ней детально рассказано о том, что такое кредитная история, и как работают БКИ.

На сайте ФССП (Федеральной службы судебных приставов) доступна информация по задолженности любого гражданина. Достаточно знать его полное имя, дату рождения и место проживания. Но следует помнить, что данные туда попадают только после решения судебных инстанций.

Если у вас есть хоть какой-то доступ к данным заёмщика, то узнать информацию можно вышеуказанными способами, кроме личного обращения в банк или БКИ. Например, выяснить номер договора и воспользоваться терминалом.

Если никаких данных, кроме имени, нет, то узнать детали кредита, скорее всего, не удастся, если только долг не находится у приставов.

Вы являетесь наследником умершего должника, в таком случае банк предоставит историю после предъявления свидетельства о смерти и документа о праве наследования (или подтверждающем прямое родство). Если вы имеете желание погасить задолженность другого человека, сотрудники банка обычно идут на уступки и могут выдать информацию, но только в устной форме.

Как видите, есть немало возможностей узнать информацию по кредитному остатку. Каждый пользователь выбирает более удобный и понятный.

Кредитная история – это финансовый отчет, показывающий платежеспособность заемщика перед банками. Мы вам расскажем, как узнать свою статистику займов и для чего это нужно.