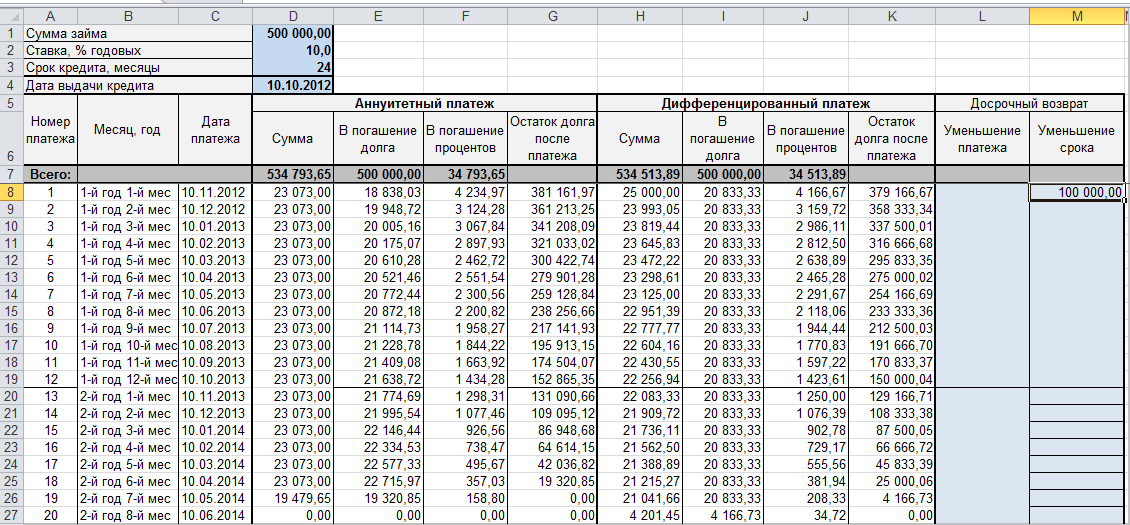

Если вы хотите расчитать платежи по кредиту (аннуитетные или дифференцированные), переплату и график платежей по месяцам в excel, то скачайте следующие xls-файлы:

Альтернатива использованию MS Excel — кредитный калькулятор on-line (функционал практически такой же, ничего качать на компьютер не нужно: все операции выполняются на нашем сайте).

Расскажем о файлах подробнее: дадим мини-инструкции.

- Считать оба вида платежей.

- Показывать полный график платежей.

- Разбивать сумму выплаты на «погашение долга» и «погашение процентов».

- Учитывать досрочные возвраты (отдельно для уменьшения срока и уменьшения размера выплат).

Пользоваться файлом довольно удобно: вбиваете значения в верхние четыре поля (сумма, процентная ставка, срок в месяцах, дата получения — последнее нужно для определения точного графика) и умное детище Билла Гейтса тут же заполняет все графы таблицы актуальной информацией.

Вы и сами может сконстурировать подобный расчет — подробно это описано в статье про расчет по формуле аннуитета. Ничего сложного нет, но для удобства мы подготовили специальный файл.

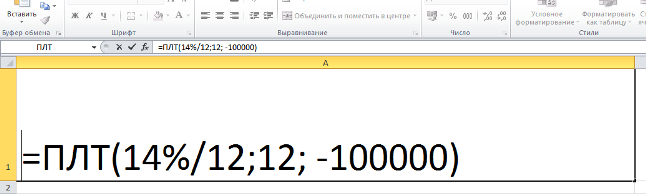

Содержит всего одну функциональную ячейку:

Поменяйте значения на свои (вместо 14 — свою ставку, вместо 12 во втором случае — свой срок кредита в месяцах, вместо 100000 — свою сумму займа).

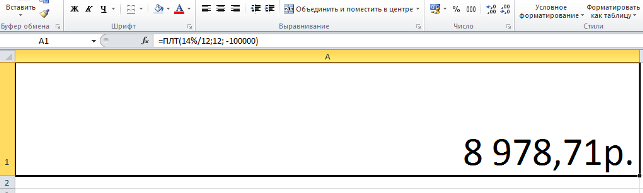

После смены данных достаточно нажать на «Энтер», чтобы получить результат:

Напоминаем, ссылки на оба xls-файла представлены в начале страницы.

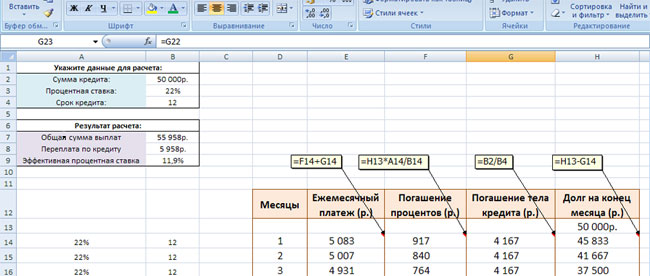

Автоматизировать процесс дифференцированного расчёта кредита можно при помощи кредитного калькулятора, разработанного в программе Microsoft Excel. В этой публикации мы вам расскажем и покажем, как это делается. Давайте приступим!

На примере этого калькулятора вы немного познакомитесь с программой Microsoft Excel, а также автоматизируете расчёт дифференцированных платежей по кредиту. Бесплатно скачать калькулятор можно перейдя по ссылке ниже:

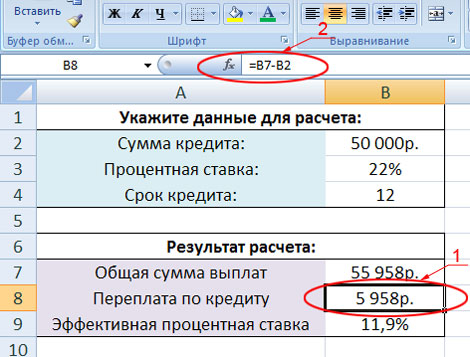

Как видите, Microsoft Excel работает достаточно просто. По аналогичному принципу заданы формулы и значения для остальных ячеек нашего кредитного калькулятора дифференцированных платежей. Давайте рассмотрим, как они рассчитаны. Щёлкаем мышкой по изображению:

Итак, правее в оранжевой рамке вы видите график дифференцированных платежей по кредиту. Все значения в этой таблице рассчитываются автоматически по формулам, которые мы рассматривали в предыдущей публикации. Именно эти формулы и прописаны в ячейках нашего калькулятора. Давайте их детально рассмотрим на примере первой строки графика погашения кредита.

Вот таким нехитрым способом разработан кредитный калькулятор дифференцированных платежей в Excel. Он рассчитан на кредиты сроком до 12 месяцев. При желании, вы можете его усовершенствовать и расширить данный диапазон до 24, 36 и более месяцев. В общем, теперь всё в ваших руках, друзья. Как говорится, мы вам дали удочку, а вы сами решайте, что с ней дальше делать.

Дифференцированные платежи расчитываются исходя из того, что сумма погашения основного долга из месяца в месяц одинаковая, а сумма погашения процентов зависит от того, сколько насчитал банк за последний месяц. Ранее все кредиты выдавались с погашением по такому графику, но в связи с тем, что, например, по ипотеке при таком виде выплат ежемесячная сумма выплат в первые месяцы была в несколько раз больше чем в последние был применен аннуитетный способ погашения.

Формула расчета дифференцированного платежа выглядит следующим образом:

ДП = ОСЗ / ПП + ОСЗ х ПС , где

- ДП — размер дифференцированного платежа

- ОСЗ — остаток ссудной задолженности

- ПП — количество периодов, оставшихся до погашения кредита

- ПС — месячная процентная ставка по кредитному договору, равная 1/12 годовой процентной ставки

Рассчитать любой из видов платежей вы можете с помощью калькуляторов.

Рассмотрим расчет на небольшом примере. Пусть, мы берем на 1 год сумму 10 000 рублей под 15% годовых. Тогда график погашения будет выглядеть следующим образом:

| период | остаток ссудной задолженности | сумма выплаченных процентов | сумма выплаты основного долга | итоговая выплата по кредиту |

|---|---|---|---|---|

| 1 | 10 000,00 | 125,00 | 833,33 | 958,33 |

| 2 | 9 166,67 | 114,58 | 833,33 | 947,92 |

| 3 | 8 333,33 | 104,17 | 833,33 | 937,50 |

| 4 | 7 500,00 | 93,75 | 833,33 | 927,08 |

| 5 | 6 666,67 | 83,33 | 833,33 | 916,67 |

| 6 | 5 833,33 | 72,92 | 833,33 | 906,25 |

| 7 | 5 000,00 | 62,50 | 833,33 | 895,83 |

| 8 | 4 166,67 | 52,08 | 833,33 | 885,42 |

| 9 | 3 333,33 | 41,67 | 833,33 | 875,00 |

| 10 | 2 500,00 | 31,25 | 833,33 | 864,58 |

| 11 | 1 666,67 | 20,83 | 833,33 | 854,17 |

| 12 | 833,33 | 10,42 | 833,33 | 843,75 |

| Итого | 812,50 | 10 000,00 | 10 812,50 |

Как мы видим из примера, ежемесячная сумма выплаты основного долга не меняется, а менятся только сумма начисленных процентов на остаток займа.

Не смотря на то, что ранее практически все кредиты выдавались с дифференцированным графиком погашения, сегодня все большую популярность набирают аннуитетные. В нашей статье вы можете узнать о плюсах и минусах каждого вида.

Рассчитать дифференцированные платежи можно как с помощью кредитного калькулятора, так и в форме расчета Excel. Здесь можно посмотреть форму Excel расчета дифференцированных платежей.

Также вы можете почитать в словаре о: