В чем заключается смысл такой процедуры?

Какие плюсы и минусы есть у соединения кредитных долгов? Об этом в нашей статье.

Консолидация кредитов – это объединение нескольких денежных займов из разных банков в один долг. При помощи такой процедуры заемщик соединяет все свои кредиты и становится должником только одной финансовой организации.

Объединение займов позволяет сделать выплату кредитного долга более удобной, поскольку вместо нескольких кредитов получается один. Консолидируют денежные займы обычно в тех случаях, когда хотят упростить процесс погашения или изменить условия кредитования в лучшую сторону. Следует отметить, что соединение кредитных долгов и рефинансирование имеют много общего, но по сути это разные процессы. К примеру, и к тому, и к другому прибегают, чтобы сократить итоговую стоимость кредита. Однако при консолидации займы просто оформляются в один кредит, а рефинансирование представляет собой получение заемных средств для погашения текущего долга. И с помощью перекредитования можно выплатить только один заем. Разумеется, банки не всегда без проблем соглашаются передать текущий долг клиента другому кредитору, поскольку в этом случае они теряют часть своей прибыли.

Финансовые организации, как правило, занимаются консолидацией только потребительских кредитов, предоставляемых на разные цели. Банк, который соглашается соединить все долги заемщика, например Сбербанк, выдает ему денежные средства для расчета с другими кредиторами. В результате общая сумма долга остается прежней, но изменяются условия его погашения.

Услуги по объединению денежных займов предоставляют не только коммерческие учреждения, занимающиеся кредитованием, но и государственные банки. Условия программ консолидации при этом у каждой финансовой организации могут быть индивидуальные. С помощью этой процедуры заемщик может соединить как залоговые кредитные продукты, так и займы, которые он получил без какого-либо обеспечения. Однако кредиты с залогом консолидировать всегда сложнее, поскольку процесс передачи предмета обеспечения достаточно трудный и занимает много времени.

Услуга по соединению кредитных долгов весьма востребована у заемщиков, поскольку имеет немало положительных сторон. К ним относятся:

- Возможность изменить сумму ежемесячного взноса в счет выплаты долга и другие условия кредитования. Объединив все действующие денежные займы, должник может уменьшить размер регулярного платежа, а также изменить его вид и порядок погашения. В частности, консолидация позволяет сменить менее выгодную аннуитетную схему выплаты на более оптимальный вариант – дифференцированную.

- Более удобная и быстрая процедура погашения. Когда все текущие долги соединяются, заемщик каждый месяц производит только один платеж и только в один банк. Таким образом, должнику не нужно посещать нескольких кредиторов для внесения очередного взноса. Это значительно экономит личное время заемщика и избавляет от сбора и хранения многочисленных документов, подтверждающих факт оплаты.

- Уменьшение размера переплаты по займу. Взять кредит на объединение всех других долгов можно по менее высокой ставке, выбрав более выгодную программу. Поэтому консолидация позволяет существенно сократить итоговую стоимость всех текущих кредитов.

- Возможность упорядочить выплату кредитов. Большое количество текущих займов – это всегда повышенная нагрузка на ежемесячный бюджет заемщика. Кроме того, выплачивать одновременно несколько кредитов сложно и в плане учета. Должники часто забывают, какую сумму, когда и в какой именно банк они должны внести в счет выплаты долга. В результате этого образуется просрочка платежа, за которую банки накладывают довольно крупные штрафы. Соединение всех денежных займов позволяет возвращать долг правильно – без задержек ежемесячных взносов и других проблем, связанных с погашением сразу нескольких кредитов.

Разумеется, консолидация имеет не только плюсы – у этого банковского продукта есть также и недостатки.

В этот список входит следующее:

- Небольшое количество финансовых учреждений, предоставляющих такую услугу. На российском кредитном рынке на данный момент мало банков, которые консолидируют сторонние займы. Чаще всего, объединить кредиты в один заемщикам предлагают новые, недавно открывшиеся организации, у которых еще нет достаточного количества клиентов. Кроме них консолидацией занимаются и небольшие кредитные учреждения, имеющие, как правило, сомнительную репутацию. Для таких кредиторов главной целью тоже является привлечь как можно больше заемщиков. Брать любой денежный заем, тем более соединять сразу несколько – это всегда определенный риск для заемщика. А в случае обращения в малоизвестный банк уровень риска значительно увеличивается. Лучше работать с уже проверенными крупными банками (например, Сбербанк, ВТБ и т. д.).

- Расходы при оформлении кредитной сделки. Консолидируя все свои долги, заемщик получает новый денежный заем. А оформление любого кредита – это сбор необходимых документов и оплата всех сопутствующих расходов. Сюда входит: обработка заявления, комиссия за выдачу заемных средств и т. д. Если осуществляется объединение займов, полученных под поручительство третьих лиц или под другое обеспечение, то список расходов увеличивается. Кроме того, консолидация подразумевает досрочную выплату текущих кредитов. А многие банки налагают на заемщиков штраф за преждевременный возврат долга. Что в свою очередь тоже дополняет список трат при оформлении консолидации.

У меня несколько кредитов в разных банках, слышал что их можно объединить в один, подскажите, стоит ли объединять кредиты и как это сделать? Возможно ли объединить кредиты, оформленные в разных банках?

Итак, у вас несколько кредитов, оформленных в одном, или нескольких банках. У каждого кредита свой ежемесячный платеж, своя дата внесения платежа по кредиту, разные способы внесения, знакомая ситуация? Разумеется, оплата нескольких кредитов — хлопотная вещь, а ведь мало кто знает, что есть отличный способ объединения кредитов, который поможет не только объединить кредит в один, но и сократить размер ежемесячного платежа, по банковскому он называется — консолидирующий кредит.

Кредит, который объединяет или рефинансирует несколько кредитов или задолженностей в один — называется консолидирующим. Как правило, данный кредит предназначен не только для объединения кредитов, но и для снижения ежемесячных платежей по нему.

Часто консолидирующий кредит путают с перекредитованием, в целом они похожи, только перекредитование — процесс, когда берется новый кредит, чтобы погасить текущий, а в случае с консолидирующим кредитом, несколько кредитов объединяются в один, по которому назначается один ежемесячный платеж.

Объединение кредитов одного банка — наиболее простой и легкий способ. Данную услугу предлагают такие крупные банки, как Банк Москвы, ВТБ-24, Сбербанк России.

Для объединения кредита, вам достаточно будет один раз посетить отделение вашего банка и подписать договор на консолидацию кредитов в один. Как правило, основным требованием будет ваша хорошая кредитная история, без задержек и просрочек по кредитам.

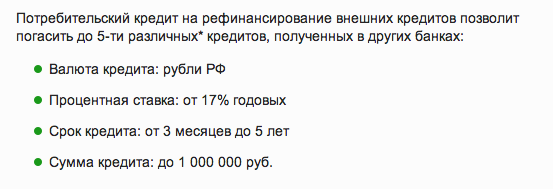

Преимущества и условия объединения кредита от Сбербанка России:

Вы можете совершить объединение кредитов в один Сбербанк, по льготным условиям:

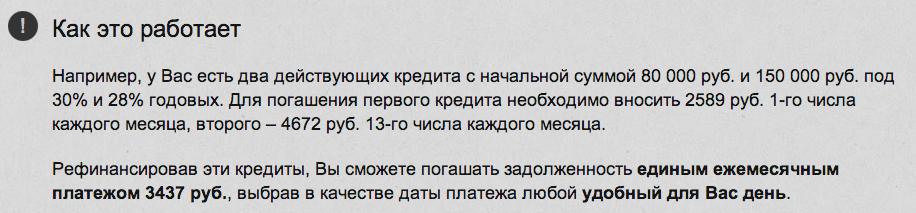

Как это работает? Расчет объединения кредита от Банка Москвы:

Объединение кредитов, оформленных в разных банках, в один — возможно несколькими способами.

- получить новый кредит самостоятельно и погасить оставшуюся часть старых кредитов.

- обратиться в банк, и оформить договор на консолидацию кредитов в сторонних банках, в данном случае банк возьмет на себя, все ваши кредитные обязательства.

Схема объединения первым способом, является наиболее простой, но имеет много недостатков, самостоятельное погашение кредитов хлопотное занятие.

Рассмотрим несколько предложений банков:

Сбербанк предлагает воспользоваться объединением кредитов со следующими условиями:

Требования банка ВТБ-24 для услуги рефинансирования кредитов:

Из дополнительных документов вам потребуются, получить следующие данные из банков, в которых у вас оформлен кредит и представить в банк, в котором вы хотите объединить ваши кредиты:

- Справка/выписка, заверенная печатью и подписью уполномоченного работника банка, с информацией о номере и дате заключения кредита, дате окончания кредита, сумму и валюту кредита, размер процентной ставки по кредиту, ежемесячный платеж и остаток задолженности по кредиту.

- Справка с реквизитами вашего кредитного счета.

Мы рекомендуем воспользоваться услугой объединения кредитов в следующих банках:

- Сбербанк России — 8 800 555 55 50

- Банк Москвы — 8 800 200 23 26

- Втб 24 — 8 800 100 24 24

Если у вас возникли вопросы или вы уже решили воспользоваться услугой объединения кредитов, просто позвоните по указанным выше телефонам, менеджеры банка подскажут вам и ответят на все оставшиеся вопросы.

Удобный способ объединения кредитов — предлагает банк Тинькофф кредитные системы, с помощью одной из самых популярных своих карт — «Тинькофф Платинум». Порядок действий:

У вас есть кредит на 100 000 рублей в другом банке, под 40% годовых. Вы подключаете автоматическую оплату вашего кредита с карты «Тинькофф Платинум» и получаете отсрочку на 90 дней по вашему кредиту. Выгода — 10 000 рублей.

Преимущества объединения кредитов:

- Возможность снижения ежемесячного платежа по кредиту, за счет рефинансирования и уменьшения процентной ставки.

- Возможность снять обременение, с автомобиля, который был куплен в кредит, и является в залоге у банка.

- Возможность получения дополнительных средств, без оформления нового кредита.

- Удобство оплаты ежемесячных платежей по кредиту.

- Дополнительное время на сбор документов по кредитам и составления нового договора.

- Необходимо подтвердить платежеспособность банку, который предоставляет вам консолидирующий кредит.

- Как правило, требуется хорошая кредитная история, без просрочек и задолженностей.

Рефинансирование кредита — распространенная услуга, ранее применялась в основном для перекредитования довольно крупных кредитов на бизнес, а также ипотечных кредитов. Сегодня, услугой рефинансирования кредита, может воспользоваться любой заемщик.

Рефинансирование выгодно, когда изменилась ситуация на рынке, например появились более выгодные кредитные предложения, по сниженным процентным ставкам.

| Банк | % и сумма | Заявка |

| Банк Открытие рефинансирование КРЕДИТОВ | От 9,9% До 5 млн руб. |

Оформить |

| Банк Открытие рефинасирование ИПОТЕКИ | От 9,9% До 30 млн руб. |

Оформить |

| РосБанк рефинансируют всё | От 10,99% До 3 млн руб. |

Оформить |

| Альфа банк стоит тоже попробовать | От 9,9% До 5 млн руб. |

Оформить |

В нашей жизни иногда случаются ситуации, когда без заемных средств не обойтись – срочно понадобились деньги на ремонт, сломалась бытовая техника, нужно срочное платное лечение и т.д. Хорошо, когда вы взяли один кредит и спокойно его выплачиваете, но что делать, если их много? Кто может помочь их объединить? Обо всем этом вы узнаете далее.

Если говорить экономическими терминами, то объединение нескольких задолженностей в одну называется консолидацией, на языке банков – рефинансирование. Данная услуга есть в большом количестве банковских компаний, причем предлагается она как физическим, так и юридическим лицам.

В чем преимущество рефинансирования:

- Вы объединяете свои долги в один, и делаете в месяц только один платеж в один банк,

- Вы можете снизить действующую процентную ставку, а значит, снизите общую переплату,

- Вы можете продлить срок кредитного договора. Это позволит снизить вашу долговую нагрузку, и уменьшить размер ежемесячного взноса,

- Есть возможность переоформления личного страхования или вовсе отказаться от него, чтобы сделать переплату еще меньше,

- Если ранее вы кредитовались под залог недвижимости, то от обременения можно избавиться,

- Вы можете получить дополнительные денежные средства на личные цели, помимо общей суммы задолженности.

Как видите, положительных сторон достаточно много, и именно это делает данную услугу такой привлекательной для заемщиков, которые запутались в своих долгах, и хотят платить в одно место, чтобы не пропускать даты и не допускать штрафов.

Возникает логичный вопрос, есть ли минусы? Они есть, но зависят они от конкретного банка, в который вы планируете обратиться для перекредитования. Например, с вас могут брать комиссию за перевод денег на счет вашего первоначального кредитора, либо навязывать страховку, которой у вас ранее не было (от нее можно в течение 14 дней отказаться).

Стоит понимать, что не смотря на то, что эта услуга очень популярная, её нельзя получить просто так, любому желающему. К заемщику обязательно будут предъявляться требования, которые зависят от определенного банка. Чаще всего, требуют следующее:

- возраст от 21 до 65 лет,

- российское гражданство,

- наличие регистрации,

- официальное трудоустройство,

- доход не ниже среднего,

- положительная кредитная история.

Обратите внимание на последний пункт, он очень важен! Заемщикам, у которых есть в прошлом или сейчас действуют открытые просрочки, рефинансирование не одобрят. Исключений нет.

К самим задолженностям тоже предъявляют определенные требования. В частности, у вас по первоначальному договору должно быть совершено не менее 6 платежей в полном объеме и вовремя, без просрочек и штрафов. До окончания договора должно оставаться не менее 3 месяцев.

Что можно объединить:

- ипотеку,

- потребительский займ,

- товарный кредит,

- автокредит,

- кредитную карточку,

- карту с овердрафтом.

Важно: долги от микрофинансовых компаний рефинансировать нельзя. К сожалению, если они у вас имеются, то вам придется закрывать их собственными силами.

Существует несколько десятков банков, которые готовы предоставить вам возможность перекредитования. Выбор будет зависеть от вашего региона проживания, а также от типа займов, которые вы хотите объединить. При этом следует помнить, что если у вас долг, к примеру, в Альфа-банке, то оформлять перекредитование нужно в другой компании, к примеру, в ВТБ.

Если речь идет о потребительских кредитах, то самые выгодные предложения вы найдете здесь:

Если же вы хотите переоформить ипотеку, то предлагаем обратить внимание на следующие программы:

Для семей, где после 1 января 2018 года родился второй или третий ребенок, действует возможность перекредитования ипотеки под 6% годовых. Подробнее о программе с государственной поддержкой можно прочесть здесь.

Вы можете сделать предварительные расчеты своего нового платежа, и оценить выгодность перехода в новую компанию на онлайн-калькуляторе

| РАССЧИТАТЬ КРЕДИТ: | |

| Ставка % в год: | |

| Срок (мес.): | |

| Сумма кредита: | |

| Ежемесячный платеж: | |

| Всего заплатите: | |

| Переплата по кредиту | |

Подать заявку |

|

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Какие можно сделать выводы? Для того, чтобы объединить свои кредиты (до 5-6 штук), вам нужно обратиться в любой из банков, который предоставляет услугу рефинансирования, при этом важно, чтобы у вас не было просрочек, иначе придет отказ.