В сложившейся неблагоприятной ситуации в стране человеку могут понадобиться заемные средства. Сбербанк, заботясь о своих клиентах, разработал множество выгодных кредитных предложений не только для физических, но и юридических лиц. Одно из наиболее выгодных направлений Сбербанка – кредит под залог земли с приемлемой процентной ставкой.

Залог всегда снижает риски банка. Предоставляя его, человек повышает вероятность получения кредита. Недвижимость становится гарантией выполнения кредитных обязательств заемщика перед Сбербанком.

Если человек нуждается в больших денежных вливаниях в свой бюджет, обойтись без залогового имущества или поручительства ему не удастся. Им могут выступать не только квартиры, загородные дома, но и земельные участки.

Используя землю в качестве залога, клиент получает ряд очень важных преимуществ, а именно:

- большой размер займа (от нескольких сотен тысяч до 10, а иногда и 600 миллионов рублей);

- длительный срок погашения (Сбербанк разработал предложения, по которым можно погашать обязательства в течение 7–10 лет);

- более выгодные условия (сниженная процентная ставка);

- возможность получить отсрочку по кредиту без особых проблем и гнета банка;

- оформление не только целевых, но и нецелевых займов;

- возможность получить деньги в долг есть не только у физических, но и юридических лиц.

Есть у кредита под залог земельного участка в Сбербанке и один существенный минус – при возникновении у клиента проблем с деньгами залог у него изымается для погашения имеющейся задолженности. Риск, конечно, велик. Поэтому очень важно обдумывать все заранее и принимать взвешенное решение.

Чтобы кредитование было выгодным, необходимо изучить имеющиеся в Сбербанке программы, выбрать наиболее подходящие, заполнить по ним заявки и ждать решения банковского специалиста. Отдельно стоит рассматривать предложения для физических и юридических лиц.

Это предложение создано исключительно для физических лиц. В качестве залога может выступать квартира, дом, другая недвижимость и, конечно же, земля.

Очень важно, чтобы эти объекты находились в собственности заемщика. Если земельный участок ему не принадлежит, то поручителем или созаемщиком должен стать владелец.

Стать получателем кредита может человек, удовлетворяющий следующим требованиям:

- наличие работы (клиент может быть и частным предпринимателем) или пенсии;

- возраст от 21 года до 75 лет;

- общий стаж не меньше 5 лет;

- непрерывный стаж не меньше 6 месяцев;

- временная или постоянная регистрация.

Чтобы стать заемщиком, клиент предоставляет ряд документов, включая:

- российский паспорт;

- справку о доходах (для наемных рабочих это справка по форме 2-НДФЛ, для пенсионеров – справка из ПФР, для ИП – декларация и прочая финансовая отчетность);

- рабочие предоставляют копию трудовой книжки (заверяется специалистом отдела кадров организации).

Оформляя потребительскую ссуду, человек может рассчитывать на такие условия:

- сумма определяется в индивидуальном порядке, при наличии залога в виде земельного участка можно надеяться на получение 1–10 миллионов рублей;

- кредит выдается на срок не менее 3 месяцев и не более 7 лет;

- средний размер процентной ставки составляет 14,5%;

- залоговое имущество обязательно страхуется.

Для такой внушительной суммы и длительного срока погашения условия приемлемы, особенно если деньги берутся на развитие собственного бизнеса.

Сегодня в России стремительно развивается ниша малого и среднего предпринимательства. Бизнесмены нуждаются в денежных вливаниях. Именно поэтому Сбербанк разработал для таких организаций линейку выгодных банковских продуктов.

Увеличивая свои активы за счет заемных средств, предприниматель получает возможность в разы увеличить размер прибыли. Выделенные средства могут идти на открытие, расширение бизнеса или освоение совершенно новой ниши.

Многие организации имеют в собственности земельные участки, которые можно использовать в качестве залога. Это позволяет существенно улучшить условия предоставления займа.

Часть кредита и вовсе может финансироваться государством. Это особенно актуально для сельскохозяйственной промышленности сейчас.

Данное предложение разработано не только для юридических лиц, но и частных предпринимателей. Выделенные банком средства можно потратить на развитие своего бизнеса или рефинансирование взятого ранее кредита или лизинга.

Одним из преимуществ является возможность совершать дифференцированные, а не аннуитетные платежи, что существенно снижает стоимость кредита. Деньги по такому банковскому продукту могут получить организации, занимающиеся сдачей коммерческих объектов другим лицам в аренду.

Обязательными условиями являются:

- наличие бизнеса, действующего на протяжении более 6 последних месяцев;

- выручка от коммерческой деятельности за гож ниже 400 миллионов рублей.

Деньги выдают клиентам на таких условиях:

- максимальный размер – 600 миллионов рублей;

- погашать заем можно в течение 10 лет;

- процентная ставка определяется в индивидуальном порядке и зависит от прибыльности предприятия и срока кредита;

- возможно получение отсрочки на 12 месяцев;

- пени за несвоевременное внесение платежа – 0,1% ежедневно от размера платежа;

- при использовании в качестве залога земли оформлять страховку не нужно;

- наличие поручителей.

Данный вид кредита может быть получен организациями или ИП. Деньги выдаются под определенные цели, а именно для покупки различных помещений (складов, производственных зданий, офисов, торговых площадей и любой другой коммерческой недвижимости).

Заемщик должен осуществлять деятельность не менее 6 последних месяцев (для сезонных организаций этот срок увеличивается до 1 года). Суммарная годовая выручка не может превышать 400 миллионов рублей.

Денежные средства выделяются на следующих условиях:

- максимальный размер и проценты по кредиту не определены и рассчитываются индивидуально;

- первоначальный взнос на приобретение недвижимости не может быть менее 20%;

- погасить задолженность можно в течение 10 лет в соответствии со схемой дифференцированных платежей;

- штрафы и отсрочки идентичны этим же показателям по предложению Бизнес Рента;

- залоговое имущество в виде земельных участков страхованию не подлежит.

Изучив все банковские предложения, можно сделать вывод о выгодности использования именно земельных участков в качестве залога, ведь в большинстве случаев они не подлежат страхованию, а значит, заемщик экономит существенную часть средств своего бюджета. Самое главное – подойти ответственно к подбору продукта, чтобы получить максимальный финансовый эффект.

Предоставление банку обеспечения увеличивает шансы претендента на кредит. Банки охотно принимают в качестве залога любую недвижимость, поскольку она считается самой ликвидной при продажах. Наличие земли в частном владении позволяет выгодно взять кредит под залог земельного участка в Сбербанке. Это такой же кредитный продукт, где обеспечением выступают квартира, дом, но существуют и отличия, которые нужно учесть перед подачей заявки.

Выдача кредита в Сбербанке под залог земельного участка реализуется в двух направлениях (целевой и нецелевой):

-

в виде нецелевого потребительского займа для применения денег в любых целях; жилищный заем для покупки или постройки дома на залоговом участке, выступающим дополнительным обеспечением; жилищный заем на покупку самого участка, переходящего в залог.

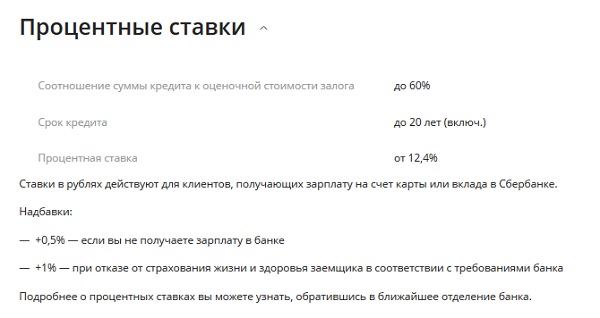

Рассмотрим параметры программы:

- средства перечисляются в рублях;

- их минимальный размер – от 500 тыс. руб.;

- максимум, на что можно рассчитывать – от 10 млн. руб. или до 60% от стоимости оценки залоговой недвижимости;

- срок действия займа – до 20 лет;

- на землю не требуется оформлять страховку от рисков ущерба и утраты, поскольку они минимальны;

- личное страхование – по желанию кредитозаемщика, но за этим следует увеличение процентов.

Займ под залог недвижимости не является целевым и заёмщик может его использовать на любые цели

Для остальных кредитозаемщиков действует надбавка в 0,5%. Если кредитополучатель отказывается от покупки страхового полиса жизни и здоровья, то проценты вырастут еще на 1%. При его оформлении заемщик получает существенную выгоду:

-

с учетом стоимости полиса экономию на ставке в 0,5%; при наступлении страхового случая задолженность по выплатам переходит в обязанность компании-страховщика.

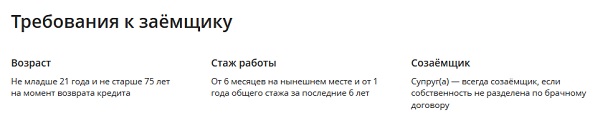

При оформлении кредита под залог земельного участка Сбербанк устанавливает определенные требования к заемщикам и созаемщикам:

- российское гражданство;

- возраст от 21 до 75 лет (65 лет – без предоставления документального подтверждения доходов и трудоустройства);

- трудовой стаж – от полугода на последнем месте работы, от 1 года общего стажа за последние 5 лет (требование не распространяется на заемщиков, подключенных к зарплатному проекту Сбербанка);

- в роли созаемщиков допускается привлекать Титульного созаемщика, супруга или супругу (для увеличения кредитной суммы), если между ними не заключен брачный договор.

Условия от банка, которым должен соответствовать клиент

Не рассматриваются заявки от лиц:

- ИП;

- занимающих руководящую должность с правом первой подписи (директора, в том числе исполнительные, коммерческие, финансовые);

- заместители руководителя;

- главные бухгалтеры;

- руководители малых предприятий, насчитывающих до 30 сотрудников;

- собственники и участники малого бизнеса с долевым участием свыше 5%;

- фермеры, члены фермерского хозяйства.

Введение ограничений связано с использованием заемных средств. Поскольку кредит под залог земельного участка считается в Сбербанке нецелевым, не допускается применение кредита для коммерческих целей и развития бизнеса.

Не каждый участок земли заинтересует Сбербанк в качестве обеспечения по займу. Из-за невысокой ликвидности данного вида недвижимого имущества кредитор устанавливает определенные требование к объекту залога:

- на нем не должно быть обременений (арест, залог по другим кредитным обязательствам, дарение, аренда и т.д.);

- участок находится в собственности претендента на заем, что подтверждается документально (право собственности оформлено на заемщика или на созаемщика);

- для кредитования подходят земельные участки, годные для строительства, ведения подсобного хозяйства;

- земельный надел не должен располагаться на территории лесоохранной или резервной зоны;

- чтобы не было проблем с дальнейшей реализацией земельного участка, он должен располагаться в одном регионе, где размещено отделение банка;

- не интересны площади земли меньше 6 соток.

На оценку ликвидности залога влияют следующие факторы:

-

удаленность от города или ближайших населенных пунктов; популярность района среди населения; наличие коммуникаций, дорожного покрытия; уровень развития инфраструктуры в данном районе.

Эти данные на практике трудно поддаются прогнозированию, и оценка земли по ним – чисто субъективная. Может быть так, что земля в пригороде, которой раньше не интересовались застройщики, становится высоколиквидной из-за массовой застройки элитного жилья и развития инфраструктуры. А объекты по высокой цене из-за размещения в престижном районе через 10-20 лет могут остаться без перспектив на развитие, что повлечет падение цены. Поэтому оценка земельного участка, оформляемого в залог при получении кредита в Сбербанке достаточно проблематична и занимает много времени. В более выгодном положении находятся владельцы собственники солидных участков, а не традиционных 6 соток. Если на территории находятся узаконенные постройки, то оценочная стоимость залоговой недвижимости сразу увеличивается.

Условия в процентах на получение займа под залог недвижимости в виде земельного участка

На момент подачи заявки заемщику (созаемщику) потребуется предъявить следующую документацию:

После одобрительного решения по заявке клиент предоставляет документы на залоговое имущество:

-

правоустанавливающие; выписка из ЕГРП; оценочная справка земельного участка; нотариально заверенный отказ от преимущественного права на покупку владельцев долей участка, находящегося в долевой собственности (в случае оформления в залог одной из долей земли); согласие супруги на передачу земли в залог, заверенное нотариусом; если несовершеннолетние дети включены в разряд собственников — разрешение органов опеки.

Отметим плюсы кредита под залог земельного участка, предлагаемого Сбербанком:

- реальная вероятность получить довольно крупную сумму, стартуя с полмиллиона рублей;

- вариативность кредитной программы – оформление ипотеки или нецелевое использование;

- заемные средства допускается использовать без указания цели кредитования (исключением является только предпринимательская деятельность);

- в обеспечение может передаваться земля, находящаяся в собственности заемщика и третьих лиц;

- предусмотрен длительный срок погашения – до 20 лет;

- проценты ниже в сравнении с необеспеченным потребкредитом.

Поскольку земля относится к сложным в оценке залогам, то имеются нелицеприятные стороны подобного кредитования:

-

предъявление большого количества требований к предмету залога и обязательное соответствие им; из предыдущего пункта следует предоставление значительного пакета документации; в свою очередь, это усложняет процедуру оформления займа и растягивает ее по времени; на этот вид залогового кредитования не распространяется госпрограмма поддержки ипотечных заемщиков.

Собственник земельного участка при обращении в банк за кредитными средствами имеет больше шансов для их получения. Он обладает значительным преимуществом по сравнению с рядовыми заявителями – возможность предложить взамен деньгам ликвидный залог. Если заемщик не сможет выполнить кредитные обязательства, Сбербанку перейдет право собственности на залоговую землю для дальнейшей его реализации и восполнения понесенного банком убытка.

Как показывает практика, кредит под залог земли пользуется большим спросом у россиян. Обусловлена такая популярность большим количеством явных преимуществ по сравнению с другими видами кредитования. Об особенностях данной услуги от кредитных учреждений сегодня и пойдет речь.

Получение кредита под залог земельного участка обладает рядом особенностей, среди которых:

- длительность оформления кредита;

- высокий риск потери участка в случае финансовой несостоятельности заемщика;

- выгодные условия кредитования;

- максимальный размер займа редко превышает половину стоимости участка;

- возможность получения отсрочки платежа;

- необходимость оформления залога.

Как показывает практика, практически все кредитные учреждения сходятся во мнении и предъявляют к залоговому участку следующие требования:

- отсутствие обременения (арест, залог, договор найма и прочее);

- категория: земли сельскохозяйственного назначения или земли населенных пунктов;

- участок оформлен в собственность в соответствии со всеми правилами;

- расположение в зоне присутствия банка;

- имеющиеся строения на участке оформлены в собственность согласно установленным правилам;

- ликвидность.

Ликвидность земельного участка зависит от множества факторов, в том числе от:

- наличия подъездных путей для круглогодичного подъезда;

- количества собственников;

- принадлежности участка к заповедным зонам;

- наличия территориальных претензий соседей к собственнику участка.

Для того чтобы взять кредит под залог земли необходимо:

- выбрать банк и подать заявку;

- предоставить документы;

- дождаться оценки участка;

- заключить кредитный договор;

- получить деньги и график платежей.

При выборе кредитора рекомендуется, прежде всего, обращать внимание на:

- независимый рейтинг учреждения;

- финансовые показатели;

- опыт работы;

- реальные отзывы клиентов.

Для оформления кредита под залог земельного участка кредитору потребуются:

- правоустанавливающие документы;

- выписка из ЕГРН об отсутствии обременений;

- кадастровый план;

- межевой план;

- нотариально заверенное согласие супруга(и) на отчуждение земли или справка об отсутствии брака.

В отношении документов заемщика условия стандартные:

- документы, удостоверяющие личность (паспорт + второй документ на выбор;

- справка 2-НДФЛ;

- копия трудовой книжки (или трудового договора).

Оценка стоимости участка является обязательным условием оформления кредита и проводится специалистами банка без взимания какой-либо дополнительной платы. В случае, если мнение экспертов банка не удовлетворит заемщика, он вправе обратиться в независимую контору для проведения оценки.

Крайне важно перед подписанием кредитного договора внимательно изучить весь документ. Особое внимание необходимо уделить информации, касающейся:

Способ выдачи заемных средств зависит от внутренней политики банка и может представлять собой выдачу наличных средств или перевод денег на указанный заемщиком банковский счет.

Нужно понимать, что выплата кредита является немаловажным этапом его получения. Погашать задолженность перед банком необходимо в соответствии с полученным графиком платежей. При этом нужно учитывать, что некоторые способы перевода средств на кредитный счет предполагают определенную задержку, что может послужить причиной образования просрочки и, соответственно, начисления штрафов.

- срок кредитования: до 20 лет;

- сумма кредита: от 500 тысяч рублей до 60% от оценочной стоимости залога(но не более 10 миллионов рублей);

- ставка: от 14 до 16,75%.

- срок кредитования: до 20 лет;

- сумма кредита: до 75 миллионов рублей;

- ставка: от 14,65 до 15,85%.

Условия по кредитам под залог недвижимости (земельные участки при этом в перечне отсутствуют) банк предлагает следующие:

- сумма кредита: до 30 миллионов рублей;

- ставка: от 14,99%.

Важно понимать, что практически любое крупное кредитное учреждение потребует предоставления справки о доходах, в противном случае условия кредитования будут сильно отличаться от изначальных.

На сумму выдаваемого займа влияние оказывают лишь строения, оформленные в собственность. В противном случае расчет осуществляется как по участку без построек.

Кредит под залог приобретаемого земельного участка возможен лишь в том случае, если приобретаемый участок обладает высоким уровнем ликвидности.

Как показывает практика, больше всего шансов получить кредит под залог имущества у работающих пенсионеров. Обусловлено это наличием дополнительного дохода. Однако в большинстве случаев банки предъявляют жесткие требования к возрасту кредитуемого (до 75, а иногда и до 65 лет на момент погашения задолженности), а также требуют обязательного страхования жизни и здоровья клиента.

Как показывает практика, банки, кредитующие пенсионеров, предлагают этой категории клиентов более выгодные условия:

- низкие процентные ставки;

- высокие суммы;

- продолжительные сроки кредитования.

Таким образом, кредитование под залог земельного участка является достаточно привлекательным финансовым продуктом, так как обладает рядом неоспоримых преимуществ перед другими кредитными предложениями. Как показывает практика, банки охотнее выдают кредиты под залог высоколиквидных участков, не имеющих обременений и не состоящих в каких-либо спорах.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68