Доллар – мировая резервная валюта, универсальное платежное средство. Кредиты в американских долларах банки выдают под более низкий процент. Например, ставка по кредиту в долларах составляет около 10% годовых, тогда как в рублях этот показатель доходит до 13%. Недостаток кредита на жилье в долларах: размер ежемесячных платежей, а в результате и полной стоимости кредита находится в постоянной зависимости от обменного курса. При этом, рост зарплат отстает во времени с обесцениванием рубля.

Предположим, к примеру, выплата по ипотеке в месяц составляет 500 долларов США. На начало июня обменный курс доллар-рубль на межбанковском рынке – 34 рубля за доллар. То есть заемщик вынужден отдавать банку 17000 рублей в месяц. На данный момент обменный курс составляет 36,40 рублей за доллар, соответственно выплата по кредиту будет равна 18200 рублей. 1200 рублей в месяц – ощутимая разница.

Ситуация с евро точно такая же как и с долларом. Да, кредитные ставки по ипотеке в данной валюте ниже, нежели в рублях. Однако тем, кто собирается брать ипотеку в валюте, стоит помнить о зависимости суммы переплаты от валютных колебаний. Выгодной такая сделка может стать только для тех, чьи доходы зафиксированы в одной из данных валют.

Самый оптимальный вариант – если вы получаете доход в рублях – оформление ипотеки в национальной валюте. Такой шаг поможет избежать рисков, связанных с девальвацией.

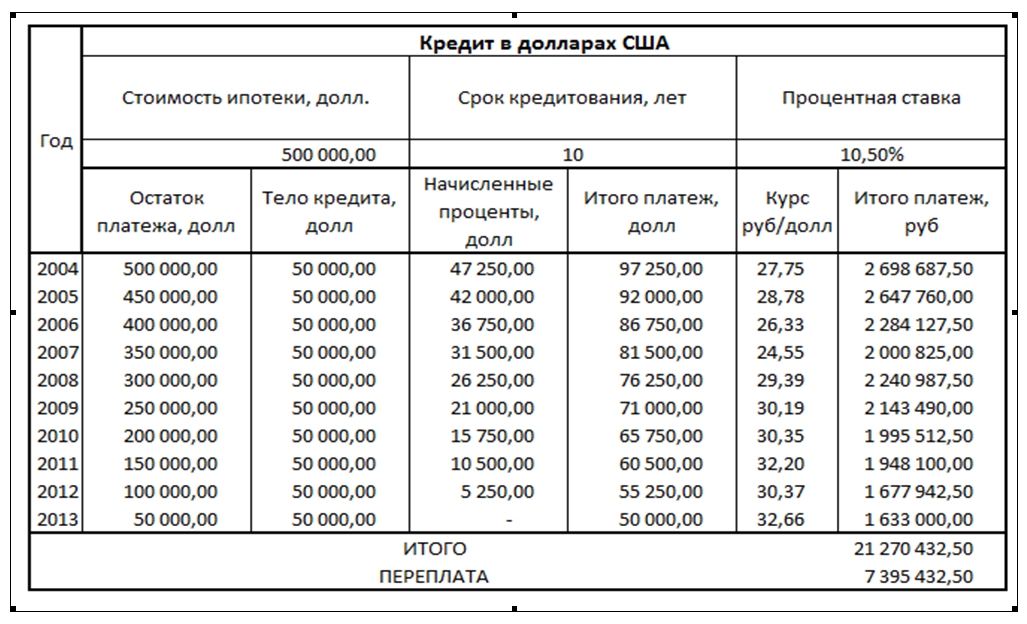

Рассмотрим пример, в котором рассчитаем реальную переплату по кредитам на жилье в иностранной валюте (долларах США) и рублях с учетом динамики изменения курса и разницы в учетных ставках.

Итак, кредит оформлялся в 2004 году сроком на 10 лет. Стоимость ипотеки – 500 тыс. долларов или по среднему курсу 2004 года (27,75 рублей за доллар) 13,875 млн. рублей. Ставки по ипотечному кредитованию составили 10,5% и 15,5% в долларах и рублях соответственно.

Как мы видим из таблиц, переплата по долларовому кредиту составила бы 7,4 млн. рублей, тогда как по рублевому займу – 9,7 млн. рублей. Такая ситуация сложилась потому, что разница в процентных ставках существенно выше, нежели девальвация рубля. Однако спред между ставками в валюте и рублях снижается, а риск девальвации остается на высоком уровне. Кредит лучше брать все-таки в рублях.