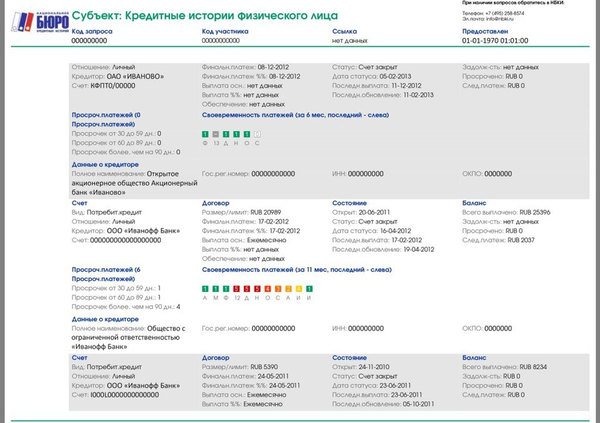

Итак, вы получили на руки кредитный отчет от бюро или организации-партнера. Смотрите в него и видите примерно это (на примере отчета из НБКИ):

(Картинка честно взята из интернета)

Форма и структурирование информации в выписке у разных бюро может отличаться, но набор информации одинаковый. Но все эти отчеты соответствуют федеральному закону и состоят из:

1) титульной части;

2) основной части;

3) дополнительной (закрытой) части;

4) информационной части.

1. имеющиеся у вас кредиты, которые есть в этом бюро. Обратите внимание! В выписке из конкретного бюро может не быть каких-то кредитов, если вы брали их в банке, который не сотрудничает с этим бюро.

Сразу же хинт! «БольшойЗеленыйБанк» отгружает информацию только в одно бюро — ОКБ (ссылка есть в первом посте). В причины вдаваться не буду, если кому интересно — расскажу в комментах.

2. Описание кредитов: наименования банков, суммы остатка задолженности, валюта, дата заключения договора, дата платежа, сумма платежа и главное — наличие просрочек, сумма просрочки и ее длительность. Так же вы видите какие банки, с какой целью и когда запрашивали вашу КИ.

Полный список того, что вы видите указан в 218-ФЗ (не буду перечислять все — очень много, лучше почитайте сами при желании)

3. Некоторые кредитные отчеты могут содержать в себе дополнительную информацию: например «скоринговый балл». Подробнее о скоринге я расскажу позже, а коротко — это статистически обоснованный показатель оценки вероятности выхода вас в просрочку. Примерно такой же балл формируют банки у себя.

Вопрос: Чем отличается отчет, получаемый вами и банком?

Ответ: отчет, получаемый банками, не содержит в себе ДОПОЛНИТЕЛЬНУЮ (закрытую) часть, а сведениях о кредитах и запросов в бюро по клиенту — обезличены. Т.е. банк видит ваши кредиты, их суммы и тд, но не видит где этот кредит был взят.

Вопрос: Как оценить качество моей кредитной истории? Она плохая или хорошая?

Ответ: Основным критерием оценки качества КИ со стороны банков является наличие текущей просроченной задолженности, ее сумма и длительность. А так же наличие когда-то в прошлом факта выхода в просрочку и ее макс.сумма и длительность.

Типичные причины отказа:

— текущая поосрочка более 1 тыс руб и длительностью больше 5 дней (до 5 дней и менее 1к некоторые банки считают «технической)

— наличие в прошлом просрочек со сроком более 90(реже 120) дней

— общее кол-во раз выхода на просрочку, взвешенное за средний срок просрочки

Так же банк анализирует общаю сумму платежей по имеющимся кредитам и соотносит ее с суммой вашего дохода.

Вопрос: Как испортить свою кредитную историю?

Ответ: Взять кредит и не платить его. Взять несколько кредитов и платить их нерегулярно и не в полном объеме. Обратите внимание — кредитная карта это тоже кредит. Качество обслуживания карт так же оценивается.

. продолжу позже, опять километровый пост вышел. В части КИ нам осталось разобрать:

— Как восстановить и улучшить свою кредитную историю

— Как исправить ошибку в своей кредитной истории

— Какие есть способы обмана граждан со стороны всяких негодяев, связанные с кредитной историей.

Потом перейду к рассказа о том, что еще могут видеть банки о вас.