В данной статье речь пойдет о досрочном погашении кредита в Совкомбанке. Будет рассмотрена процедура погашения и особенности возврата кредита. Вы узнаете, какими способами можно осуществить полное и частичное погашение, какие типы досрочного погашения возможны

В настоящее время в ООО КБ Совкомбанк возможны три вида досрочного (в любой день, начиная со дня, следующего за днём выдачи кредита) погашения кредита:

- Частичное досрочное погашение кредита за счёт выхода заёмщика из программы финансовой защиты, приобретённой им при заключении кредитного договора

- возможно только в течение первых 30 календарных дней со дня заключения договора, для чего заёмщиком в банк должно быть подано соответствующее заявление.

При соблюдении на дату выхода из программы заёмщиком всех условий договора банк осуществляет возврат стоимости участия клиента в программе добровольного страхования рисков, которая при выдаче кредита была приплюсована к сумме кредита, и засчитывает такой возврат как платёж в счёт погашения основного долга.

Полное досрочное погашение кредита из собственных средств заёмщика производится только по соответствующему письменному заявлению заёмщика, поданному в отделение банка.

Наилучшим алгоритмом полного досрочного погашения кредита Совкомбанка является личный визит заёмщика или его доверенного представителя в отделение банка в любой день, выбранный для досрочного погашения, получение у операциониста справки об общей сумме задолженности по кредиту на эту дату, подписание заявления о полном досрочном погашении кредита, внесение указанной в справке суммы в счёт погашения основного долга и процентов, получение у операциониста справки об отсутствии задолженности по кредиту.

Читайте также: Как узнать сумму к полному досрочному погашению?

Следует отметить, что если с даты подписания кредитного договора прошло больше 30 календарных дней, готовность заёмщика полностью погасить кредит досрочно не является основанием для перерасчёта и уменьшения суммы общей задолженности по кредиту за счёт частичного возврата уплаченной по программе финансовой защиты страховой премии.

- Частичное досрочное погашение кредита из собственных средств

- как и полное погашение, производится только по соответствующему письменному заявлению заёмщика, поданному в отделение банка.

Без специального заявления, вне зависимости от того, на какую сумму и когда клиент пополнил текущий счёт (карту), с текущего счёта на кредитный в обычную дату очередного платежа согласно графику платежей будет переведена только сумма, указанная в графике-памятке, являющейся приложением к кредитному договору. Т.е. без заявление досрочного погашения не будет

Остальные внесённые средства продолжат находиться на текущем, а не на кредитном счету клиента и не будут зачислены в счёт погашения долга. Это означает, что проценты по кредиту будут расти по обычной схеме, а заёмщик вместо частичного досрочного погашения кредита фактически просто разместит вклад на своём текущем счёте в Совкомбанке.

Наилучшим алгоритмом частичного погашения кредита Совкомбанка является личный визит заёмщика или его доверенного представителя в отделение банка в любой удобный день, подписание заявления о частичном досрочном погашении кредита, внесение средств в счёт погашения кредита, получение у операциониста перерасчёта аннуитетных платежей с учётом уменьшения суммы общей задолженности.

Согласно действующему законодательству комиссии, пени, штрафы за досрочное погашение кредита банком с заёмщика не взимаются.

Во избежание разногласий с банком по вопросам досрочного погашения кредита рекомендуется хранить оригиналы всех документов, связанных с кредитом Совкомбанка (договор и все приложения к нему, справки банка о задолженности, переписку с сотрудниками банка и т.п.) в течение не менее трёх лет с даты полного досрочного погашения кредита c закрытием кредитного договора.

Многие задаются вопросом: реально ли это или нет?

Рассказываем, как получить кредит под 0 процентов в Совкомбанке, а также про условия беспроцентного кредита в увязке с картой Халва.

Это новая акция Совкомбанка. Всё в этой акции правда, но стоит учитывать ряд нюансов.

Возможно, такие дополнительные условия вас сразу отпугнут, но всё не так страшно! На самом деле в итоге всех расчетов всё-равно получается выгода. И выгода для вас весьма существенная.

- Сумма – от 200 тысяч до 1 миллиона рублей

- Срок кредита – от 18 до 60 месяцев

- Ставка без акции – от 17,4% до 22,9%

- Возраст клиента – от 20 до 85 лет

- Доход клиента – от 30 тысяч рублей в месяц

- Необходимые документы: паспорт РФ, второй документ, удостоверяющий личность, справка о доходах (2-НДФЛ или по форме банка)

- Нужно оформить карту рассрочки Халва

- Кредитный лимит – до 350 тысяч рублей

- Срок карты – 10 лет

- Срок рассрочки – до 3 лет

- Карта также может быть дебетовой

- Проценты на остаток – от 6% до 7,5% годовых

- Обслуживание карты – бесплатно

- Возраст клиента – от 20 до 85 лет

- Необходимые документы: паспорт РФ.

Всё! Вы можете забрать уплаченные проценты в конце срока кредита.

Например, клиент берет кредит 300 тысяч рублей на 3 года. Тогда ежемесячный платеж составит 13 470 рублей, из которых в конце срока при соблюдении условий клиенту вернут 116 506 рублей.

В итоге, ваша переплата составит 68 414 рублей, но это в любом случае меньше, чем по обычным потребительским кредитам в других банках.

Это очень хорошее предложение! Рекомендуем этот банк и этот кредит.

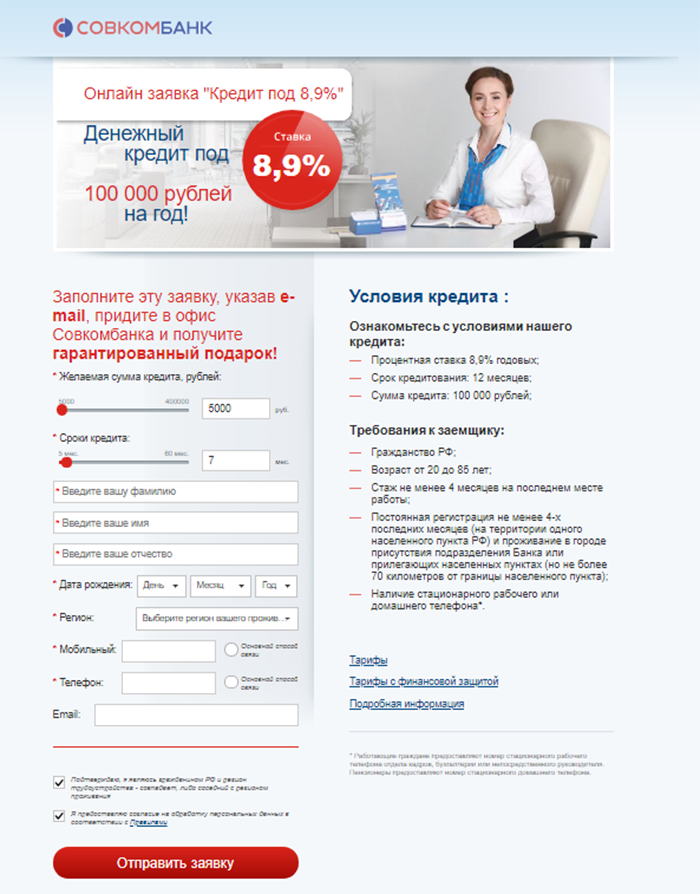

Совкомбанк выдаёт кредиты наличными со ставкой от 8,9% на сумму от 5 000 до 1 млн. руб. Дополнительных условий по страхованию или подключению программ нет.

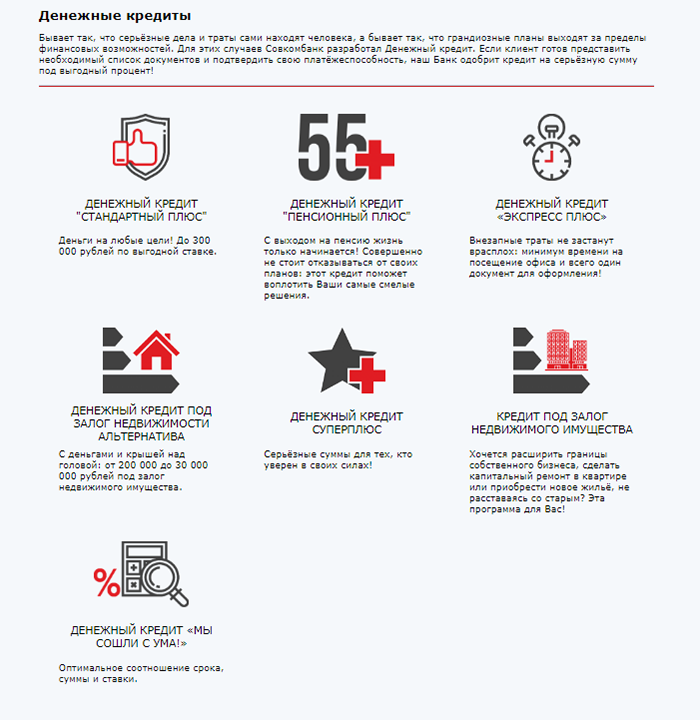

Совкомбанк выдает потребительские кредиты наличными без залога по 2 документам. Основные параметры кредитов собраны в таблице:

| Кредит | Сумма кредита в рублях | Процентная ставка % годовых | Срок кредита в месяцах | Полная стоимость % годовых | Возраст |

| Стандартный плюс | 40 001 — 299 999 | 19,9 – 20,9 | 12 — 36 | Нет данных | 20 — 85 |

| Пенсионный плюс | 40 001 — 299 999 | 16,4 – 26,4 | 12 — 36 | Нет данных | 20 -85 |

| Экспресс плюс | 5 000 — 40 000 | 20,9 -30,9 | 6 — 18 | Нет данных | 20 — 85 |

| Суперплюс | 200 000 — 1 млн | 17,4 – 22,4 | 12 — 36 | Нет данных | 20 — 85 |

| Мы сошли с ума! | 100 000 | 8,9 – 13,9 | 12 | Нет данных | 20 — 85 |

| Автолюбителям | 100 000 — 299 999 | 19,4 -20,4 | 12 — 36 | Нет данных | 20 — 85 |

Чтобы выбрать кредитную программу, нужно ориентироваться на предлагаемый лимит и срок пользования. Совкомбанк предлагает специальные виды займов для пенсионеров и владельцев автомобилей. Программа “Суперплюс” отличается от остальных кредитов фиксированными суммой и сроком.

Совкомбанк оформляет кредит наличными как работающим, так и пенсионерам.

Редакция сайта “Банкономика” рекомендует внимательно изучить условия кредитования до подписания договора. Это поможет избежать неприятных сюрпризов, связанных с выполнением обязательств. Особое внимание нужно обратить на порядок погашения, возможность досрочного погашения и штрафные санкции за просрочки.

Совкомбанк даёт возможность погасить кредит досрочно частично или полностью в любое время. Для полного погашения можно не уведомлять банк. Как только на счете окажется необходимая сумма, списание и закрытие договора произойдет автоматически. В этом случае заемщик оплатит проценты только за фактическое пользование кредитом. Окончательную сумму для досрочного погашения лучше уточнять в интернет-банке или по телефону горячей линии.

Обратите внимание на то, что недоплата даже нескольких рублей не даст кредиту закрыться.

Частично досрочное погашение возможно только с согласия клиента. Это может быть заявление или электронное распоряжение. Если на счету клиента имеется сумма, превышающая ежемесячный платёж, то ему приходит СМС-уведомление с предложением провести частично досрочное погашение. Для согласия достаточно отправить ответное СМС с кодом. Если не уведомить банк о желании частично закрыть кредит, то списываться будет только ежемесячный платёж, а остальная сумма будет оставаться на счете до следующего платежа.

Клиент имеет право расторгнуть кредитный договор, не уплачивая проценты, в двух случаях:

- В течение 14 дней с даты заключения договора при условии возврата всей суммы займа.

- В течение 90 дней, если другая кредитная организация предложила кредит с такими же условиями, но с меньшей ставкой. Для этого обязательно потребуется подтверждение и возврат займа.

За несвоевременно оплаченные ежемесячные платежи банк начисляет штраф 20% годовых. В счет погашения долга по кредиту без предупреждения могут быть списаны деньги с вкладов и иных счетов клиента, открытых в Совкомбанке. Кроме того, банк может потребовать вернуть всю сумму займа, если за последние 6 месяцев суммарный срок просроченной задолженности превышает 60 дней.

Для тех, кто пропускает платежи или вносит не всю сумму, важно знать порядок списания. В первую очередь списываются деньги на оплату финансовой защиты и дополнительных услуг, затем основного долга. После очередность списания такая:

- просроченные проценты;

- просроченный основной долг;

- штрафы;

- проценты за текущий период;

- основной долг за текущий период.

Чтобы пользование кредитом было комфортным и не приводило к дополнительным расходам, необходимо выполнять все условия договора.

Кредитный эксперт, рассматривая анкету заемщика, проверяет ее на соответствие установленным параметрам. Если хотя бы один из пунктов не подошел, то в оформлении может быть отказано. Чтобы не терять время, лучше изучить требования банка до визита в офис.

Приведенный ниже список требований обязателен для всех заемщиков вне зависимости от выбранной суммы и программы.

- возраст от 20 до 85 лет;

- стаж на последнем месте не менее 4 месяцев;

- место жительства не более 70 км от отделения Совкомбанка;

- наличие стационарных номеров: личного или рабочего;

- наличие личного мобильного телефона;

- гражданство РФ и регистрация.

Банк оформляет кредиты всем категориям заемщиков: индивидуальные предприниматели, пенсионеры, студенты. Главное условие – наличие постоянного источника дохода.

Документы, необходимые для получения кредита

При оформлении кредита вместе с анкетой-заявлением необходимо предоставить в банк документы, подтверждающие личность и уровень дохода. Конкретный перечень документов зависит от суммы и типа кредита.

В перечень обязательных документов для физических лиц входят:

- паспорт гражданина РФ;

- второй документ, подтверждающий личность: ИНН, медицинский полис, водительское удостоверение, удостоверение военнослужащего, военный билет, загранпаспорт, СНИЛС, пенсионное удостоверение;

- документ, подтверждающий доход: справка 2-НДФЛ или справка по форме банка (для работающих по найму).

Индивидуальные предприниматели подтверждают финансовую состоятельность следующими документами:

- справка 3-НДФЛ;

- декларация по УСН;

- выписка по счёту за последние 6 месяцев.

Для кредитов до 300 000 руб. потребуется только 2 документа, удостоверяющих личность. Чтобы оформить займ на большую сумму, понадобится подтвердить доход. Вышедшие на отдых до достижения пенсионного возраста, могут предъявить в качестве второго документа пенсионное свидетельство или справку из Пенсионного фонда РФ. Вышедшие на пенсию по старости могут использовать в качестве дополнительного любой документ из списка.

В форме нужно указать сумму и срок кредита, ФИО, дату рождения, личный и рабочий телефоны. Один из телефонов должен быть стационарным.

Сотрудник Совкомбанка позвонит, чтобы рассказать о необходимых документах и назначить удобное время визита в офис. Кредитный лимит и процентные ставки рассчитает кредитный эксперт в офисе при оформлении заявления.

Также можно записаться на визит в офис по телефону горячей линии 8(800)100-00-06. После ответа автоответчика необходимо нажать цифру 2 и ожидать ответа специалиста. Для оформления заявки необходимо будет назвать ФИО, дату рождения и номер контактного телефона.

Перед подачей анкеты-заявления на рассмотрение, кредитный эксперт проверяет соответствие заемщика требованиям, наличие и подлинность документов. Если клиент соответствует требованиям Совкомбанка и документы в порядке, то заявка отправляется на рассмотрение.

Принятие решения Совкомбанком может занять до 2 дней в зависимости от типа кредитной программы. В это время сотрудники банка могут позвонить по контактным номерам телефона, чтобы проверить достоверность сведений анкеты и уточнить информацию о платежеспособности клиента. При оформлении займа на крупную сумму банк может потребовать поручителя или дополнительные документы.

После одобрения кредитной заявки, банк предложит подписать договор. Клиенту дается 5 дней на изучение его условий. После подписания кредитного договора, на счет заемщика перечисляются деньги. Их необходимо использовать в течение 25 дней, иначе оставшаяся на счету сумма блокируется.