В настоящей статье мы покажем образец заполнения 3-НДФЛ при покупке жилья в кредит, который поможет вам разобраться с такими вопросами:

Для заполнения налоговой декларации мы рекомендуем вам воспользоваться удобным сервисом, который поможет сформировать документ.

2) Далее – если вы заполняете налоговую декларацию впервые, то надо отметить это, как показано на нашем рисунке. Если же вы решили внести правки в поданную ранее декларацию, то вам нужно заполнить и сдать корректирующую 3-НДФЛ. Если корректировка подается в первый раз – то ее номер будет, соответственно, № 1.

Вот пример заполнения номера корректировочной налоговой декларации № 2:

3) Переходим к набору данных о коде ИФНС и ОКТМО (ОКАТО). На данном шаге необходимо ввести данные и внимательно их проверить во избежании ошибки.

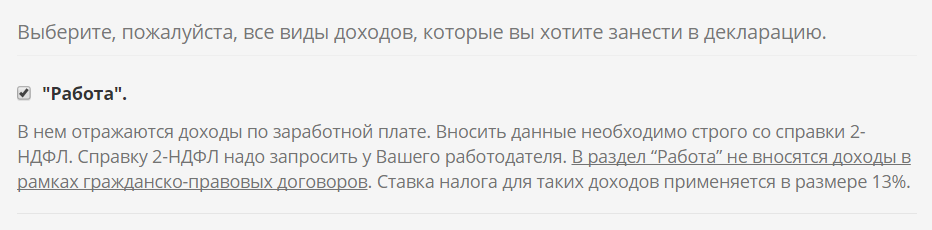

4) Так как мы рассматриваем порядок заполнения налоговой декларации в сервисе на примере получения имущественного вычета при покупке жилья, то вам необходимо обязательно указать источники дохода за прошедший год. Но, как мы знаем, для получения имущественного вычета необходимо указывать доходы, которые облагались НДФЛ по ставке 13%. В нашем примере этот доход – работа. Ставим галочку в нужном пункте и переходим к заполнению следующего раздела.

5) Идет заполнение данных о вашем работодателе. Данные для заполнения этого раздела вы можете запросить в бухгалтерии на работе. Будьте внимательны: при запросе ИНН в данном разделе необходимо указать ИНН вашего работодателя, а не ваш личный. Теперь мы описываем работодателя – налогового агента.

Какие цифры – сумму дохода надо указывать? Многие спрашивают – а надо ли включать в сумму дохода все стандартные вычеты, которые были предоставлены за прошлый год?

Ответ – нет, не надо. Порядок заполнения следующий:

6) Далее, мы должны выбрать вид налогового вычета – в нашем случае мы выбираем “Вычет по покупке жилья”.

Ниже идет вопрос об уплаченных процентах по жилищному кредиту. Если вы планируете включить в декларацию сумму процентов и сумма вашего дохода достаточна для этого, то в данную строку надо внести данные по сумме уплаченных вами процентов за весь период кредитования, включая год, за который и подается налоговая декларация.

10) Далее, необходимо выбрать способ подачи декларации. Сделать это можно тремя способами: лично отнести в налоговую, отправить почтой или через личный кабинет налогоплательщика. Кроме способа подачи, необходимо отметить, нужно ли создавать заявление на возврат налога. Если вы ответите «Да», то программа сформирует заявление автоматически. Обращаем ваше внимание на то, что вам не нужно формировать данное заявление и реестр в нашей программе в том случае, если вы планируете подавать декларацию через личный кабинет налогоплательщика: заявление и реестр необходимо заполнить уже в самом кабинете.

Если вы выбрали один из первых двух вариантов подачи заявления, то ниже появится форма, куда необходимо ввести данные для заполнения заявления и реестра.

Кроме заявления, программа формирует реестр документов, который мы также рекомендуем заполнить. Данный реестр необходим, чтобы в дальнейшем вы смогли доказать факт предоставления декларации в налоговый орган. Функцию по формированию реестра также надо выбрать “галочкой”.

При формировании декларации в нашем сервисе, налоговые консультанты помогут вам не только заполнить декларацию, но и ответят на все ваши вопросы. Приглашаем вас заполнить налоговую декларацию 3-НДФЛ с помощью нашего онлайн-сервиса НДФЛка.ру!

Удачного вам декларирования!

Приобретая жилье в ипотеку, вы можете рассчитывать на получение сразу двух имущественных вычетов по налогу: вычет до 2 000 000 рублей по фактическим расходам, и вычет до 3 000 000 рублей по ипотечным процентам (пп. 3 и 4 п.1 ст. 220 НК РФ). С этих сумм налогоплательщик может вернуть 13% налога, а это 260 000 и 390 000 рублей соответственно.

Как вернуть себе налог с процентов по ипотеке, разберемся в этой статье.

Право на вычет по налогу при покупке жилья возникает, как только вы получите свидетельство о регистрации права собственности на купленный дом или квартиру (при долевом участии — акта приема-передачи). Когда календарный год, в котором это право возникло, закончится, можно заявлять о вычете в ИФНС, подав декларацию 3-НДФЛ. Возврат процентов по ипотеке на квартиру, если свидетельство получено в 2016 году, возможен не ранее 2017 года.

Не получится вернуть налог за годы, более ранние, чем год покупки имущества. Возврат НДФЛ возможен только за год возникновения права на вычет и последующие более поздние годы. Неизрасходованный остаток вычета перейдет на следующий год, и так до тех пор, пока он не будет использован весь.

Оформить имущественные вычеты можно спустя любое количество лет после покупки, но получить налог обратно можно только за ближайший трехлетний период. Например, если квартиру вы купили в 2011 году, а вычет заявили только в 2016, возврат возможен за 2015, 2014 и 2013 год. Вычет по ипотечным процентам не обязательно заявлять вместе с основным вычетом по расходам на приобретение жилья: внести его в декларацию можно и после того, как будет полностью использован основной вычет.

Очень важный момент: вычет по процентам действует не только по ипотечным договорам. Это может быть любой договор займа или кредита, но он должен иметь единственное целевое направление – приобретение жилья на территории России. Если же в договоре нет таких условий, хотя деньги потрачены, как и положено — на покупку квартиры или дома, вычет по процентам предоставлен не будет (письмо Минфина РФ от 08.04.2016 № 03-04-05/20053).

В состав налогового вычета включаются только те проценты, которые уже оплачены, начиная с первого платежа по кредиту, даже если ипотеку оформили раньше того года, когда получен документ о праве собственности на жилье.

Максимум вычета с кредитных процентов составляет 3 000 000 рублей. Такой предел был установлен с 01.01.2014, внесением изменений в законодательство. До 1 января 2014 года этот вычет не имел ограничений, поэтому по кредитным договорам, заключенным ранее этой даты, его размер будет равен процентам, уплаченным по кредиту.

Чтобы получить обратно часть процентов по ипотеке, нужно предоставить в свою налоговую документы, полный перечень которых указал ФНС РФ в письме от 22.11.2012 № ЕД-4-3/19630, это:

- Декларация 3-НДФЛ (на возврат процентов по ипотеке, кроме основных листов, нужно заполнить лист Д1),

- Справка о доходах 2-НДФЛ – берется у работодателя. Если место работы не одно, то нужно предоставить справки по каждому из них.

- Копия договора на кредит с приложениями и всеми дополнительными соглашениями.

- Копия договора купли-продажи (либо договор долевого участия и акт приема-передачи) и платежные документы в подтверждение оплаты.

- Копия свидетельства о праве собственности.

- Справка из банка, или иные документы, которые могут подтвердить уплату кредитных процентов.

- Заявление на возврат НДФЛ.

Копии документов нужно заверить, в то же время налоговиков могут заинтересовать и оригиналы документов.

Документы на вычет можно подавать каждый год, пока не будет исчерпана вся его возможная сумма.

Напомним, что декларацию 3-НДФЛ подают до 30 апреля следующего за отчетным года. Этот срок не распространяется на тех, кто сдает декларацию исключительно для получения налогового вычета. Сдать 3-НДФЛ для возврата ипотечных процентов можно в течение всего года.

Проверка 3-НДФЛ и документов занимает у налоговиков до 3-х месяцев со дня получения. По ее окончании, если право на вычет одобрено, налог вернут плательщику в течение месяца. На все про все срок может растянуться до 4 месяцев.

Порядок заполнения 3-НДФЛ установлен приказом ФНС от 24.12.2014 № ММВ-7-11/671. Титульный лист и разделы 1 и 2 заполняют все физлица. Для получения вычетов при покупке жилья также следует заполнить Лист А и Лист Д1. Все необходимые коды для заполнения 3-НДФЛ можно найти в справочниках — приложениях к приказу № ММВ-7-11/671.

Заполним декларацию по доходам 3-НДФЛ и заявление на возврат налога на основании следующих данных:

П.П.Петров приобрел в 2015 году квартиру стоимостью 8 000 000 рублей. Для этого Петров взял в том же году ипотеку в банке — 6 000 000 рублей на 10 лет, и заплатил 100 000 рублей процентов. Доходы Петрова в 2015 году – 3 000 000 рублей, НДФЛ с этой суммы уплачен – 390 000 рублей.

Помимо основного вычета на покупку жилья в размере 2 000 000 рублей, Петров может получить вычет по процентам в сумме 100 000 рублей. Налог к возврату составит 273 000 рублей (2 100 000 рублей Х 13%). Поскольку налога в 2015 году уплачено больше, то всю эту сумму в 2016 году Петров может вернуть сразу, а в следующие годы он будет подавать декларации только на вычет по уплаченным процентам с ипотеки, максимум по которому составляет 3 000 000 рублей.

Представим такую ситуацию. Квартира была куплена в 2013 году с использованием ипотечных средств. Теперь нам предстоит получить имущественный вычет как по самой недвижимости, так и по процентам ипотечного кредита.

После этого покупатель продолжает ежегодно оплачивать проценты по кредиту, а значит имеет право вернуть полагающиеся 13% от уплаченных процентов.

Для этого необходимо заполнить декларацию 3-НДФЛ на расходы по погашению кредита.

✔ Пишите вопросы в комментариях!

✔ Сохраняйте видео на своих страничках в соцсетях!