Сэкономленное пенни – заработанное пенни.

Жизнь должна быть удобной, да – но это не значит, что стоит швырять с трудом заработанные деньги направо и налево. Не тратьте их лишь для того, чтобы пустить пыль в глаза окружающим. И не считайте, что богатство измеряется в количестве материальных объектов. Вы должны управлять своими расходами с умом, чтобы расходы не начали управлять вами. И всегда живите по средствам.

Мы работаем на работах, которые ненавидим, чтобы купить вещи, которые нам не нужны, чтобы произвести впечатление на людей, которые нас бесят. Мы убеждены, что нормально – одеваться в одежду, купленную на заработанные деньги, ехать в потоке транспорта на машине, деньги за которую вы еще не выплатили до конца, чтобы добраться до работы, которая нужна вам, чтобы быть в состоянии платить за одежду, машину и дом, который вы оставляете пустым на целый день, чтобы заработать себе право в нем жить.

По данным исследования Всероссийского центра изучения общественного мнения (ВЦИОМ) по теме кредитования, у банка кредитуются около трети россиян, а более половины берут в долг у знакомых.

Это не может не беспокоить, ведь человек, который живёт в кредит, постоянно испытывает стресс, что негативно сказывается на его физическом и психическом здоровье. У него также закономерно ухудшаются отношения с окружающими. Должник становится раздражительным. Если вернуть долг он не может, то избегает общения с кредитором любыми путями. Не лучший образ жизни, правда?

Психологи выделяют общие черты в характере людей, которые склонны к зависимости от кредитов.

- Инфантильность . Такие люди не хотят брать ответственность за свою жизнь в свои руки ни в каких проявлениях. Их преследуют мысли о том, что кто-то должен их обеспечивать, помогать.

- Финансовая безграмотность . Под этим термином скрывается непонимание того, сколько денег есть у человека, на что именно он их тратит, и почему. Финансово безграмотный человек не понимает, какие последствия несёт покупка в кредит.

Живите простой, настоящей жизнью. Не нужно никому ничего доказывать, не нужно казаться богаче, чем вы есть. Спросите себя, зачем вам это. Ответ тоже может стать мощным психологическим подспорьем на пути к финансовой независимости от кредитов.

Можно также выполнить простое задание. Для выполнения потребуются только бумага и ручка. Напишите 20-30 пунктов всего того, что приносит вам радость и удовольствие бесплатно или почти бесплатно. Этот список наглядно покажет, что в мире есть много прекрасного, да ещё и совершенно бесплатно! Список даст уверенность в том, что можно жить весело и счастливо, не влезая в долги.

Нужно охватить трезвым взглядом всю картину ваших финансов. Сколько вы зарабатываете? Сколько тратите? На что именно? Ведите бюджет хоть вручную, в блокноте, хоть в специальной программе в телефоне. Это нужно для того, чтобы выйти на уровень осознанности в вопросе денег.

Перепишите все свои долги в записную книжку. Отметьте, сколько вы ещё должны, какой у вас ежемесячный платеж и каков крайний срок погашения кредитов. Старайтесь следовать графику платежей.

В том случае, если погасить задолженность в срок не получается, не прячьте голову в песок. Обязательно свяжитесь с кредитором, объясните обстоятельства, попросите отсрочку. Используйте законные методы отсрочить выплаты по кредитам. Это могут быть доказанные обстоятельства форс-мажора (сгорела квартира, угнали машину), отпуск по беременности и родам, а также отпуск до 1,5 лет ребёнка, потеря кормильца или потеря источника дохода, если вы утратили работу не по своей вине.

Очень важно постараться сохранить дружеские отношения, если вы занимали у знакомых. Ни в коем случае не избегайте общения с ними, если не удалось вовремя отдать долг. Объясните все обстоятельства, всегда выходите на связь. Только так есть шанс, что друг поймёт вас, не будет держать зла и согласится дать отсрочку платежа.

Это поможет вам полностью осознать невыгодность кредитов. Также финансовая грамотность прольёт свет на все вопросы, связанные с деньгами: как и где выгодно и безопасно их хранить, во что можно инвестировать, и нужно ли это делать.

Деньги – это просто деньги. Это не более чем условность, платёжное средство. Не идеализируйте их, не наделяйте их какими-то сверхспособностями. Относитесь к ним проще, с благодарностью принимая всё, что дает жизнь. Не используйте деньги в качестве развлечения или успокоения.

Какова конечная цель безбедной жизни без кредитов? Яркая, насыщенная жизнь без страхов и тревог, долгая и полноценная. Чтобы она стала такой, уделяйте внимание своему здоровью. Занимайтесь профилактикой и будьте активны. Умеренная, приятная физическая нагрузка позволяет расслабиться и успокоиться, что очень важно на пути к новой жизни.

Деньги играют большую роль в нашем обществе. Осознанность, трезвый ум, позитивный взгляд на мир и умение довольствоваться тем, что мы имеем сейчас, – это верные ориентиры по жизни и путь к финансовой свободе.

Одна из возможных причин появления привычки брать кредиты – неумение экономить. Хотите научиться покупать более качественные вещи за гораздо меньшие деньги? Обязательно читайте нашу статью Как экономить на одежде и выглядеть сногсшибательно.

Наш эксперт — психолог Дарья Климова.

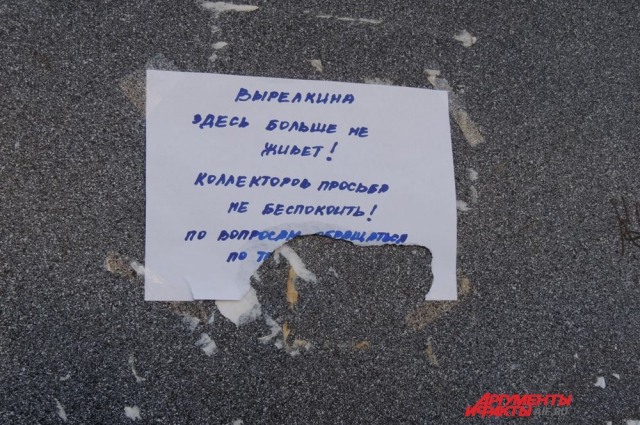

Почему люди берут банковские кредиты, а потом их не отдают? Кто-то неожиданно потерял работу, кто-то вынужден тратить значительные суммы на лечение, кому-то требуются дорогостоящие юридические услуги. Можно понять и объяснить, когда люди берут неподъёмные кредиты, чтобы решить важные проблемы, возникающие в жизни семьи: обеспечить себя и близких качественным жильём, достойным образованием, высококвалифицированной медицинской помощью.

Если серьёзные обстоятельства привели к просрочке выплаты кредита, ответственный заёмщик прилагает все возможные усилия, чтобы уладить ситуацию. Он не скрывается от кредиторов, не пытается игнорировать письма, звонки и SMS-сообщения из банка, не ждёт, когда финансовое учреждение будет вынуждено обратиться за помощью к коллекторским агентствам. Наоборот, клиент сам обращается в банк и вместе со специалистом пытается найти выход из тупика. Как правило, приемлемое для обеих сторон решение найти удаётся: банк соглашается на изменение графика выплат. Иногда банкиры даже готовы реструктурировать долг, изменить условия кредитования.

Когда пятилетний ребёнок клянчит новую игрушку или требует, чтобы родители каждую неделю водили его в парк аттракционов, он не задумывается о том, каким образом папа и мама будут финансировать его желания. Никто и не ожидает от детей подобной прозорливости.

Многие люди вроде бы не прочь платить по кредиту и даже начинают это делать первое время после его получения. Но они не способны оценить свои доходы и расходы. У них отсутствует внутренняя дисциплина, нет стремления ограничить траты.

Человеку, по воле обстоятельств или собственных ошибок оказавшемуся в долговой кабале, требуется помощь не только финансовых консультантов, но и психологов и психотерапевтов. Наиболее разумным выходом может стать обращение в муниципальные учреждения здравоохранения, где такая помощь может быть оказана без дополнительной оплаты, в рамках системы ОМС.

Квалифицированный специалист поможет определить жизненные цели и приоритеты, научит экономить, не нанося ущерба своему здоровью и благосостоянию семьи.