Доходные поступления от реализации и расходные операции, связанные с основным видом деятельности предприятия, подлежат отражению на бухсчете 90 «Продажи». А вот поступления и траты от прочих видов деятельности отражать на бухсчете продаж нельзя. В соответствии с Приказом Минфина № 94н, такие операции следует аккумулировать на специальном счете 91 в бухгалтерском учете.

Напомним, что к прочим относят следующие виды операций:

- поступления от реализации активов, кроме денежных средств (основные средства, товары, продукция, материалы, НМА);

- проценты, полученные за предоставление заемных средств во временное пользование третьим лицам;

- проценты от размещения денежных средств на депозитных банковских счетах;

- штрафы и неустойки, полученные от поставщиков за нарушение условий договоров;

- курсовые разницы, возникшие при пересчете валютных операций в российские рубли;

- иные доходы, поименованные в п. 15-16 ПБУ 9/99.

- выбытия, связанные с реализацией активов предприятия, кроме денежных средств;

- переоценка стоимости имущественных активов, основных фондов;

- оплата услуг кредитных организаций за предоставление заемных капиталов во временное пользование;

- штрафы, пени и неустойки, предъявленные за нарушение условий контрактов и договоров;

- возмещение убытков третьим лицам, понесенных от действий организации;

- курсовые разницы при конвертации валют;

- иные расходы, поименованные в п. 16-19 ПБУ 10/99.

91 счет бухгалтерского учета предназначен для отражения доходных поступлений от иных видов деятельности по кредиту и расходных хозопераций по дебету.

Для дополнительной детализации аналитического учета по хозоперациям от прочих видов деятельности предусмотрено открытие специальных субсчетов:

- 91-1 «Прочие доходы» (ПД);

- 91-2 «Прочие расходы» (ПР);

- 91-3 «НДС»;

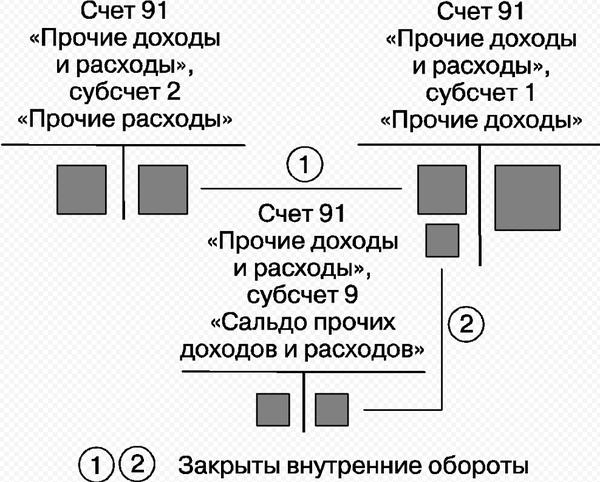

- 91-9 «Сальдо прочих доходов и расходов».

Отметим, что с учетом специфики деятельности компании могут быть открыты дополнительные субсчета. Так, например, можно дополнительно детализировать счет 91-2 по видам прочих расходов. Однако такое решение необходимо закрепить в учетной политике организации.

Рассмотрим основные бухгалтерские проводки по отражению хозопераций с прочими доходами и расходами:

Поступление ПД на расчетные СЧ или в кассу компании

Для учета прочих доходов и расходов используется счет 91 «Прочие доходы и расходы» (Приказ Минфина от 31.10.2000 № 94н).

91 счет бухгалтерского учета – это синтетический счет, по кредиту которого отражаются прочие доходы, а по дебету – расходы и иное выбытие активов, не признаваемое расходами.

Так, к счету 91 могу быть открыты, в частности, такие субсчета:

- 91-1 «Прочие доходы»;

- 91-2 «Прочие расходы»;

- 91-3 «НДС»;

- 91-9 «Сальдо прочих доходов и расходов».

Аналитический учет на счете 91 «Прочие доходы и расходы» ведется по каждому виду прочих доходов и расходов. При этом аналитический учет прочих доходов и расходов организации должен быть построен таким образом, чтобы была возможность выявлять финансовый результат по прочим доходам и расходам, относящимся к одной и той же хозяйственной операции.

Прочие доходы организации отражаются по кредиту счета 91, в частности, следующими бухгалтерскими записями (Приказ Минфина от 31.10.2000 № 94н):

Дебет счетов 51 «Расчетные счета», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» — Кредит счета 91-1

Начисленный НДС по прочим операциям отражается так:

Дебет счета 91-3 – Кредит счета 68 «Расчеты по налогам и сборам»

А прочие расходы учитываются по дебету счета 91 такими основными проводками:

Дебет счета 91-2 – Кредит счетов 01 «Основные средства», 10 «Материалы», 51, 60 «Расчеты с поставщиками и подрядчиками», 76

Как и счет 90, счет учета прочих доходов и расходов на конец месяца остатка не имеет. Поэтому на последнее число месяца формируются проводки по закрытию счета 91 с отнесением разницы на счет 99 «Прибыли и убытки». Так, если по прочим операциям за месяц сформировалась прибыль, проводка будет такая:

Дебет счета 91-9 – Кредит счета 99

А если дебетовый оборот счета 91 за месяц превысил кредитовый, т. е. по прочим операциям за месяц получен убыток, проводка будет обратная:

Дебет счета 99 – Кредит счета 91-9

Проводимая в конце года реформация бухгалтерского баланса предусматривает обнуление всех субсчетов к счету 91.

Счет 91 прочие доходы и расходы нужен для отражения доходов и расходов, не связанных с реализацией. По счету 91 субсчетов как минимум три, он закрывается в конце года. Данные о прочих доходах и расходах отражают в Отчете о финансовых результатах.

В бухгалтерском учете доходом считается увеличение экономических выгод или уменьшение обязательств, которые приводят к увеличению капитала. Причем вклады собственников в доходы не включаются. Доходы могут быть:

1. Полученными от основных видов деятельности – например, выручка.

2. Прочими – например:

- от продажи основных средств;

- от продажи материально-производственных запасов;

- проценты или договорные санкции, причитающиеся к получению;

- положительные курсовые разницы.

Доходы берутся в расчет за вычетом НДС, акцизов, экспортных пошлин.

Расходами в бухгалтерском учете считается уменьшение экономических выгод или возникновение обязательств, которые приводят к уменьшению капитала. Причем изъятия собственников организации в расходах не учитываются. Расходы могут возникать:

1. В связи с обычной деятельностью – например:

- производством продукции,

- закупкой товаров,

- выполнением работ,

- оказанием услуг.

2. По иным причинам – например:

- убытки от катастроф,

- проценты или договорные санкции, причитающиеся к уплате,

- отрицательные курсовые разницы.

Счет 91 в бухгалтерском учете нужен для фиксации прочих доходов. Они числятся по кредиту, на счете 91.01 «Прочие доходы». А налоговые платежи, экспортные пошлины и аналогичные платежи — по дебету, на счете 91.02 «Прочие расходы». При отражении прочих расходов они числятся по дебету, на счете 91.02.

Счет 91.01 – это прочие доходы. . Читайте о них в таблице 1.

Таблица 1. Счет 91.01

| Прочие доходы — всегда | Прочие доходы, если главная деятельность другая |

| Поступления от продажи неденежных и нетоварных активов | Арендная плата к получению |

| Санкции к получению от контрагентов | Лицензионная плата к получению |

| Активы, поступившие бесплатно – подарки, госпомощь | Поступившие дивиденды |

| Прибыль прошлых лет, выявленная в отчетном году | |

| Просроченная кредиторка | |

| Курсовые разницы |

Счет 91.02 – это прочие расходы, читайте о них в таблице 2.

Таблица 2. Счет 91.02

| Прочие расходы — всегда | Прочие расходы, если главная деятельность другая |

| — затраты на продажу неденежных и нетоварных активов — их стоимость, списываемая с баланса |

Арендная плата ко внесению |

| Плата за банковские услуги | Лицензионные платежи к перечислению |

| Санкции к уплате контрагентам | |

| Просроченная дебиторка | |

| Курсовые разницы | |

| Траты на благотворительность |

Счет 91 в бухгалтерском учете взаимодействует практически с любыми счетами:

Прочие доходы и расходы

ООО «Символ», работающее на УСН, продало излишек сырья за 33 000 руб. Стоило проданное сырье 20 000 руб. Покупатель заплатил в безналичной форме в месяце отгрузки сырья. Вот проводки:

Дебет 62 Кредит 91

— 33 000 руб. – учтен доход от продажи сырья;

Дебет 91 Кредит 10

— 20 000 руб. – отнесена на расходы себестоимость сырья;

Дебет 51 Кредит 62

— 33 000 руб. – пришла оплата за сырье от покупателя.

Пример 2

Счет 91 в бухгалтерском учете

ООО «Символ» в сложный для себя финансовый период передало в аренду ООО «Вектор» грузовик сроком на 10 месяцев. Помесячные арендные платежи – 17 700 р., в т.ч. НДС 2700 р., амортизация по грузовику – 5000 р. в месяц. Бухгалтер «Символа» ежемесячно отражает операции:

Дебет 62 Кредит 91.01

— 17 700 руб. – получен платеж от «Вектора»;

Дебет 91.02 Кредит 68 субсчет «расчеты по НДС»

— 2700 р. – налог с арендного платежа;

Дебет 91.02 Кредит 02

— 5000 руб. – амортизация грузовика;

Дебет 51 Кредит 62

— 17 700 руб. – получены деньги.

Пример 3

91 счет

ООО «Символ» получило беспроцентный валютный заем в сумме 10 000 евро на срок с 10 августа по 10 сентября. Официальный курс валюты менялся:

- на 10 августа – 63 руб./евро;

- на 31 августа – 65 руб./евро;

- на 10 сентября – 60 руб./евро.

Бухгалтер «Символа» отразит курсовые разницы так:

10 августа:

Дебет 52 Кредит 66

— 315 000 руб. (5000 евро х 63 руб./евро) – получена валюта взаймы;

31 августа:

Дебет 91.02 Кредит 66

— 10 000 руб. (5000 евро х (65 руб./евро – 63 руб./евро) – отрицательная разница от повышения курса;

10 сентября:

Дебет 66 Кредит 91.01

— 25 000 руб. (5000 евро х (65 руб./евро – 60 руб./евро) – положительная разница от снижения курса;

Дебет 66 Кредит 52

— 300 000 руб. (5000 евро х 60 руб./евро) – возвращена валюта.

По итогам каждого отчетного периода (месяца, квартала) определяют сальдо прочих доходов и расходов. Для этого сравнивают кредитовый оборот по счету 91.01 и дебетовый оборот по счету 91.02. Полученный остаток отражают на счете 91.09 и списывают его на счет 99 «Прибыли и убытки». На конец отчетного периода сальдо прочих доходов и расходов быть не должно.

В конце года счет 91.01 и счет 91.02 закрывают внутренними записями в корреспонденции со счетом 91.09.