Чтобы получить деньги взаймы, надлежит выполнить важное требование — доказать, что клиентский доход позволит обслуживать долговые обязательства, вернуть средства банку с начисленными процентами. Эта процедура именуется подтверждением дохода. Сопровождается предоставлением ряда документов.

Платежеспособность заявителя — ключевой параметр для банка.

От него зависит возможность выдачи денег и конкретная сумма кредита. Статус будущего заемщика обуславливает конкретный перечень документации, необходимой для подтверждения дохода. К официально трудоустроенным гражданам, самозанятым лицам, индивидуальным предпринимателям, пенсионерам и прочим предъявляются разные требования.

Платежеспособность будущего должника доказывается следующими способами:

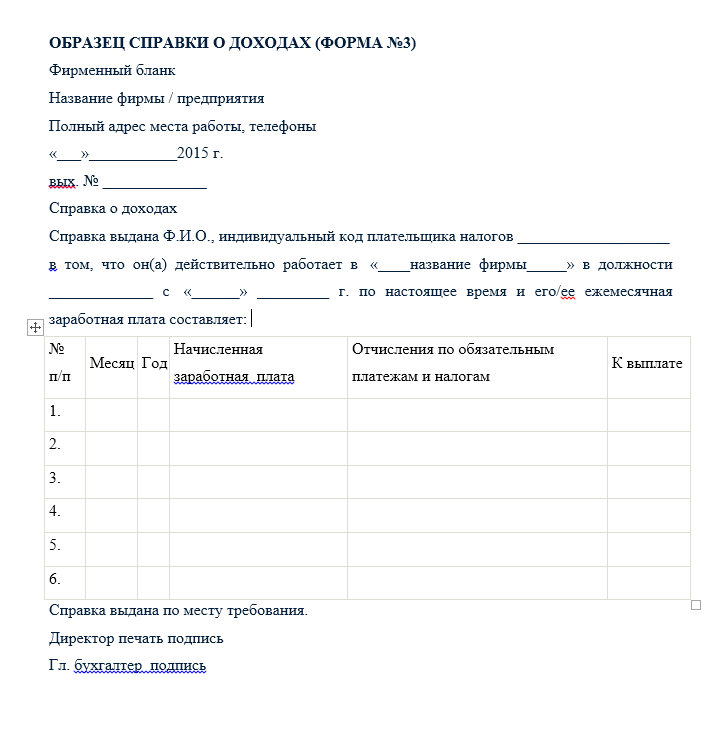

- Справка о доходах. Если клиент официально трудоустроен, то бухгалтерия предприятия выдает соответствующую справку. В ней указываются заработная плата, премии, налоговые и пенсионные удержания за определенный период (обычно 3-6 месяцев). Скрепляется подписью главного бухгалтера и печатью предприятия.

- Пенсионные отчисления. В Казахстане каждый работодатель ежемесячно перечисляет 10% от заработка трудящихся в единый накопительный пенсионный фонд (ЕНПФ). Регулярные пенсионные взносы — гарант стабильного дохода и финансовой состоятельности клиента. Будущий кредитор в целях подтверждения доходов самостоятельно проверяет пенсионные отчисления граждан, не утруждая их требованием предоставления соответствующей справки.

- Депозитный счет. В банках существуют кредиты, которые выдаются под залог депозита. Вклады служат в качестве косвенного подтверждения финансовой состоятельности клиента, если официального заработка для этого не хватает.

- Доходы от сдачи имущества в аренду. Если заявитель официально сдает в пользование другим лицам квартиру, дом, автомобиль или иное имущество, он предоставляет договоры, заключенные с нанимателями, и выписку с банковского счета, куда поступают арендные платежи.

- Залог. Принимаются ликвидные недвижимость (квартиры, дома, дачи) и движимые вещи (автомобили, спецтехника). Право собственности на них удостоверяется регистрационным свидетельством и договором купли-продажи (дарения, мены, приватизации и т. д.).

- Созаемщик (поручитель). Если собственного заработка недостаточно для получения денег взаймы, то заявитель вправе привлечь к сделке родственника или иное лицо, которое согласилось на процедуру. В этом случае зарплата созаемщика (поручителя) послужит гарантом возврата кредитных средств.

- Доходы от предпринимательства. Индивидуальный предприниматель подтверждает состоятельность путем предоставления налоговой декларации о доходах и бухгалтерской отчетности (обычно за последний год).

- Пенсионные выплаты. Заявитель предъявляет пенсионное удостоверение и справку с ЕНПФ о выплатах за требуемый банком период.

- Пособия, алименты, стипендии. Так как указанные платежи перечисляются на банковский счет, клиенты предоставляют выписку с него за необходимый период времени (обычно 3-6 месяцев).

| № п\п | Банк | Займ | Эффективная годовая ставка | Максимальная сумма | Особые условия |

|---|---|---|---|---|---|

| 1 | Хоум Кредит | Выгодный кредит | От 26,6% | 1 млн тг. | Без залога. Есть льготный период 2-6 месяцев. |

| 2 | Банк ЦентрКредит | Наличные под зарплату | От 26,2% | 7 млн тг. | Без залога. Финансируются также пенсионеры и военнослужащие. |

| 3 | Касса Нова | Кредит без подтверждения доходов | От 22,3% | 50 млн тг. | Необходимы недвижимость или депозит |

| 4 | Форте Банк | На неотложные нужды | От 21,9% | 50 млн тг. | Кредитуется до 50% от рыночной цены обеспечения |

| 5 | Народный Банк | Кредит на неотложные нужды | От 21,8% | 30 млн тг. | Обеспечение покрывает займ на 60% и выше |

Сравнительная таблица показывает, что самые высокие ставки у Хоум Кредита (от 26,6%) и Банка ЦентрКредит (от 26,2%), однако требования о залоге у них отсутствуют.

| Название предложения | Макс. сумма, Тенге | Ставки, % годовых | Макс. срок | Тип платежей | Заявка |

|---|---|---|---|---|---|

| Кредит наличными | 1 000 000 | 42 | 48 | Аннуитет |

В Хоум Кредите есть льготный период. Это время, в течение которого проценты за пользование банковскими деньгами не начисляются. Льготный период составляет 2-6 месяцев и распространяется на случаи безналичной оплаты товаров и услуг. На обналичивание заемных средств и переводы он не действует. Если заемщик уложится в льготный период, то средства Хоум Кредита достанутся без процентов.

Больше всего денег выдают Kassa Nova и Форте Банк (50 млн тг.). Логично, что такие крупные суммы оформляются под залог ликвидного имущества.