Снижение уровня сбережений у населения заставляет владельцев недвижимости обращать внимание на продажу квартиры по ипотеке: пошаговая инструкция для продавца жилья облегчит процесс сделки и обережёт всех участников от мошенничества.

Ипотека при реализации квартиры может возникать в таких ситуациях:

- Продажа квартиры от застройщика по ипотеке в рассрочку. Всю ответственность и риски при этом принимает на себя юридическое лицо, которое владеет многоквартирным домом. После подписания документов о передаче квартиры конечным владельцам, недвижимость остаётся в залоге у фирмы-застройщика до полной выплаты договорной цены жилья.

- Продажа квартиры между двумя физическими лицами в рассрочку без участия финансовых кредитных организаций.

- Традиционная трёхсторонняя ипотечная схема продажи жилья с участием покупателя, продавца и банка.

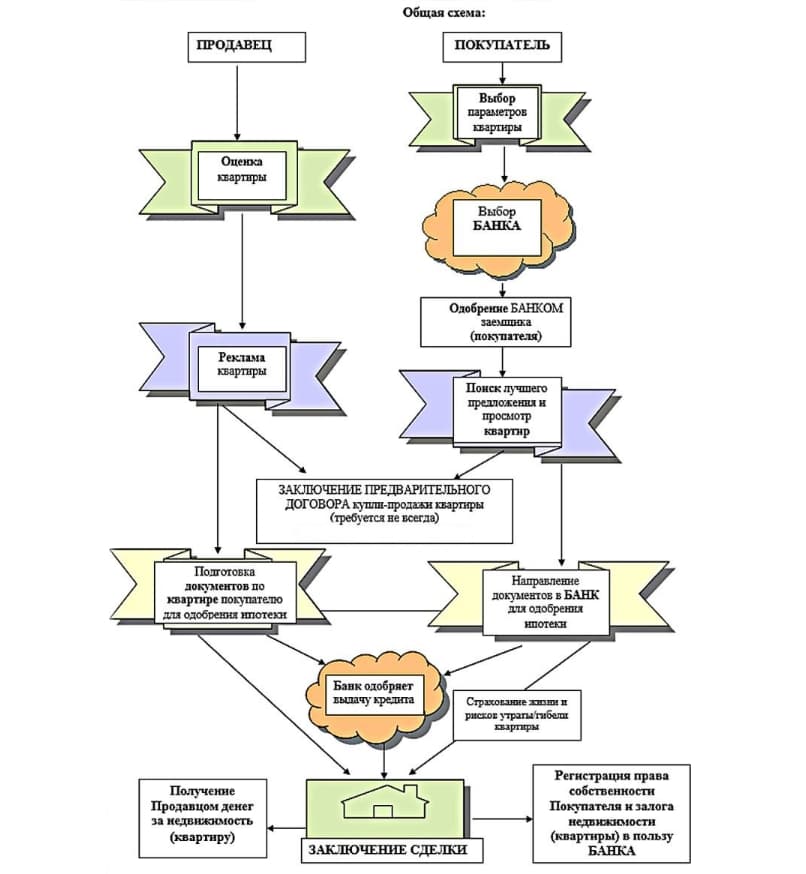

Более подробного рассмотрения требует вопрос о том, как проходит сделка купли-продажи квартиры по ипотеке по последнему варианту, поскольку это самый распространенный случай.

Юридически неподкованные продавцы зачастую не хотят сами разбираться с тонкостями реализации квартиры по ипотечной схеме. Да и риелторы стремятся представить процедуру продажи жилья по этой схеме сложной, чтобы дополнительно заработать на посреднических услугах. Фактически при продаже квартиры через ипотеку риски продавца минимизированы хорошей законодательной базой и банковским посредничеством.

Этот этап подразумевает поиск покупателя, проверку наличия и актуальности всех необходимых документов, а также заключение договора с риелторской компанией (при необходимости). Если покупатель найден, то нужно определиться с тем, какие документы нужны для продажи квартиры в ипотеку. Потребуются:

- Паспорта собственников жилья.

- Кадастровый паспорт. Этот документ обязательный и должен быть актуальным: быть оформленным на текущего владельца, содержать информация о перепланировках, если такие были и т.д. Если необходимо, его лучше повторно заказать заранее.

- Технический паспорт на квартиру.

- Выписка с ЕГРН. Берётся в Росреестре или МФЦ и подтверждает отсутствие обременений по недвижимости.

- Имеющиеся правоустанавливающие документы на жильё (договора купли-продажи, мены, дарения, завещание, ордер, свидетельство о праве собственности или другие бумаги).

- Оценка стоимости квартиры. Оценщик обязательно согласовывается с банком. Как правило, оценку оплачивает и все согласовывает покупатель.

- Документ о прописанных на продаваемой жилплощади лицах (форма №9). В идеале, квартира не должна иметь прописанных в ней людей. А при проживании в жилом помещении несовершеннолетних детей банк может даже отказать в кредите.

Этот перечень документации не является исчерпывающим. Могут понадобиться и другие документы, если в собственниках значатся несовершеннолетние дети, пропавшие без вести, недееспособные лица, а также в других законодательно урегулированных ситуациях.

Для страховки и соблюдения прав всех сторон ипотечной сделки составляется предварительный договор. Этот документ не передаёт право собственности на квартиру, а лишь регулирует обязанности сторон трёхсторонней ипотечной схемы и сроки их исполнения. Пример предварительного договора Сбербанка можно скачать здесь.

Стоимость квартиры, порядок внесения задатка, оформление расписки, финансовые обязательства сторон по оплате юридических услуг также определяются в предварительном договоре купли-продажи жилья.

Для уверенности всех сторон ипотечной сделки в итоговой реализации всех договорённостей финансовые организации предлагают три основных схемы расчётов с продавцом квартиры:

- Безналичный перевод кредитных средств банком непосредственно продавцу после регистрации недвижимости на имя покупателя. Это условие прописывается в предварительном и окончательном договоре приобретения недвижимости.

- Использование банковской ячейки для хранения кредитных средств. При этой схеме банк выдаёт заёмщику деньги, которые сразу помещаются в сейф финансового учреждения. Доступ к ячейке появляется у продавца только после переоформления квартиры на покупателя.

- Расчет через банковский аккредитив. Это аналог первого способа предоставления гарантий продавцу. Но вместо указания обязательства банка выплатить деньги на обычный счет продавца, в договоре указывается специальный аккредитивный счет и подробно описывается схема перечисления денег продавцу. Снять деньги с такого счета продавец сможет при предъявлении определенных документов, например, зарегистрированного договора купли-продажи либо расписки регистрирующего органа.

Все варианты подразумевают наличие доказательств факта регистрации недвижимости на нового собственника либо прием документов по сделке на регистрацию Росреестром или МФЦ.

После получения банковских гарантий перечисления ипотечной ссуды продавец с покупателем подписывают окончательный договор купли-продажи квартиры.

Далее заёмщик с банком и продавец должны обратиться в Регпалату или МФЦ для перерегистрации купленной недвижимости на новых собственников и наложения обременения. Сразу заказывается выписка из ЕГРН для подтверждения завершения сделки. Фактически на этом этапе продавец расстаётся со своей квартирой окончательно, если покупатель выполнит свои обязательства.

Наконец, пришёл тот счастливый момент, когда продавец получает деньги при продаже квартиры в ипотеку. После завершения перерегистрации жилья банк перечисляет продавцу деньги в соответствии с договором. Этим переживания продавца заканчиваются, и он может свободно распоряжаться полученными средствами.

Продажа квартиры должна завершиться для продавца получением денег, но даже факт окончательного расчёта не гарантирует отсутствие проблем в будущем. Ниже представлены основные варианты, при которых продавец может попасть в неприятные ситуации:

- Банк не выдал заёмщику кредит. В данном случае негатив для продавца заключается в потере времени, а, возможно, и денег, которые были потрачены на нотариальные услуги, например, на согласие супруги на продажу.

- Заёмщик переоформил квартиру, но банк признали неплатежеспособным и перечислить деньги по договору продавцу невозможно. Это самый негативный вариант, его решение находится исключительно в судебной плоскости. Поэтому рейтинг кредитуемой финансовой организации должен быть высоким. Старайтесь избегать продажи квартиры, если покупателя финансирует малоизвестный региональный банк.

Теоретически лишиться квартиры и денег одновременно можно и другими путями. Они связаны с совместными мошенническими действиями банковских работников и покупателей недвижимости. Но эти случаи редки, связаны с уголовными преступлениями, и от них не могут застраховать даже опытные риелторы.

Если собственники желают избавиться от неприватизированной квартиры через ипотеку и получить за это деньги, то нужно будет сначала оформить полноценное право собственности на такую жилую площадь. Государство уже 20 лет продляет сроки бесплатной процедуры приватизации жилья. И если за этот срок человек не оформил собственность на свою квартиру, то винить в этом упущении можно только себя.

Опасным качеством продавца квартиры является самоуверенность в собственных знаниях. Именно за таким типом людей и охотятся мошенники. Поэтому перед сделкой рекомендуется проконсультироваться у юриста, показать ему все имеющиеся документы и рассказать предложенную схему кредитования. Это уменьшит эмоциональные переживания и избавит продавца от потенциальных рисков.