Приведенный на этой странице план счетов бухгалтерского учета составлен на основании Приказа Министерства финансов России от 31 октября 2000 г. N 94Н. и изменений, внесенных Приказом Министерства финансов России от 07.05.03 №38н, но носит исключительно учебный характер.

Приведенный план счетов будет полезен обучающимся бухгалтерскому учету, т.к. напротив каждого счета в колонке «Отношение к балансу» приведена характеристика счета. Как вы знаете, счета бухгалтерского учета по отношению к балансу бывают А — активными, П — пассивными, АП — активно-пассивными. Отдельно выделены счета не имеющие остатков, БО — без остатка.

Активные счета предназначены для учета имущества предприятия. Сальдо (остаток) по активному счету отражается в активе баланса. Остаток по активному счету должен быть только в дебете счета .

Пассивные счета предназначены для учета обязательств предприятия. Сальдо (остаток) по пассивному счету обычно отражается в пассиве баланса. Остаток по пассивному счету должен быть только в кредите счета .

Активно-пассивные счета могут менять направление сальдо. Остаток активно-пассивного счета, может быть, в зависимости от ситуации, как в дебете счета, как и по кредиту. В зависимости от этого, остаток по активно-пассивному счету может быть как в активе, так и в пассиве баланса.

Счета, отмеченные как БО (без остатка), не участвуют в составлении баланса. Такие счета обычно являются расчетными, т.е. остатки по ним в конце месяца переносятся на какие-то другие счета, а сами эти счета «закрываются». Т.е. при правильном ведении учета эти счета могут иметь остаток в течение месяца, но не должны иметь остатка на конец месяца.

Приведенный план счетов бухгалтерского учета будет полезен изучающим бухучет. Например, при решении задач разнесения остатков по счетам, определив признак счета, можно легко определить, куда следует отнести остаток — в дебет или в кредит. Так же этот план счетов бухгалтерского учета будет полезен при составлении баланса. Используя признак счета гораздо легче определить, в какой раздел баланса следует отнести сальдо.

13.1. ОТРАЖЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

В бухгалтерском учете дебиторская задолженность отражается по дебету счетов:

Если должник погасил задолженность, в бухгалтерском учете данные операции отражаются следующими записями:

Организация, которая использует коммерческое кредитование в своей деятельности, должна отражать операции, связанные с возникновением, движением и погашением задолженности в бухгалтерском учете и отчетности.

ü в форме предварительной оплаты;

ü отсрочки платежа.

В первом случае организация, осуществляющая реализацию товара, выступает как заемщик, и ее задолженность в структуре балансового отчета является кредиторской.

Во втором случае эта же организация выступает как кредитор и в бухгалтерском балансе отражается дебиторская задолженность.

Займы и кредиты в бухгалтерском учете и отчетности классифицируются, как долгосрочные и краткосрочные обязательства, и отделены от кредиторской задолженности. В качестве задолженности кредиторам учитывают суммы по неоплаченным счетам поставщиков и подрядчиков, предъявленным к уплате векселям, задолженность перед дочерними и зависимыми обществами, перед персоналом организации, полученные авансы, задолженность перед бюджетом и внебюджетными фондами, перед участниками (учредителями) по выплате доходов.

Дебиторская задолженность отражается в бухгалтерской отчетности в составе активов организации, поскольку представляет собой часть имущества организации, принадлежащую ей по праву, но находящуюся у других хозяйствующих субъектов. Со временем эта задолженность должна быть оплачена организации денежными средствами или поставкой товаров (оказанием услуг, выполнением работ).

· Бухгалтерский баланс (форма №1);

· Отчет о прибылях и убытках (форма №2);

· Отчет об изменениях капитала (форма №3);

· Отчет о движении денежных средств (форма №4);

· Приложение к Бухгалтерскому балансу (форма №5).

Кроме того, в состав отчетности включаются Пояснительная записка и аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации.

В существующих формах отчетности организаций отражаются:

— информация о дебиторской и кредиторской задолженности — в Бухгалтерском балансе (форма №1);

При составлении бухгалтерской отчетности необходимо сгруппировать дебиторскую задолженность по срокам образования. При краткосрочной задолженности платежи ожидаются в течение 12 месяцев после отчетной даты. При долгосрочной — более чем через 12 месяцев после отчетной даты.

Списанная в убыток задолженность неплатежеспособных дебиторов отражается по строке 940.

13.2. ОТРАЖЕНИЕ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

По строке 620, в том числе указываются:

К счету 69 Планом счетов рекомендуется открыть следующие субсчета:

В Фонд социального страхования зачисляют как ЕСН, так и взнос на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Поэтому субсчет 69-1 следует разделить на два субсчета второго порядка:

Для учета расчетов по обязательному пенсионному страхованию субсчет 69-2, так же нужно разделить на субсчета второго порядка:

Для учета расчетов с фондами обязательного медицинского страхования субсчет 69-3 выделяют на два субсчета второго порядка:

По кредиту счета 68 отражают задолженности по всем видам платежей в бюджет:

· по налогу на прибыль организаций;

· ЕСН (в части сумм, начисленных в федеральный бюджет);

· по транспортному налогу;

· по налогу на имущество;

· штрафы и пени по неуплаченным налогам и так далее.

Так же по кредиту счета 68 отражается реструктуризированная задолженность по уплате налогов.

Суммы начисленных штрафов и пеней по взносам на обязательное социальное страхование от несчастных случаев на производстве отражаются по строке 623, а суммы начисленных штрафов и пеней по налогам (сборам) следует отражать по строке 624.

ü по строке 625 — сумма краткосрочной задолженности по расчетам, не нашедшим отражения по вышеуказанным строкам раздела пассива баланса, то есть прочая кредиторская задолженность организации. В частности, по данной строке отражаются: задолженность перед страховыми организациями по страхованию имущества и работников организации; задолженность перед подотчетными лицами; задолженность перед персоналом по прочим операциям.

То есть в строке 625 баланса отражается остатки по кредиту счетов:

Строка 630 предназначена только для отражения задолженности перед учредителями по доходам от участия в уставном капитале и только по тем доходам, по которым принято решений о выплате на общем собрании акционеров (участников).

— сальдо дебиторской и кредиторской задолженности с расшифровкой по видам и сроку возникновения;

— данные по движению видов задолженности.

Задолженность в указанном разделе показывается также по видам расчетов, по которым числятся указанные суммы задолженности.

Практически каждый субъект предпринимательской деятельности является одновременно и дебитором и кредитором. Именно поэтому в организации должен проводится учет как дебиторской, так и кредиторской задолженности. При выявлении дебиторской либо кредиторской задолженности необходимо совершить все возможные действия, направленные на своевременное истребование либо погашение сумм задолженностей.

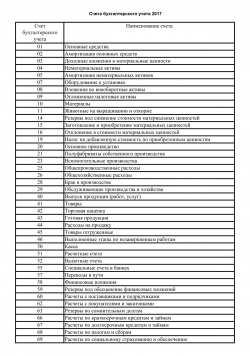

Бухгалтерский учет ведется методом двойной записи на счетах бухгалтерского учета. При этом счета бывают активные, пассивные и активно-пассивные. Представим перечень применяемых в 2019 году счетов бух учета в таблице.

Перечень счетов бухгалтерского учета 2019

Применяемые в РФ счета бухгалтерского учета утверждены Приказом Минфина от 31.10.2000 № 94н и обязательны к применению всеми организациями, кроме кредитных и бюджетных учреждений. Указанным Приказом Минфина утверждены как сам План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, так и Инструкция по его применению. Это означает, что в Приказе Минфина от 31.10.2000 № 94н можно найти перечень самих бухгалтерских счетов, расшифровку к ним и список корреспондирующих счетов.

На основе утвержденного Минфином Плана счетов организация разрабатывает свой рабочий План счетов, являющийся частью Учетной политики организации в целях бухгалтерского учета. При этом в рабочем Плане счетов организация может уточнять содержание приведенных в Приказе Минфина субсчетов бухучета, исключать и объединять их, а также вводить дополнительные субсчета.

А вот изменять наименование и назначение синтетических счетов организация не вправе (Приказ Минфина от 31.10.2000 № 94н).

Приведем перечень утвержденных счетов бухгалтерского учета в таблице. При этом перечислим только те счета, которым Приказом Минфина от 31.10.2000 № 94н присвоены наименования. Обращаем внимание, что в Приказе есть занятые позиции для счетов, названия у которых отсутствуют (например, счета 06, 13, 18, 30, 56, 74, 88).

При расположении бух счетов в таблице представим их в той последовательности, в которой они приведены в Приказе Минфина от 31.10.2000 № 94н, и без указания субсчетов к синтетическим счетам.

| Счет бухгалтерского учета | Наименование счета |

|---|---|

| 01 | Основные средства |

| 02 | Амортизация основных средств |

| 03 | Доходные вложения в материальные ценности |

| 04 | Нематериальные активы |

| 05 | Амортизация нематериальных активов |

| 07 | Оборудование к установке |

| 08 | Вложения во внеоборотные активы |

| 09 | Отложенные налоговые активы |

| 10 | Материалы |

| 11 | Животные на выращивании и откорме |

| 14 | Резервы под снижение стоимости материальных ценностей |

| 15 | Заготовление и приобретение материальных ценностей |

| 16 | Отклонение в стоимости материальных ценностей |

| 19 | Налог на добавленную стоимость по приобретенным ценностям |

| 20 | Основное производство |

| 21 | Полуфабрикаты собственного производства |

| 23 | Вспомогательные производства |

| 25 | Общепроизводственные расходы |

| 26 | Общехозяйственные расходы |

| 28 | Брак в производстве |

| 29 | Обслуживающие производства и хозяйства |

| 40 | Выпуск продукции (работ, услуг) |

| 41 | Товары |

| 42 | Торговая наценка |

| 43 | Готовая продукция |

| 44 | Расходы на продажу |

| 45 | Товары отгруженные |

| 46 | Выполненные этапы по незавершенным работам |

| 50 | Касса |

| 51 | Расчетные счета |

| 52 | Валютные счета |

| 55 | Специальные счета в банках |

| 57 | Переводы в пути |

| 58 | Финансовые вложения |

| 59 | Резервы под обесценение финансовых вложений |

| 60 | Расчеты с поставщиками и подрядчиками |

| 62 | Расчеты с покупателями и заказчиками |

| 63 | Резервы по сомнительным долгам |

| 66 | Расчеты по краткосрочным кредитам и займам |

| 67 | Расчеты по долгосрочным кредитам и займам |

| 68 | Расчеты по налогам и сборам |

| 69 | Расчеты по социальному страхованию и обеспечению |

| 70 | Расчеты с персоналом по оплате труда |

| 71 | Расчеты с подотчетными лицами |

| 73 | Расчеты с персоналом по прочим операциям |

| 75 | Расчеты с учредителями |

| 76 | Расчеты с разными дебиторами и кредиторами |

| 77 | Отложенные налоговые обязательства |

| 79 | Внутрихозяйственные расчеты |

| 80 | Уставный капитал |

| 81 | Собственные акции (доли) |

| 82 | Резервный капитал |

| 83 | Добавочный капитал |

| 84 | Нераспределенная прибыль (непокрытый убыток) |

| 86 | Целевое финансирование |

| 90 | Продажи |

| 91 | Прочие доходы и расходы |

| 94 | Недостачи и потери от порчи ценностей |

| 96 | Резервы предстоящих расходов |

| 97 | Расходы будущих периодов |

| 98 | Доходы будущих периодов |

| 99 | Прибыли и убытки |

Скачать перечень счетов бухгалтерского учета 2019 в табличном виде можно здесь.