— Так совпало, что я одновременно прочитал об этой цикличности в Библии [о прощении долгов на седьмой год] и сам заметил, опираясь на собственные ощущения. Сейчас регуляторы предпринимают попытки уйти от этой цикличности, в том числе в рамках G20. Эти меры должны обеспечить более аккуратное управление долговой нагрузкой, использование короткого плеча. Пока идет только поиск подходов к проблемам, потом они будут урегулированы на национальном и международном уровне. Возможно, после кризиса кредит будет ближе к своей первоначальной функции.

Преодолев кризис, регуляторы введут более жесткие правила игры на финансовых рынках, большей, что очень важно, станет ответственность рейтинговых агентств. Увеличится и ответственность за решения, принимаемые топ-менеджерами банков и финансовых компаний.

— Насколько затруднит выход из кризиса активная денежная накачка экономик многими правительствами и нацбанками?

— Это чрезвычайная ситуация. Проблема не столько в самих бюджетных расходах, сколько в выданных госгарантиях. Ведь большая часть ресурсов, направленных на помощь финансовым организациям, — это гарантии. В какой степени они обернутся бюджетными расходами — большой вопрос. Но деньги преимущественно берутся с рынка — на рынке денег много.

— Настолько много, что на рынок собирается выйти даже Аргентина, чьим именем еще недавно можно было пугать кредиторов.

— Ну и что? Мы и сами скоро вернемся на рынок. Вопрос в том, насколько ответственную заемную политику будут проводить дебиторы, лица, отвечающие за принятие решений. То, что происходило с американской ипотекой в последние годы — это большой системный сбой. Пример неограниченной кредитной экспансии, плохой оценки платежеспособности заемщика. Это актуальная проблема — вот деньги есть, а есть ли на них платежеспособный спрос? Кредиторам приходится конкурировать за хороших заемщиков.

— Вы пишете о том, как Минфин несколько раз ставил вопрос об ограничении долговой активности российских корпораций. Если бы это было сделано, мы не так сильно почувствовали бы кризис?

Мы пока не готовы ограничивать размещение корпоративного долга, и поэтому не пошли дальше словесных заявлений на эту тему. Другое дело, если на долговом рынке лоб в лоб столкнутся суверен и корпоративный заемщик, если они одновременно выйдут на сцену. Придется координировать время выхода на рынок. И размещать суверенный долг не сразу, а в 3—4 приема, а то и в 5.

— Впечатляет описанный в книге путь — насколько более цивилизованной стала российская долговая политика за последние полтора десятка лет.

— СССР был очень своеобразным заемщиком, люди с опытом и знаниями, необходимыми для управления долгом, были только в ВЭБе. Но они выполняли политические указания. Заимствования тогда не были связаны с бюджетным дефицитом. Кредиты были результатом валютного плана: нужна закупка за границей — предприятие идет в ВЭБ. В 1990-е гг. кредиты уже стали частью финансовой политики. Сейчас дефицит бюджета заставляет правительство вернуться на рынок заимствований. Поскольку есть вероятность кассовых разрывов, это могут быть бумаги разной длины, включая короткие, векселя.

— Такие бумаги нужны даже до того, как закончатся бюджетные фонды (Резервный и ФНБ)?

— Конечно, — зачем выводить средства из валютных инструментов, если можно разместить собственные бумаги? Но это вопрос счета.

— Прежде всего, гарантии. Проблема в том, как гарантии становятся прямым обязательством бюджета. Во время борьбы с кризисом многие страны выдали гигантские гарантии банкам и предприятиям своих стран. Вопрос в том, как будет проходить восстановление статус-кво. Будут ли на международном уровне прописаны более четкие правила выделения госгарантий?

— Вырастет ли спрос на гарантии по мере развития у нас механизмов государственно-частного партнерства?

— Зависимость такая есть. У нас консервативный подход к гарантиям — в бюджете создаются 100%-ные резервы на их выполнение. Возможно, будут смягчены требования к кредиторам. В то же время движение от госкорпораций к другим юридическим формам (АО со 100%-ным госучастием и т. д.) потребует и изменения механизма предоставления госгарантий.

— Договорившись о погашении долга с товарами, мы нарушили принципы Парижского клуба?

— Клуб, конечно, за денежные отношения и не приветствует перевод долгов в товарную форму. Но и не запрещает этого. Периодически развитые страны заключают такие соглашения по небольшим кредитам. Но это бывает нечасто. Товарные поставки ведь нельзя зачислить в бюджет, возникает вопрос его реализации и вопрос относительно посредников. Поэтому считается, что во многих случаях лучше списать долг, чем соглашаться на его погашение товарами. То, что мы шли на такие схемы, как в случае с Индией, — следствие старых отношений со странами-заемщиками.

— У вас в книге описан интересный эпизод, когда мы не стали консолидировать требования к Украине вместе с другими членами Парижского клуба. Получается, если бы это было сделано в 1999 г., у нас бы сейчас не было множества двусторонних проблем, до сих пор не урегулированных?

— История не знает сослагательного наклонения. Было принято решение не заявлять в Парижском клубе требования к Украине. Я предлагал это сделать, но тогда я был замдиректора департамента, кто меня тогда слушал…

— Все-таки больше для студентов. Надеюсь, книга пригодится будущим финансистам.

— Когда выйдет обещанное вами продолжение книги, будет ли материал второй части сначала прочитан в виде лекций в Финансовой академии?

— Закончу вряд ли раньше чем через полгода. Читать лекции — вряд ли, не очень удобно в этом статусе.

Уважаемые жители Алтайского края!

Мы помогаем тем, кто не может самостоятельно выпутаться из паутины кредитных долгов, выстоять в борьбе с финансовыми спекулянтами, коллекторами, судами

Председатель Правительства РФ Дмитрий Медведев считает, что можно вскоре можно ожидать еще большего снижения ключевой ставки Центробанка.

«В настоящий момент мы можем отметить, что рост цен замедлился, инфляция стала ниже, и это дает основание предполагать, что в относительно короткой перспективе можно будет говорить и о снижении основных банковских ставок, включая ключевую ставку Центрального банка… В этом случае мы выйдем уже на вполне приемлемые, я бы сказал, современные, цивилизованные ставки ипотечных кредитов», — цитирует слова российского премьера РИА Новости.

Дмитрий Медведев также добавил, что правительство продолжит программы поддержки, которые позволяют взять ипотеку на более доступных условиях.

А первый вице-премьер РФ Игорь Шувалов ожидает рекордного числа заемщиков по ипотеке в 2017 году.

В тоже время глава Центробанка Эльвира Набиуллина отметила, что ставки банков по кредитам будут снижаться по мере снижения ключевой ставки. Она подчеркнула, что регулятор административно не регулирует ставки в банках.

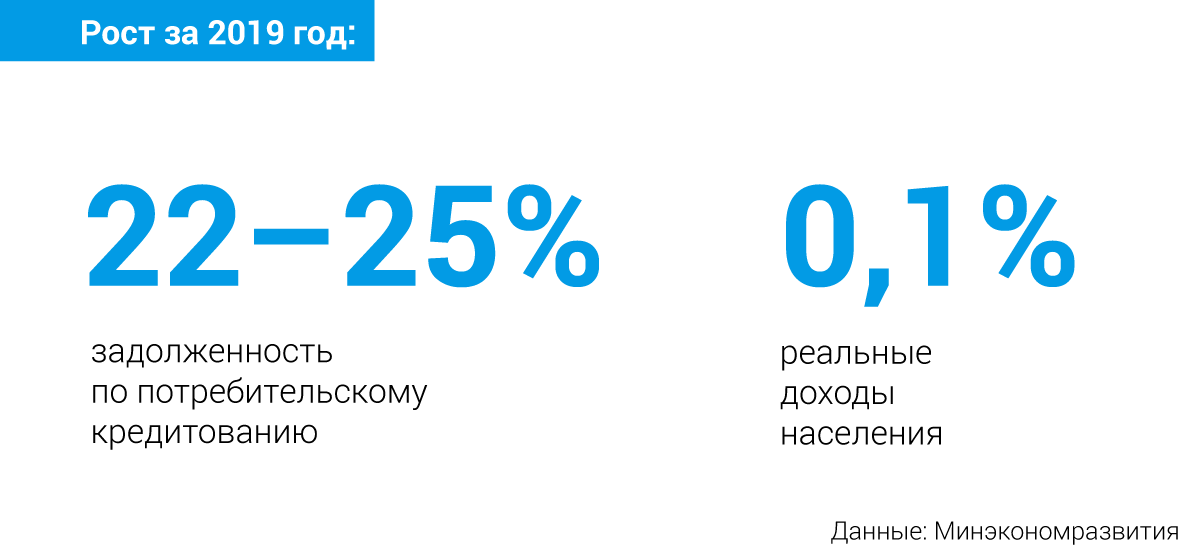

Россияне берут в долг все больше и в 2021 году доведут экономику до рецессии, считает глава Минэкономразвития Максим Орешкин. Почему относительно скромная закредитованность вдруг стала проблемой?

Ситуация, давно вызывающая беспокойство экономистов, наконец-то обратила на себя внимание властей. Когда 15% населения направляет на выплату долгов 70% своего дохода, это вызывает социальную проблему, заявил министр экономического развития Максим Орешкин. Более того, из социальной эта проблема рискует стать экономической, опрокинув Россию в рецессию уже в 2021 году, уверен министр.

Но если закредитованность снижается, то почему беспокоится Максим Орешкин? А вот почему. На днях ЦБ опубликовал данные за июль: темпы роста просроченной задолженности превысили темпы роста кредитов в 1,8 раза. И если в июне показатель просрочки составил минимум с апреля 2013 года — 4,96%, то по итогам июля тренд развернулся — показатель вырос до 5,01%.

Вот еще цифры. Если три года назад просроченных долгов было не более 10 млн, то сейчас их число, по данным Национальной ассоциации коллекторских агентств (НАПКА), приблизилось к 14 млн.

Именно эта ситуация и может привести к проблемам в экономике, о которых говорил чиновник.

В последние два года рост кредитования населения способствовал росту потребления, что повлияло на рост экономики, говорит Илья Ильин. Однако долго сохранять прежний уровень потребления в условиях, когда за кредиты надо отдавать все большую часть доходов, невозможно. Потребительский спрос начнет падать и потянет за собой все остальное.

Однако эти меры не решают проблему уже существующей задолженности. А что ее решит?

Опрошенные Банки.ру эксперты нашли много способов: