Заемщики во вторник утром должны были платить на рынке репо 10% вместо 2 с небольшим процентов буквально несколькими днями раньше. Столь резкий скачок заставил вмешаться Федеральный резервный банк Нью-Йорка. Ему пришлось влить в финансовую систему порядка 75 миллиардов долларов для того, чтобы снизить ставки. Вскоре после его срочных действий ставки действительно опустились к прежнему уровню в 2%.

Вторничному скачку предшествовал месяц чрезвычайно высокой волатильности на рынке репо. В то время, как ФРС срочно предпринимала меры для снижения высоких ставок, отдельные финансовые компании, включая очень крупные, пытались заработать на внезапном скачке. Fannie Mae и Federal Home Loan Banks, кстати, получающие помощь правительства, например, резко увеличили во вторник свои кредиты на рынке репо.

Участники рынка терялись в догадках относительно объяснений столь резкого скачка в ставках. Большинство пытались объяснить его комбинацией самых разнообразных и не связанных между собой причин, которые каждая в отдельности не представляли большой угрозы для рынка, но все вместе могли привести к переменам сейсмического масштаба.

Корпорации заплатили квартальные налоги, а правительство собрало деньги за казначейские обязательства, проданные на прошлой неделе. Оба этих события вывели из банков и финансовых фондов миллиарды долларов, в результате чего на рынке краткосрочного кредитования и возник существенный дефицит. Вторничное вливание ФРС предоставило кредитные деньги всем желающим и позволило быстро нормализовать ситуацию.

Рынок репо сыграл главную роль в последнем финансовом кризисе, когда инвесторы начали сомневаться в надежности ценных бумаг, которые им предлагали в кредит. Позднее крах системы краткосрочного кредитования был признан одним из первых этапов кризиса. Он свидетельствовал о том, что инвесторы перестали доверять крупным банкам на фоне роста убытков от бумаг, связанных с закладными.

Сейчас похожие признаки, по крайней мере, пока не наблюдаются. Новые правила, введенные после 2008 года, повысили для банков стоимость работы на рынке репо. Это еще больше понизило рынок, который в немалой степени зависит от этих банков, играющих роль посредников. По мнению большинства участников финансового рынка, ужесточение правил игры сделало работу на финансовых рынках, связанных с краткосрочными операциями, включая рынок репо, более трудной и затратной.

После кризиса банки обратились к более надежным и стабильным источникам кредитования, которые имели дело с более продолжительными периодами времени. Это было их ответом на страхи в том, что краткосрочные кредиты несут для кредиторов риски, которые в худшем сценарии могут представлять угрозу для всей экономики. Они повысили депозиты и снизили торговую активность.

В прошлом году Goldman Sachs Group Inc., например, получила 21% средств от кредитов с очень коротким периодом погашения. Для сравнения: в 2014 г. этот показатель составлял примерно 33%, т.е. был в полтора раза выше. По состоянию на 30 июня, у Goldman Sachs было 70 млрд долларов заимствований на рынке репо. В 2007 г. таких кредитов у банка было 160 млрд.

Крупные банки выдают по контрактам репо больше, чем занимают сами. Рынок репо оказался удобным местом для вкладывания наличности, которую после кризиса Вашингтон обязал банки иметь на своих счетах. Естественно, банки могли бы неплохо заработать т сами, если бы ставки на рынке репо были выше 2%.

Одними из наиболее крупных игроков на рынке репо являются небанковские брокерские фирмы, которые не имеют доступа к дешевым депозитам физических лиц. К примеру, Jefferies Financial Group Inc. получает почти пятую часть своего 48-миллиардного баланса за счет краткосрочных кредитов.

Конечно, резкие колебания на рынке репо отрицательно сказывается на активных игроках. Они будут находиться в состоянии тревожного ожидания до тех пор, пока не появится хоть какая-то ясность. Инвесторы приветствовали вливание ФРС во вторник. Однако многих беспокоит, как эти действия отразятся на монетарной политике.

ФРС сообщила во вторник вечером, что повторит вливание в размере 75 млрд долларов в среду утром, но большинство участников рынка хотят заглянуть в будущее.

Заинтересованные лица не раз читали отчеты Forbes о перечне самых мощных мировых компаний. В списке присутствует множество названий, но не хватает одного, которое и определяет всю экономическую политику планеты: Федеральная резервная система США. На первый взгляд, такой вывод кажется странным. Да, ФРС не торгуется на биржах, но скорее потому, что ее истинные владельцы максимально избегают публичности.

Есть ли федеральное в ФРС?

Непосвященные считают, что ФРС является американским государственным учреждением, что совершенно не соответствует истине. Каким бы странным это не казалось, но Федеральная резервная система США не имеет отношения к государству и не управляет его резервами.

ФРС является системой, управляемой различными собственниками, в состав которой входят 12 региональных банков с разветвленной структурой филиалов: Федеральные резервные банки Бостона, Нью-Йорка, Филадельфии, Кливленда, Ричмонда, Атланты, Чикаго, Сент-Луиса, Миннеаполиса, Канзас-сити, Далласа и Сан-Франциско.

Их собственниками являются некоторые из самых больших коммерческих банков Соединенных Штатов. О каких банках точно идет речь, достоверно неизвестно, во всяком случае, публично об этом ФРС не распространяется, а вот слухи ходят разные.

Предположительно, владельцами ФРС могут быть банкирские династии Ротшильдов, Лазард Фрер, Кун и Лёб (Kuhn, Loeb & Co), Варбург, Леман Бразерс (Lehman Brothers), Рокфеллеровский Chase Manhattan, JPMorgan и Goldman Sachs.

Из «американского федерального» в ФРС находятся только несколько аспектов: назначение правления президентом США и ограниченная отчетность Конгрессу США. Конгрессу США дозволено лишь просить предоставления некоторой информации о деятельности ФРС. Это право законодательный орган Соединенных Штатов получил после финансового кризиса на основании законодательного акта — «Закона Додда-Франка».

Как тут не вспомнить знаменитую фразу Mayer Amschel Ротшильда (1744 — 1812), который выразил ею всю сегодняшнюю ситуацию: «Дайте мне возможность печатать деньги страны, и мне будет всё равно, какие законы будут приниматься».

Не сразу клан Ротшильдов пришел к контролю над печатанием денег. Mayer Amschel Ротшильд был банкиром самого крупного банка мира, а вот его потомки и основали ФРС.

Сегодняшнюю ФРС задумали семь человек, которые обладали в 1910 году примерно 25 процентами богатства всего мира. Эти семеро тайно встретились на острове Джекил Айленд, принадлежавшем JPMorgan. В состав заговорщиков входил Нельсон Олдрич, сенатор Род-Айленда — будущий председатель Комиссии по национальной валюте. Он и организовал указанную встречу, которую позже назвали «охотой на уток». Он был совладельцем JPMorgan и одновременно являлся тестем Джона Д. Рокефеллера мл. — одного из самых богатых мужчин того времени на планете. Олдрич активно работал в сенате по увеличению своего капитала и вмешивался во все финансовые аспекты, обсуждаемые в Конгрессе США.

Остальные участники встречи тоже носили громкие имена: Франк Фандерлип, президент National City Bank of New York; Генри Дэвисон, ещё один совладелец JPMorgan; Чарльз Нортон, президент Первого Национального банка Нью-Йорка; Бенджамин Стронг из JPMorgan Bankers Trust, а также Варбург, партнер Куна, Лёб и представитель семьи Ротшильдов.

В чьих интересах совершен переворот в денежной системе

Революция денежной системы началась на на острове Джекил Айленд. Была ли она так необходима?

В 1910 году в промышленности сложилась четкая тенденция: промышленный рост финансировался не кредитами, а фактической прибылью предприятий. Такого же правила придерживалось и правительство США. Золотые запасы были созданы, в то время как долги убавлялись.

Причиной этого развития было строгое ограничение денежной массы, обеспеченной только тем количеством золота, которым обладали банки.

Тем не менее банкиры часто оперировали денежными объемами больше, чем это было разрешено законами США. То есть — деньгами, не покрытыми резервами. В результате резервы растаяли быстрее, чем это желали некоторые банки, а несколько тысяч денежных домов стали неплатежеспособными.

Без финансовой страховки, которая могла бы держать банки на плаву, они бы быстро обанкротились. Кроме того, банкирам было крайне выгодно, чтобы промышленность залезала в долги перед банками.

С точки зрения банкиров, выход был в одном: только сами банки должны распоряжаться денежной массой и определять ее размер. Результат: создание ФРС.

Закон, изменивший мир

В течение трех лет в недрах правительственной и законодательной власти США шла борьба между банкирами и чиновниками за создание ФРС. И вот накануне рождества 1913 года, когда большинство сенаторов хлопотало о предстоящих рождественских каникулах, законопроект был одобрен Конгрессом США. Недавно избранный президент Вудро Вильсон без задержки подписал закон о ФРС. Первого января 1914 года США проснулись уже другими. Уже перед своей смертью Вильсон сожалел об этом: «Я обманул мою страну. Судьба нации находится в руках маленькой группы лиц».

Банк никогда не проиграет

В 1966 году Алан Гринспен, экс-руководитель ФРС написал статью, в которой жестко критиковал политику дешевых денег, на которую возложил ответственность за депрессию 30-х годов. Однако, будучи в руководстве ФРС, он лично занимался продвижением денежной политики низких процентных ставок. Отвечая на вопрос: кому выгодно создание ФРС, ответ будет один — только самим банкам.

Азарт, присущий игрокам в казино, сходен с азартом, царящим на самом верху Уолл-стрит. Дешевые деньги всегда оставляют банки в выигрыше. Естественно, государство также может в какой-то мере извлекать пользу от дешевых денег. Экономику государства тоже можно временно поднять за счет курсовых разниц на рынках долгосрочных капиталов. Но в конечном итоге выиграют банки, которые зарабатывают на потребительских кредитах.

Между тем, Соединенные Штаты Америки, как государство, уже имеют огромный долг в несколько триллионов долларов перед ФРС США. Этот долг США будут отдавать. Вот только всех своих кредиторов поименно не знает не только американский народ, но и даже депутаты США, а также кандидаты в президенты и сами президенты.

Это косвенно подтвердил тот же Алан Гринспен в телевизионном интервью: «Прежде всего ФРС — независимое агентство. Это означает, что нет таких чиновников или государственных учреждений, которые могли бы запретить или оспаривать наши действия.»

Генри Форд, например, однажды сказал:

Устали от серьезных статей? Поднимите себе настроение самыми лучшими анекдотами!, или оцените наш канал на ЯндексДзен

Доллар США — глобальная валюта №1, а его эмиссию осуществляет Федеральная резервная система. Трудно переоценить влияние ФРС на все без исключения финансовые рынки и мировую экономику в целом. Что представляет собой организация, выполняющая функции центрального банка США, и чего ожидать от ФРС сегодня и в последующие годы?

История Федеральной резервной системы

Federal Reserve System, или FED создана 23 декабря 1913 года как федеральное агентство, выполняющее миссию регулятора всей банковской системы Соединенных Штатов Америки и единственного эмитента американской валюты. Ранее право печатать доллары США принадлежало нескольким коммерческим кредитным организациям, заключившим договор о выпуске банковских билетов с федеральными властями в лице Конгресса.

В открытых источниках изложена любопытная подоплека этих событий, кардинально повлиявших на всю новейшую историю — о которых, однако, не расскажет официальный сайт ФРС. Утверждается, что паника была создана искусственно самими владельцами крупнейших американских банков. Пока одни кредитные организации лопнули, другие только увеличили и собственный капитал и состояние. В национальную денежную комиссию вошли особы, приближенные к упомянутому Дж.П. Моргану, а сенатор Олдрич был тестем Джона Рокфеллера-младшего.

ФРС — центральный банк США или нет?

При этом, несмотря на принадлежащий ФРС официальный статус правительственного федерального агентства, по форме собственности она является сугубо частной акционерной компанией.

Согласно закону о федеральном резерве организация состоит из двенадцати региональных ФРБ (федеральных резервных банков), чьими акционерами в свою очередь являются коммерческие банки. Самый большой в данной системе — ФРБ Нью-Йорка. Другие ФРБ также де-факто принадлежат крупным коммерческим и частным банкам.

Обратите внимание: в отличие от российских банковских организаций, ни один банк США не принадлежит государству. Доля великого и могущественного государства под названием USA в банковской системе страны — 0%.

Процентные выплаты по этим облигациям таким образом приносят ФРС доход — фактически это деньги налогоплательщиков. Занимательный факт: 16-я поправка к американской конституции, которой введен подоходный налог, была принята в том же 1913 году, в котором создана ФРС.

Интересно, что акции федеральных / региональных резервных банков приносят частным банкам-членам ФРС (а их около 2000) постоянный дивиденд 6%. Этот доход не зависит от прибыли самой ФРС, а акции не продаются и не обмениваются. При этом актуальная ставка по 10-летним облигациям менее 3%. Для сравнения:

Поэтому прибыль других центробанков либо вообще не перераспределяется в руки частных банкиров, либо это происходит не в тех объемах, как в США.

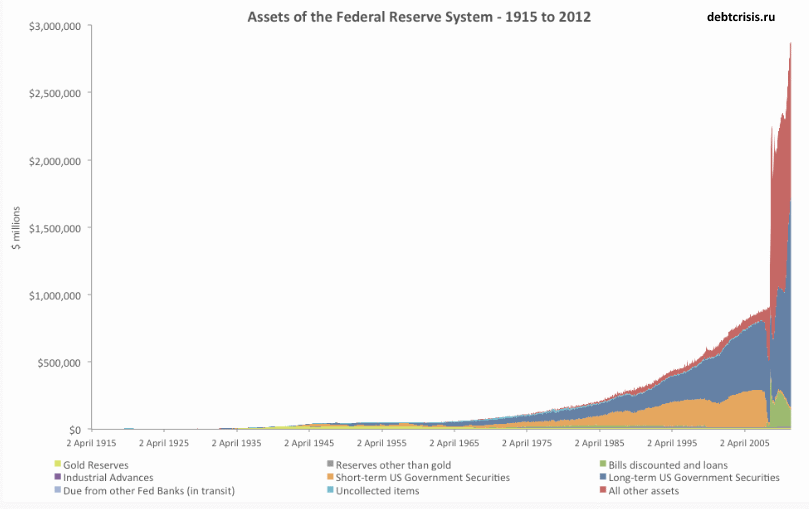

Общий объем госдолга США, доступный по ссылке здесь , постоянно растет и на 15 марта 2018 превысил $21 трлн. За последние столетие росли и активы ФРС, взлетев как ракета во время и после мирового кризиса 2008 года:

Казначейские облигации на $6,26 трлн. принадлежат сторонним государствам — лидерами являются Китай (25%) и Япония (20%), тогда как Россия владеет лишь 4% облигаций. Доля ФРС в американских гособлигациях составляет $ 2,465 трлн. Держателями остального госдолга США выступают государственные и местные органы власти, включая пенсионные фонды, частные пенсионные фонды, банки, страховые компании, наконец частные инвесторы. Иначе говоря, на внешний долг страны приходится лишь около трети обязательств.

Но в то же время часть прибыли FED, оставшаяся после выплаты дивидендов банкам-членам и вознаграждения за труд персоналу ФРС / ФРБ, направляется в федбюджет США. К тому же именно Federal Reserve System является единственным регулятором банковского рынка Штатов, исправно выполняя основные функции, присущие центробанкам. Функции ФРС:

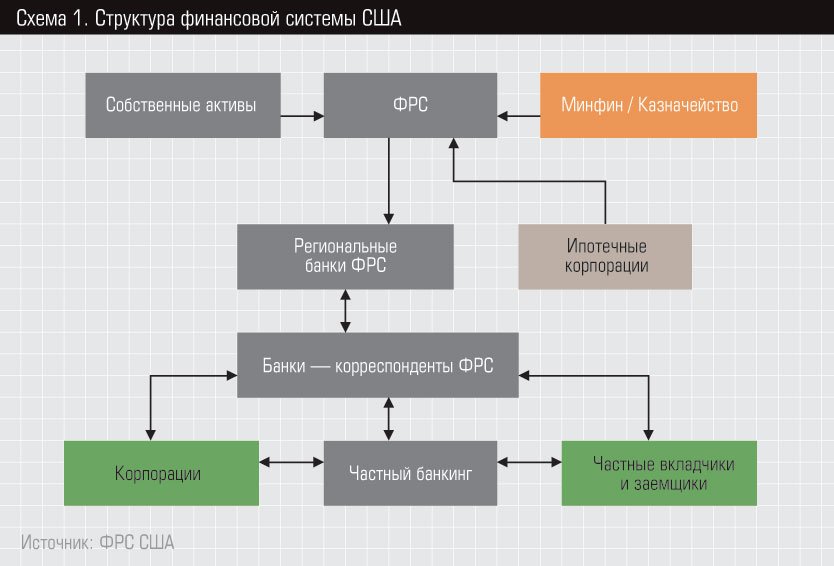

Структура ФРС

Лучше уяснить, как проходит деятельность ФРС сегодня, поможет анализ ее структуры, позволяющий одновременно полнее разобраться с устройством всей банковской системы США.

Организацию возглавляет глава ФРС, которого назначает президент США по согласованию с законодателями.

Смена хозяина Белого Дома отнюдь не всегда влечет перестановку на посту руководителя FED. Один глава пережил четырех президентов и занимал пост целых 19 лет. Но сегодняшний американский лидер Дональд Трамп сместил Джанет Йеллен, чья миссия окончилась 3 февраля 2018, и назначил на ее место Джерома Пауэлла.

Как политическая система США разделена на две основные партии, так и взгляды руководителей направлены на одно из двух приоритетных направлений: увеличение рабочих мест или борьба с инфляцией. Для двух последних глав ФРС приоритетом были именно рабочие места — что впрочем неудивительно ввиду низкой инфляции, на которую мало влияет даже крайне низкая процентная ставка.

Насколько значимой фигурой является руководитель ФРС несложно судить по тому, что не только на каждое выступление главы ФРС, но уже в преддверии оного рынки часто бурно реагируют сменой котировок. Кстати, на 2018 год анонсировано постепенное повышение процентной ставки ФРС.

Наряду с главой высшее руководство составляет Совет управляющих (Board of Governors) численностью семь человек.

Систему составляют 12 региональных резервных банков, которые:

В состав Комитета (FOMC) входят 12 человек:

На заседаниях вправе присутствовать, дискутировать и вносить предложения все руководители ФРБ, но не входящие на данный момент в Комитет лишены права голоса.

Структура ФРС также включает три консультативных совета:

Члены консультативных советов де-юре обладают исключительно правом совещательного голоса, де-факто — способны влиять на решения, принимаемые Советом управляющих.

Банки-члены — владельцы акций ФРБ. Это более половины кредитно-финансовых организаций США, как крупнейших, так и более мелких.

Преимущество членства в ФРС помимо упомянутого дивиденда 6% годовых — доступ к займам центробанка на более выгодных условиях. Главный недостаток — часть собственного капитала банка-члена лежит в FED бездоходным резервом. Общее количество работников системы ФРС оценивается немного менее, чем 20 000 человек — тогда как у российского Центробанка более 50 000 служащих.

ФРС в действии

Истории известны примеры эффективного влияния ФРС на экономику, наиболее яркие из них — преодоление высокой инфляции 1979 года и мирового финансового кризиса 2008 года. На отрезке в 30 лет ставка 10-летних казначейских облигаций проделала впечатляющий путь вниз со своего исторического максимума до исторического минимума около нуля.

В 1979 году инфляция в США взяла 10-процентную планку, достигнув 13,29%. Тогда же до 15% подскочила ставка по 10-летним гособлигациям. Американцы в панике ожидали финансового апокалипсиса. Но ужесточение денежной политики назначенным в том же году главой ФРС Полом Волкером обуздало инфляцию, уже в 1982 году сократившуюся до 3,83%.

Преодолеть последствия кризиса 2008 года Штатам позволила политика количественного смягчения, или QE (Quantitative easing). Тут уже наоборот процентная ставка оказалась слишком низкой и стандартная мера регулятора — ее дальнейшее понижение для оживления бизнеса — означала бы уход доходности облигаций в отрицательную зону. Это реально случилось в Европе, однако США поступили по-другому. С ноября 2008 по октябрь 2014 Федрезерв реализовал три программы QE, выкупив колоссальный объем обесценившихся долгов банков, крупных корпораций и частных компаний — в основном ипотечных агентств. Эти меры спасли финансовый рынок путем рекапитализации банковских и других кредитно-финансовых организаций, тем самым оживив экономику.

Однако эти меры также привели к слишком стремительному подъему фондового рынка, который взлетел заметно выше среднеисторического показателя — что в настоящий момент заставляет многих либо предполагать масштабный кризис, либо заметное и долгосрочное замедление экономики. Доходность рынка в следующие 10 лет многими специалистами оценивается не более 4% годовых при средних 10% в последние 200 лет.