В сфере деятельности финансовых структур часто можно услышать такое понятие, как корреспондентский счет. Это особая разновидность счета, открываемого одним банком в другой кредитной организации либо Центробанке на основании соглашения о сотрудничестве. Данный счет указывается, как правило, в платежных бумагах организации. Помимо номеров расчетных счетов получателей и отправителей, в них также указываются сведения о банке, в котором эти счета ранее были открыты. О корреспондентском счете и вариантах его оформления расскажем подробнее.

Именно с помощью корреспондентского счета банк осуществляет ряд финансовых операций, включая те, которые связаны с оформлением в Центробанке депозитов. Корреспондентские счета принято открывать в рублях и в иностранной валюте.

Как и любой документ, корреспондентский счет организации имеет определенную направленность. Как правило, он предназначен для полноценного отображения различных финансовых операций держателя. Иными словами, после открытия такого счета можно понять, в каком положении находится организация, открывшая его. В частности, если на счете кредитного учреждения не хватает средств, то это будет говорить о временных финансовых трудностях организации и т. д.

Многие российские банки открывают корреспондентские счета не только в соседних отечественных кредитных организациях, но и в иностранных банках. Это связано прежде всего с тем, что большинство банковских клиентов открывают счета в иностранной валюте, а также планируют их контролировать посредством отечественных банков. Следовательно, в силу обстоятельств российским кредиторам приходится заключать корреспондентские отношения с банками, находящимися за границей.

Подобные договоренности, как правило, скрепляются договорами о сотрудничестве и подтверждаются обменом телексных ключей и SWIFT-кодов. О том, как открыть корреспондентский счет банка, мы расскажем далее.

Кроме того, корреспондентские отношения между банками и финансовыми организациями могут скрепляться реальными и виртуальными договорами, а также сопровождаться открытием корреспондентских счетов. Иногда соглашения могут подписываться и без открытия счета.

Приведем пример: к/с 20012800000040000896 (корреспондентский счет кредитной организации), где последние три цифры идентичны номеру участника расчета, именуемому БИК, 085646896.

Корреспондентский счет − это особый счет, позволяющий контролировать все возможные поступления и расходные операции банков, других кредитных организаций и прочих компаний участников корреспондентских отношений. Условно все к/с можно разделить на три вида:

Помимо этого, открытие корреспондентского счета может происходить при участии банка-резидента и Центробанка РФ либо при содействии нескольких кредитных организаций, сотрудничающих между собой.

Большая часть финансовых операций, осуществляемых в пределах корреспондентского счета, связана с количеством денежных средств на них. Так, если у банка или другой кредитной организации все в порядке с финансами, на его счете будет минимально допустимая сумма и кредитовое сальдо. Последнее подразумевает поступление на счет денег в размере, превышающем общую сумму выполненных затратных операций с него.

Напомним, что корреспондентский счет − это счет, открываемый банком-респондентом с целью легализации собственной деятельности (если это новая кредитная организация) и контроля над собственной финансовой деятельностью.

В случае же, если сумма поступлений будет меньше затрат банка, кредитной организации следует срочно компенсировать этот недостаток межбанковским кредитом. При его одобрении сумма займа, полученная от другого банка, поможет и далее выполнять деятельность организации.

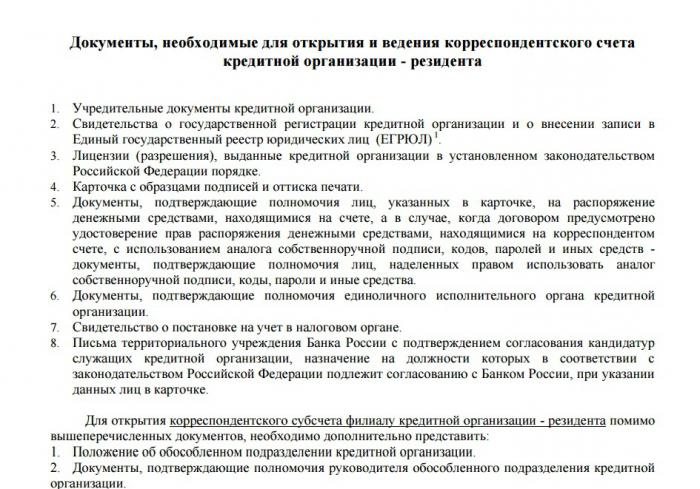

Требования для открытия к/с в различных банках практически одинаковы. К примеру, открыть корреспондентский счет Банка России кредитные организации могут с того момента, когда они уже успели пройти регистрацию в ЦБ и получили собственный регистрационный номер. Само же открытие счета выполняется в рамках заключенного между организациями Договора счета и исключительно с разрешения руководителя сети Банка России. Для открытия к/с кредитным организациям понадобятся следующие документы:

- написанное заявление на открытие к/с;

- копия банковской лицензии с обязательной подписью и печатью нотариуса;

- копия учредительной документации банковской организации: устава, свидетельства о регистрации (нотариально заверенные);

- оригинал письма и выписки о переводе денежных средств на открываемый к/с;

- оригинал письма с указанием кандидатур руководителя и бухгалтеров банка, имеющих право подписи;

- оригинал свидетельства о постановке на налоговый учет банка;

- оригинал справки о постановке на учет в ПФ;

- оригинал справки о постановке на учет в соцстрахе;

- оригинал оттисков печати и подписей ответственных лиц;

- оригинал документа о регистрации кредитной организации в ЕГРПО с указанием индивидуальных кодов банка.

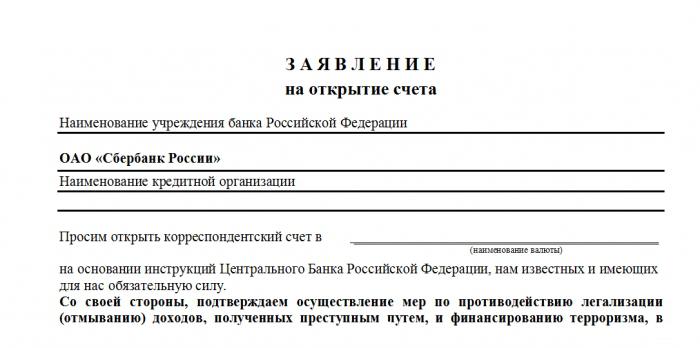

Помимо Банка России, к/с можно открыть и в Сбербанке. Для этого представителю финансовой организации необходимо также написать заявление и предоставить оригиналы всех разрешительных и идентифицирующих кредитную организацию документов.

В заявлении, открывая корреспондентский счет Сбербанка, нужно указать следующую информацию:

- полное название Сбербанка РФ;

- полное название кредитной организации, планирующей открывать счет;

- разновидность валюты, в которой предполагается открыть счет.

Далее необходимо согласиться с оказанием содействия по противодействию отмыванию доходов (если это понадобится), указать ответственных лиц, расписаться и поставить печать. При этом, если ваше заявление будет одобрено, в нем обязательно поставят отметку о положительном решении, укажут номер и сумму вашего счета.

Одним словом, процедура открытия счета сводится к написанию заявления, предоставлению необходимого пакета документов и получению положительного ответа от банка-респондента.

При заполнении расчетно-платежной документации в обязательном порядке указываются расчетный и корсчет банка, что это такое и как отличать друг от друга — сейчас разберемся.

Первое понятие — расчетный счет — знакомое практически каждому, кто формирует платежки и ведет расчетно-кассовые операции на предприятии. Реквизит используется как в коммерческом бизнесе, так и в бюджете. Однако у многих специалистов возникает один вопрос: корсчет — что это, и в каких документах необходимо отразить данный реквизит. Ответ на вопрос, к/счет — что это за реквизит, звучит так: это данные, которые необходимы банку для отражения операций, которые он осуществляет по поручению другой банковской организации. Основанием таких взаиморасчетов между банками служит корреспондентский договор.

Расчетный счет — это учетная банковская запись юридических и физических лиц (в том числе и ИП), то есть счета в банке, которыми пользуются клиенты для совершения финансовых операций. На основании выписок с расчетного счета фиксируются сведения о движении денег предприятия — платежи, поступления, переводы.

А что такое корреспондентский счет банка и для чего он нужен? Он выполняет аналогичную функцию для самих банковских организаций. Банк может открыть корсчет в Центробанке или ином коммерческом кредитном учреждении. В реквизитах этот счет отражается уникальным идентификатором, то есть номером, который присваивается финансовой организации для выполнения взаиморасчетов с Центробанком РФ и иными банковскими учреждениями. Получается, что корсчет — это реквизит, который банковские организации открывают в Центральном банке РФ и который является основой взаиморасчетов на рынке банковских услуг. Деньги должны поступать на корсчет банка, после чего специалисты перераспределяют их по нужным расчетным счетам.

Мы разобрались в понятии корр/счет — что это такое в реквизитах платежных документов. Расскажем теперь, как его узнать.

При заполнении платежных документов вносятся реквизиты банка-получателя, такие как ИНН и КПП, БИК. Для завершения операции необходимо ввести корреспондентский счет. Чтобы его узнать, можно воспользоваться следующими способами:

Корсчет своего кредитного учреждения специалист может узнать и из реквизитов в договоре банковского обслуживания.

Через него проводятся такие виды финансовых операций:

- расчетно-кассовые между контрагентами;

- приобретение, продажа ценных бумаг;

- депозитные;

- межбанковские кредиты;

- бюджетные платежи;

- взаиморасчеты с внебюджетными фондами;

- иные взаиморасчеты посредством взаимодействия с Центробанком РФ.

Списание денежных средств со счета может производиться только с согласия самого предприятия. Закрытие инициируется самой кредитной организацией в том случае, если кредитное учреждение ликвидируется или его функционирование завершается по причине грубых нарушений действующего российского законодательства.

Некоторые пользователи приписывают ошибочную связь понятиям корсчета и корреспонденция счетов. Давайте разберемся, что же называется корреспонденцией счетов. Это взаимосвязь между бухсчетами, которые используются для отражения различных операций финансово-хозяйственной деятельности учреждения. Другое название — двойная запись.

Корреспонденция — это способ ведения бухучета, на основании которого все проводки по финансовым и бухгалтерским операциям в компании фиксируются одновременно по дебету и по кредиту бухсчетов, которые тесно взаимосвязаны. Корсчет же прямого отношения к бухгалтерии не имеет. Он применяется при формировании платежных поручений как банковский реквизит, без которого невозможно осуществить ни один платеж.

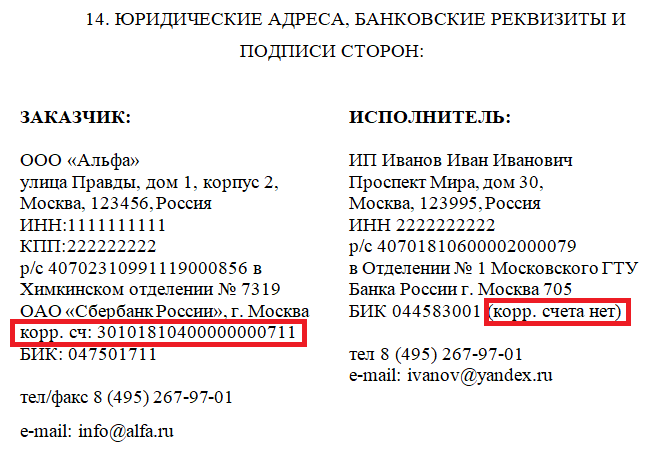

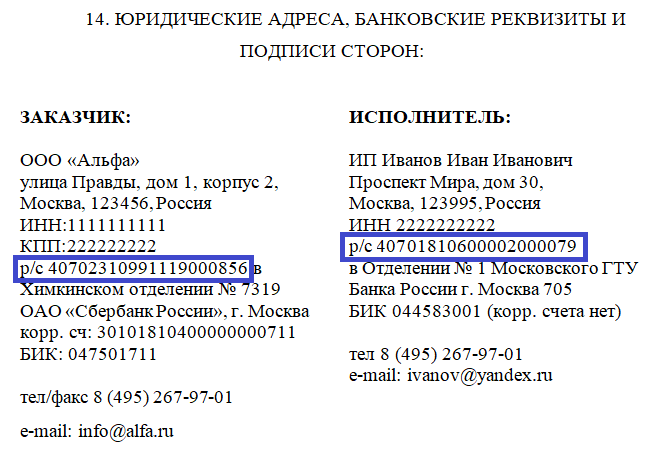

На картинке представлен образец реквизитов в договоре между организацией и ИП. В колонке слева корреспондентский счет указан, а справа — нет. Почему у ИП его нет, может ли его не быть у ООО, и вообще что такое — корсчет в реквизитах?

Корреспондентский счет (дальше к/с) открывается банком в другом кредитном учреждении или в ЦБ РФ. Распоряжается им непосредственно банк, поэтому его владельцем не может стать обычная компания или ИП.

К/с нужен для учета средств и операций, которые производятся другим банком в соответствии с корреспондентским договором. Межбанковские операции по подобным договорам удобны в первую очередь клиентам: они могут пользоваться услугами любых кредитных организаций, но деньги в итоге поступят в тот банк и в ту ячейку, куда их отправляют.

Согласно законодательству, к/с состоит из 20 символов, первые из которых обязательно 301. Остальные формируются с учетом Справочника БИК, который ведет ЦБ РФ.

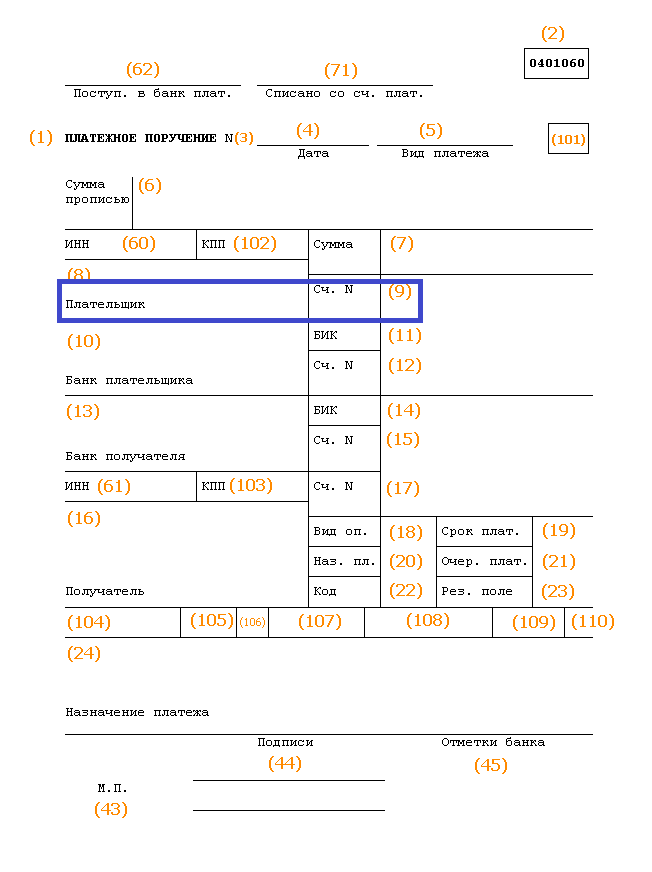

Самый главный банковский реквизит для предпринимателя — это расчетный счет (р/с). Это то место, куда стекаются деньги компании или ИП по выполненным контрактам, откуда снимают наличные на различные нужды, перечисляют средства на закупку сырья, материалов, оплату труда, пр. Можно сказать, что это личное хранилище рублей или иностранной валюты хозяйствующего субъекта.

Информацию о р/с всегда указывают в договорах, а также при заполнении платежных поручений. Этот уникальный код, который тоже состоит из 20 цифр, вписывают в поле 9 (см. картинку).

Если оба счета имеют одинаковое количество символов, как не ошибиться? И что будет, если их перепутать?

Ошибок можно избежать, если запомнить, что к/с начинается с комбинации 301. Р/с не могут начинаться с этих цифр, основные комбинации для них:

- 405 и 406 — для госкомпаний;

- 407 — для юридических лиц и ИП;

- 408 — для физических лиц.

Поскольку счета, открытые для хранения денег (вклады), начинаются с других символов, запомнить несколько комбинаций будет несложно.

Если все-таки ошибка при указании р/с появится, то деньги с него не спишутся или не поступят на него. Банк заблокирует средства как невыясненные, а затем вернет отправителю. Платеж придется отправлять заново.