В наши дни пользователи всевозможных услуг часто сталкиваются с непонятными словами, смысл которых приходится дополнительно выяснять, чтобы понять всю суть происходящего. Особое непонимание подчас вызывает банковская терминология, на одном из понятий которой мы сегодня и остановимся. Поговорим о транзакции по банковской карте и подробно опишем из чего она состоит.

В обобщенном смысле банковской транзакцией принято называть любые манипуляции, которые оказывают влияние на банковский счет клиента. Сюда можно отнести как перевод денег со счета на счет, так и обычное снятие наличности в банкомате. Но мы сегодня поговорим исключительно об операциях, совершаемых по счету пластиковой карты. Что представляет из себя транзакция по банковской карточке и как она проводится?

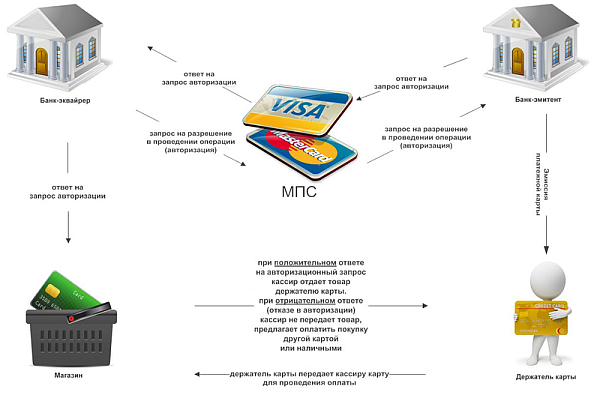

Самая распространенная расходная операция по пластиковой карте – оплата товара и сервисных услуг. В проведении такого платежа участвуют 3 стороны:

- Банк-эквайер, который обслуживает данную торговую точку или предприятие сервиса. Именно его POS-терминал для оплаты установлен на кассе в рамках договора эквайринга;

- Банк-эмитент, который выпускает (эмитирует) пластиковые карточки и выдаёт их своим клиентам;

- Международная платёжная система (МПС). Она является промежуточным звеном для проведения любых расчётных операций между банками.

Итак, вы совершаете оплату услуги (или желанной покупки) с помощью своей платежной карты и для начала передаете ее кассиру. Большинство из сотрудников магазина даже не подозревают, что прокатывая вашу карту через POS-терминал (или вставляя чиповую карточку в кардридер терминала), они своим легким движением руки запускают целую цепочку проверок для подтверждения платежа. С этого момента и начинается транзакция, которая состоит из нескольких шагов, выполняющихся в строгой последовательности.

ШАГ 1. Сначала POS-терминал считывает с карточки те данные, которые требуются для разрешения проведения оплаты с карточного счёта покупателя (для проведения авторизации). К этим данным относятся номер карты, срок её действия, ФИО держателя, код проверки подлинности CVV2/CVC2 и ряд служебной информации, закодированной на магнитной полосе или чипе карточки. Эти сведения в виде зашифрованной информации передаются по каналу связи в банк-эквайер, который занимается обслуживанием конкретного терминала. Обычно магазины заключают соглашение с такими банками и платят им определённую комиссию за каждую транзакцию.

ШАГ 2. Банк-эквайер передаёт полученные данные в центр обработки данных (ЦОД) международной платёжной системы (самые известные МПС: Visa, MasterCard, Union Pay), которая обслуживает карту (её логотип в обязательном порядке будет присутствовать на лицевой стороне пластика). К таким операционным центрам подключены все банки-участники платежной системы, которых может быть сотни тысяч по всему миру. Сами ЦОД имеют разветвленную структуру и расположены практически в каждой стране мира – в России также есть свои ЦОД. Там проводится проверка на наличие/отсутствие карты в стоп-листе, и по результату проверки идёт отказ по конкретной транзакции или её одобрение. В последнем случае транзакция отправляется в банк-эмитент, который выпустил вашу карточку и обслуживает банковский счёт, к которому эта карта привязана, и с которого планируется проведение расходной операции. В стоп-лист номер карточки может попасть, например, при подозрении на мошенничество.

ШАГ №3. Информация направляется в процессинговый (авторизационный) центр банка-эмитента, задачей которого является получение одобрения платежа. Здесь обрабатываемая транзакция проходит расширенные проверки на её легальность: проверка на мошенничество или на нарушение условий обслуживания; проверка доступного остатка денежных средств на карточном счёте; выяснение, не превышен ли лимит на кредитке; совпадает ли ПИН-код, введённый держателем карты с его реальным значением. Комплекс этих проверок называется авторизацией, а их результат (в случае одобрения) выражается в присвоении кода авторизации совершаемой операции. За обработку этой транзакции эмитент оплачивает платёжной системе определённую комиссию.

ШАГ №4. Ответ от эмитента направляется в обратной последовательности через платёжную систему и приходит эквайеру, и уже дальше – в магазин (торговую точку). Клиент получает чек из POS-терминала со всеми реквизитами платежа.

Для покупателя на этом все взаимодействия с магазином заканчивается, и на счёт магазина приходят деньги за покупку, но средства с вашего карточного счета пока не списываются (!), они временно блокируются. Деньги в магазин сначала переводятся со счета эквайера, а уже потом списываются с вашего счёта после получения финансового документа на списание от банка-эквайера. Это может произойти в течение 30 дней с момента покупки по карте в соответствии с правилами платёжных систем и с действующим законодательством РФ.

Операции, проводимые по платежной карте, можно классифицировать на онлайн-транзакции и офлайн-транзакции.

Онлайн-транзакции проводятся в режиме реального времени. Самой распространенной из них можно назвать оплату товаров или услуг в торговых точках и предприятиях сервиса клиента. Также сюда относятся переводы денег с карты на карту и банальное снятие наличных в банкомате. Такой вид операции требует обязательного одобрения платежа именно в момент оплаты или перевода и выше мы описали именно такой тип транзакций.

Офлайн-транзакции производятся без всевозможных проверочных мероприятий удалённой стороной и вытекающего из них одобрения или отклонения сделки. В этом случае происходит предварительное одобрение сделки, доступный по счету банковской карты остаток резервируется, а все реквизиты платежа остаются в памяти платежного терминала. Сама транзакция проводится чуть позже, когда все накопленные в терминале операции будут переданы по специальным каналам связи в обслуживающий банк.

Все шаги, которые проходит транзакция по банковской карте, мы постарались описать простыми словами, но всё равно очевидно, какие сложные манипуляции приходится выполнять сторонам сделки для подтверждения расходной карточной операции. К тому же всё это происходит за считаные секунды! А желающим ещё больше погрузиться в эту тему, посоветуем почитать статью про путешествие банковской трансакции из банкомата.

Чаще всего данный термин встречается в банковской сфере и подразумевает следующие операции:

- Банкоматная транзакция – выдача денег либо проведение иной операции с помощью терминала;

- Банковская транзакция – это перечисление денежных средств с одного счета на другой, а также оплата товаров.

Под транзакцией понимают:

- внесение либо получение клиентом наличных денежных средств на банковскую карту;

- совершение сделки купли-продажи на рынке ценных бумаг либо акций;

- покупка товаров либо оплата услуг через Интернет;

- оплата услуг с помощью банковской карты через терминал в супермаркетах, магазинах, салонах и т.д.

Если говорить простыми словами, то транзакция – это добровольное перечисление денежных средств со счета клиента, либо покупателя в пользу лица, оказавшего услугу, либо продавшего товар. Каждая из операций отражается в базе данных финансовой организации, вне зависимости успешна она была проведена или нет.

В зависимости от личного участия сторон и условий проведения сделки выделяют два вида операции:

1. Онлайн — транзакция. Осуществление операций производится при участии посредника либо напрямую, но в режиме реального времени. Однако, участники сделки могут находиться на разных континентах. Яркими примерами являются:

- оплата банковской картой покупок в магазинах, услуг в салонах и т.д.;

- получение наличных денежных средств в банкомате;

- осуществление перевода с одного карт-счета на другой;

- получение онлайн — займа.

2. Оффлайн – транзакция – это операции, не требующие непосредственного участия обоих сторон, производится с некоторой задержкой по времени. К таким действиям относятся:

- Зачисление заработной платы;

- Списание денежных средств по безналичному расчету и другое.

Механизмы проведения транзакций типичны, чтобы иметь представление о данной операции необходимо понимать их.

Рассмотрим процесс на примере оплаты покупки в супермаркете с помощью банковской карты физического лица. Транзакция будет включать в себя четыре последовательных этапа.

Сделка происходит не между супермаркетом и покупателем, а между финансовыми организациями:

- Банком-эмитентом, выпустившим пластиковую карту и обслуживающим ее;

- Банком – эквайром, на обслуживании которого находится терминал магазина, через который осуществляется сделка.

Для осуществления финансовой сделки банк – эквайр запрашивает разрешение на проведение операции у банка-эмитента. В случае покупки в супермаркете – на денежный перевод. Запрос формируется в момент помещения банковской карты в платежное устройство. При соприкосновении защитной линии карты и терминала производится отправка зашифрованных данных, касающихся персональной информации держателя карты, ее реквизитов и т.д.

Несмотря на то, что работа банковских систем является достаточно сложной и замысловатой, показанный пример позволяет понять, как происходит списание денежных средств с расчетной карточки клиента. Масштабы проведения таких сделок впечатляют – стоит лишь представить, сколько подобных операций проводится ежесекундно во всем мире.

Развитие современных технологий позволили сделать сложные технические сделки для держателей пластиковых карт простыми, отнимающими всего несколько секунд, безопасными, гарантировать полную сохранность персональных данных и конфиденциальность.

- Платеж в пользу чего угодно — за коммунальные платежи, за билеты на самолет и т.д.;

- Оплата товаров и услуг где-либо — в магазине, ресторане, парке аттракционов и т.д.;

- Перевод на банковскую карту другому человеку, перевод на электронные кошельки;

- Снятие денежных средств в банкомате;

- Получение денег от заказчиков, друзей или из других источников и т.д.

Уже более или менее понятно, что такое транзакция по банковской карте Сбербанка или карте любого другого банка. Но вот код и номер вызывают вопросы: что это, на что влияет эта информация и как ее использовать? А, самое главное, нужно ли?

И код, и номер нужны исключительно сотрудникам банка для разрешения спорных или технически проблемных ситуаций. Еще до проведения самой транзакции ей присваивается код и номер. В случае, если деньги не поступили получателю, если транзакция была отклонена или произошла иная внештатная ситуация, именно номер и код операции помогут сотрудникам банка за пару минут найти одну единственную операцию среди миллиона ей подобных.

Ее отображают в онлайн-банке, на чеках и в прочих местах потому, что клиент должен располагать этой информацией. Благодаря этому повышается качество обслуживания.

Например, клиент отправил кому-либо деньги, но они поступили, клиент звонит в колл-центр банка, чтобы ему помогли операторы. Но как они найдут среди множества операций именно его? Здесь и помогут номер и код — их необходимо озвучить, после чего за пару минут операторы найдут всю нужную информацию.

Видов всего два, и делятся они в основном условно. Разница между ними проходит в платформе, через которую клиент делает запрос на осуществление транзакции:

Если говорить просто, то онлайн-транзакция обслуживается эмитентом мгновенно, а оффлайн — только в определенные числа либо по желанию клиента.

Этот процесс достаточно непрост. Студентам-экономистам приходится почти полгода вникать в тонкости банковской деятельности, где солидная часть материала посвящена как раз проведению транзакций. Тем не менее, мы постараемся объяснить цепочку действий простыми словами:

Так обрабатывается любая операция, только в разы более сложным и многоступенчатым образом.

Вообще, с точки зрения операционного ведения счета, статус у операции может быть лишь одним из двух: успешно завершенная или же незавершенная. Но так только у операторов банка. У клиентов, для упрощения и большей комфортабельности сервиса, отображаются несколько видов статусов. Так банк дает понять клиенту, что не так и сколько осталось ждать разрешения ситуации.

Это значит, что запросы посылать вы можете, но вот завершать их банк отказывается. В большинстве случаев так происходит потому, что срок действия карты незаметно для вас подошел к концу. В таком случае все операции блокируются до получения новой карточки.

Однако, иногда могут быть другие причины. Часто это сообщение означает, что была произведена блокировка счета или карточки. Блокируется карточка или из-за несколько раз неправильно введенного пин-кода, или из-за подозрительных операций (мошеннических или преступных, как показалось банку). В любом случае при таком статусе операции нужно незамедлительно обращаться в банк для решения вопроса.

В любом случае, лучшее решение — попробовать отправить деньги снова, но на этот раз с внимательным вводом пин-кода и вводом реквизитов. Если это не помогло, следует обратиться в банк, чтобы оператор сообщил о причине проблемы.

Разница между ними проходят во времени обработки запроса: первые обрабатываются в заранее определенные числа или по указанию клиента, а вторые — мгновенно. Ошибки при проведении платежа вполне возможны, и это не страшно. Чаще всего проблема решается внимательным вводом реквизитов и пин-кода, но, в случае чего, обращение в банк способно решить более серьезную проблему.