Банковское обслуживание предприятий Уразова

Вопрос 1. Классификация форм взаимодействия банков и предприятий и видов банковского обслуживания предприятий

ЭКОНОМИЧЕСКИЕ ЗАДАЧИ ПРЕДПРИЯТИЙ И СООТВЕТСТВУЮЩИЕ ИМ УСЛУГИ БАНКА

Формы взаимодействия банков и предприятий могут различаться исходя из различных классификационных признаков:

По критерию добровольности: обязательные и добровольные

Посредническая и партнерская

По критерию наличия взаимосвязей между предприятием и банком: взаимодействие независимых друг от друга банка и предприятия; обслуживание в рамках ФПГ или иных интегрированных структур

Посредническая форма

– базовое банковское обслуживание денежных потоков предприятия: расчетно-кассовое, депозитное, валютное, кредитное, трастовое, банкоматное, дилерское, депозитарное, консультационное.

Партнерской форме присуще:

участие банка в разработке плановых финансовых документов предприятия

заключении договора о его комплексном банковском обслуживании

Классификации видов банковского обслуживания:

По видам банковских продуктов

По видам используемых ресурсов: связанное с использованием материальных ресурсов, нематериальных ресурсов, денежных средств

Исходя из отношения к возможности взимания процентов: классическое, исламское

Клиентоориентированное, ориентированное на банковские продукты

Пакетное и индивидуальное обслуживание

Обслуживание по отдельным банковским продуктам и комплексное банковское обслуживание

Факторы, свидетельствующие о клиентоориентированности банковского обслуживания предприятия:

− конкурентность прописанных клиентских бизнес-технологий;

− сегментация клиентской базы, использование специализированных технологий работы с клиентами разных групп;

− наличие клиентской политики, определение четких целей, приоритетов, ресурсов в формировании нужной для банка клиентской базы, организационное обеспечение этой деятельности, включая ее координацию;

− реализация принципа тотальности уровня клиентской работы, т. е. во всех точках соблюдается требуемый уровень отношений с клиентами;

− развитие коммуникаций с клиентами (годовой алгоритм личных встреч руководства с клиентами, установление удаленных терминалов и др.);

− создание кодекса прав клиента и соблюдение их;

− соответствующая подготовка сотрудников клиентоориентированных подразделений;

–применение современных информационных технологий в работе с клиентами;

− мониторинг качества обслуживания клиентов. В частности, разработка индекса для оценки удовлетворенности клиентов банка уровнем обслуживания

Вопрос. Организация кассового обслуживания предприятий

«Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации» (утв. Банком России 24.04.2008 N 318-П)

Кредитная организация может осуществлять следующие кассовые операции

— прием; выдачу; размен банкнот Банка России, монеты Банка России одного номинала на банкноты Банка России, монету Банка России другого номинала; обмен банкнот и монеты Банка; обработку, включающую в себя пересчет, сортировку банкнот Банка России на годные к обращению банкноты Банка России и банкноты Банка России, соответствующие признакам ветхих банкнот, формирование банкнот Банка России в корешки, упаковку наличных денег в пачки банкнот, кассеты с пачками (корешками) банкнот, мешки с монетой или в инкассаторские сумки, специальные мешки, кейсы, кассеты и другие средства для упаковки наличных денег, обеспечивающие сохранность наличных денег и не позволяющие осуществить их вскрытие без видимых следов нарушения целости.

УКАЗАНИЕ Банка России

от 11.03.2014 г. N 3210-У

«О ПОРЯДКЕ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ ЮРИДИЧЕСКИМИ ЛИЦАМИ

И УПРОЩЕННОМ ПОРЯДКЕ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ

ИНДИВИДУАЛЬНЫМИ ПРЕДПРИНИМАТЕЛЯМИ И СУБЪЕКТАМИ

Для определения лимита остатка наличных денег юридическое лицо учитывает объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги (вновь созданное юридическое лицо — ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги).

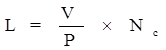

Лимит остатка наличных денег рассчитывается по формуле:

L — лимит остатка наличных денег в рублях;

V — объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях;

P — расчетный период, определяемый юридическим лицом, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях (при его определении могут учитываться периоды пиковых объемов поступлений наличных денег, а также динамика объемов поступлений наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица);

— период времени между днями сдачи в банк юридическим лицом наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней.

Для определения лимита остатка наличных денег юридическое лицо учитывает объем выдач наличных денег (вновь созданное юридическое лицо — ожидаемый объем выдач наличных денег), за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам.

Лимит остатка наличных денег рассчитывается по формуле:

L — лимит остатка наличных денег в рублях;

R — объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях;

P — расчетный период, определяемый юридическим лицом, за который учитывается объем выдач наличных денег в рабочих днях (при его определении могут учитываться периоды пиковых объемов выдач наличных денег, а также динамика объемов выдач наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица);

— период времени между днями получения по денежному чеку в банке юридическим лицом наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней.

Порядок открытия (закрытия) представительств кредитной организации регулируется Инструкцией Банка России № 109-И.

Представительство кредитной организации открывается (закрывается) по решению ее органа управления, которому это право предоставлено в соответствии с уставом кредитной организации.

Кредитная организация в день открытия своего представительства направляет уведомление об этом в территориальное учреждение Банка России, осуществляющее надзор за ее деятельностью, и в территориальное учреждение Банка России по месту открытия представительства. К уведомлению прилагается положение о представительстве, утвержденное органом управления кредитной организации, которому это право предоставлено в соответствии с ее уставом.

При закрытии представительства кредитная организация в течение 10 календарных дней со дня его закрытия направляет уведомление об этом в территориальное учреждение Банка России, осуществляющее надзор за ее деятельностью, и в территориальное учреждение Банка России по местонахождению представительства. В территориальное учреждение Банка России, осуществляющее надзор за деятельностью кредитной организации, дополнительно представляется справка из расчетно-кассового центра территориального учреждения Банка России (кредитной организации, в которой был открыт счет представительства), содержащая информацию о дате закрытия указанного счета.

Территориальное учреждение Банка России по местонахождению представительства кредитной организации в течение пяти рабочих дней с момента получения соответствующего уведомления вносит сведения об открытии (изменении реквизитов, закрытии) представительства в Книгу государственной регистрации кредитных организаций.

Кредитная организация (филиал) при условии отсутствия у нее запрета на открытие филиалов вправе открывать внутренние структурные подразделения – дополнительные офисы, кредитно-кассовые офисы, операционные кассы вне кассового узла, обменные пункты, а также иные внутренние структурные подразделения, предусмотренные нормативными актами Банка России.

Местонахождение своих внутренних структурных подразделений кредитная организация (филиал) определяет самостоятельно с учетом требований, установленных нормативными актами Банка России. Наименование внутреннего структурного подразделения должно содержать указание на его вид и принадлежность к конкретной кредитной организации (филиалу). Внутренние структурные подразделения не могут иметь отдельного баланса и открывать счета для осуществления банковских операций и иных сделок, за исключением случаев, предусмотренных нормативными актами Банка России.

Согласование с Банком России кандидатур на должности руководителей и главных бухгалтеров (в случае их наличия) внутренних структурных подразделений не требуется.

Дополнительный офис вправе осуществлять все или часть банковских операций, предусмотренных выданной кредитной организации лицензией на осуществление банковских операций (положением о филиале). Дополнительный офис не может располагаться вне пределов территории, подведомственной территориальному учреждению Банка России, осуществляющему надзор за деятельностью соответствующей кредитной организации (филиала).

Особенности открытия (закрытия) и деятельности дополнительных офисов установлены Инструкцией Банка России от 14 января 2004 г. № 109-И.

Кредитно-кассовый офис вправе осуществлять операции по предоставлению денежных средств субъектам малого предпринимательства и физическим лицам, а также по их возврату (погашению), осуществлять кассовое обслуживание юридических и физических лиц. В кредитно-кассовых офисах запрещается совершение иных банковских операций. Кредитно-кассовый офис, открытый филиалом кредитной организации, может осуществлять только те из перечисленных операций, которые предусмотрены положением о филиале.

Кредитно-кассовый офис может располагаться вне пределов территории, подведомственной территориальному учреждению Банка России, осуществляющему надзор за деятельностью соответствующей кредитной организации (филиала).

Операционная касса вне кассового узла может располагаться вне пределов территории, подведомственной территориальному учреждению Банка России, осуществляющему надзор за деятельностью соответствующей кредитной организации (филиала).

Обменный пункт – помещение, в котором уполномоченные банки (их филиалы) совершают операции по обмену валюты.

Основаниями для закрытия обменного пункта являются:

– принятие органом управления уполномоченного банка (филиала уполномоченного банка), которому это право предоставлено уставом уполномоченного банка (положением о филиале уполномоченного банка), решения о закрытии обменного пункта;

– издание Банком России приказа об отзыве у уполномоченного банка лицензии на осуществление банковских операций;

– издание Банком России приказа об аннулировании у уполномоченного банка лицензии на осуществление банковских операций;

– издание Банком России (территориальным учреждением Банка России) предписания о введении ограничения на проведение уполномоченным банком банковских операций с иностранной валютой;

– издание Банком России (территориальным учреждением Банка России) предписания о введении запрета на осуществление уполномоченным банком банковских операций с иностранной валютой.

1. Каким образом можно расширить деятельность кредитной организации?

2. Какие требования предъявляются к кредитной организации для расширения деятельности путем получения дополнительных лицензий на осуществление банковских операций?

3. Когда банку может быть выдана лицензия на привлечение во вклады денежных средств физических лиц в рублях?

4. Когда и при каких условиях банку может быть выдана генеральная лицензия?

5. Какие лицензии могут быть выданы небанковским кредитным организациям для расширения их деятельности?

6. Что такое филиал кредитной организации? представительство кредитной организации?

7. Какие нормативно-правовые акты регулируют порядок открытия (закрытия) филиала кредитной организации?

8. Каков порядок открытия филиала кредитной организации?

9. Каков порядок закрытия филиала кредитной организации?

10. Каков порядок открытия представительства кредитной организации?

11. Что является внутренними структурными подразделениями кредитной организации?

12. Какими нормативно-правовыми актами регулируется порядок открытия (закрытия) обменного пункта?

13. Каковы основания закрытия обменного пункта?

Кредитная организация обязана получить лицензию профессионального участника рынка ценных бумаг на право осуществления дилерской деятельности в порядке, установленном Положением «О порядке лицензирования различных видов профессиональной деятельности на рынке ценных бумаг Российской Федерации» (утверждено Постановлением ФКЦБ России 19 сентября 1997 г. N 26), с особенностями, определенными Положением Банка России «Об особенностях лицензирования профессиональной деятельности кредитных организаций на рынке ценных бумаг Российской Федерации» N 1-П, в случае, если деятельность кредитной организации на рынке ценных бумаг соответствует критериям дилерской деятельности на рынке ценных бумаг согласно ст.4 Федерального закона «О рынке ценных бумаг», а именно: совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и/или продажи определенных ценных бумаг с обязательством покупки и/или продажи этих ценных бумаг по объявленным лицом, осуществляющим такую деятельность, ценам.

22.01.98 О.А.Толмачева

Департамент контроля за

деятельностью кредитных

организаций на финансовых

рынках Банка России