Мой муж взыскивает долги и ему просто интересно: думают ли люди, когда подписывают договор с банком. По его словам: не думают вообще ни о чем, схватили деньги и побежали на радостях тратить их на свои нужды.

У меня есть ряд вопросов ,которые я ВСЕГДА задаю для того,чтобы понять важные для меня моменты и мне хоть 20 раз будут объяснять, если до меня какая-то деталь не доходит.

Беру обычно в одном и том же банке,есть надежда,что они ценят постоянных клиентов.

Конечно,ваш муж 1000 раз прав-читать надо все! Но многие банки не дают читать договор предварительно, а когда приходят подписывать ,действительно уже мало что клиент читает.

Раньше был грешок — не читая подписывал, брал деньги и уходил. Но когда начинаешь платить, тогда думаешь «Почему так много?» и хватаешься за договор. Сейчас стал умнее — читаю и считаю. Вот недавно просто взял и отказался подписывать и брать кредит. Обещали самые маленькие проценты, а когда посмотрел в договоре сумму ежемесячного платежа и примерно подсчитал процент, оказалось, что совсем не маленький процент. Ещё и страховку начислили ежемесячную, которая по общей сумме, выходит больше трети всего займа. Кредит предлагали 300 000, а только за одну страховку надо было отдать 108 000 рублей, не считая процентов. Да идут они.

Кто-либо из Вас, оформляя однажды кредит, задумывался ли о том, что за договор он подписывает? Как этот договор называется? Правильно ли составлен? Какие условия в себе содержит? А, между тем, знать это полезно. Хотя бы потому, что, подписав кредитный договор, Вы возложили на себя множество дополнительных обязательств и обязанностей.

По мне, так это веский довод, чтобы потратить пусть даже 30 – 40 минут на изучение документа перед его подписанием.

Банки боятся всего нового. Любое действие, не регламентированное тысячестраничными Правилами, и не описанное во множественных Инструкциях, может вызвать коллапс в отлаженном банковском механизме. Поэтому, если Вы столкнулись с договором, подписывать который опасно для ваших финансов, просто меняйте банк. Вы обязательно найдете более приемлемые для Вас условия. Сейчас это не проблема. Ну а, если речь пойдет не о банке, а о более лояльной к клиентам организации, Вы легко сможете либо внести нужные Вам изменения в договор, либо же составить и подписать к этому договору акт разногласий. Тоже достойный выход, кстати.

Теперь давайте договоримся, что с того времени, как Вы дочитаете эту статью, Вы больше не подпишите ни одной бумаги, предварительно ее не прочитав. Смелее, пообещайте мне это, и Ваша жизнь станет гораздо стабильнее, а Ваши права и законные интересны – практически нерушимыми.

И, когда мы уже знаем, как нужно подписывать кредитный договор, давайте разберемся с его формами. Независимо от кредитного продукта, будь-то потребительский кредит, автокредит, ипотека либо овердрафт, договор должен быть заключен в простой письменной форме. Именно простой, что означает, без нотариуса и без государственной регистрации. И письменной, что, в свою очередь предполагает составление на бумаге одного либо нескольких документов (не путайте с экземплярами одного документа), и его подписание обоими сторонами (и банком и заемщиком) либо одной стороной (только заемщиком).

С этого места начинается разделение. Кредитный договор может иметь как стандартный вид – один документ, подписываемый и банком и заемщиком, так и нестандартный – заявление, анкета или анкета-заявление, которую подписывает только заемщик.

Договор в классическом виде, как единый документ, подписанный обеими сторонами, имеет соответствующую структуру, которая может состоять из таких разделов:

- Предмет договора;

- Порядок погашения кредита;

- Прав и обязанности сторон;

- Штрафы за нарушение условий;

- Правила разрешения споров;

- Правила подсудности.

Если же кредитный договор оформляется в форме заявки на кредит, анкеты-заявления, согласия на кредит либо заявление на выпуск банковской карты с овердрафтом, он выглядит иначе, воплощая собою верх краткости, и содержит только основные параметры кредита:

- Сумма;

- Срок;

- Дата очередного ежемесячного платежа;

- Проценты;

- Штрафные санкции;

- Подпись Заемщика.

С точки зрения права, и один, и второй варианты договоров равнозначны и порождают за собой возникновение прав и обязанностей, как для Заемщика, так и для банка.

Если когда-нибудь в жизни вам придется встретиться с юристом, то это будет первым правилом, которому он вас научит.

Однажды это правило убережет вас от тюрьмы и сэкономит кучу денег. Правило очень простое:

Сначала читайте, потом подписывайте

Большинство людей подписывает договор не читая по двум причинам: боятся выглядеть глупо и не хотят затруднять собеседника.

Например, когда человек сидит в переполненном турагентстве, за ним очередь, а тут ему предлагают подписать договор, ему будет трудно заставить всех ждать. Под давлением обстоятельств человек подписывает и надеется на лучшее.

Так не надо. Выучите эти четыре стратегии, чтобы не чувствовать себя глупо.

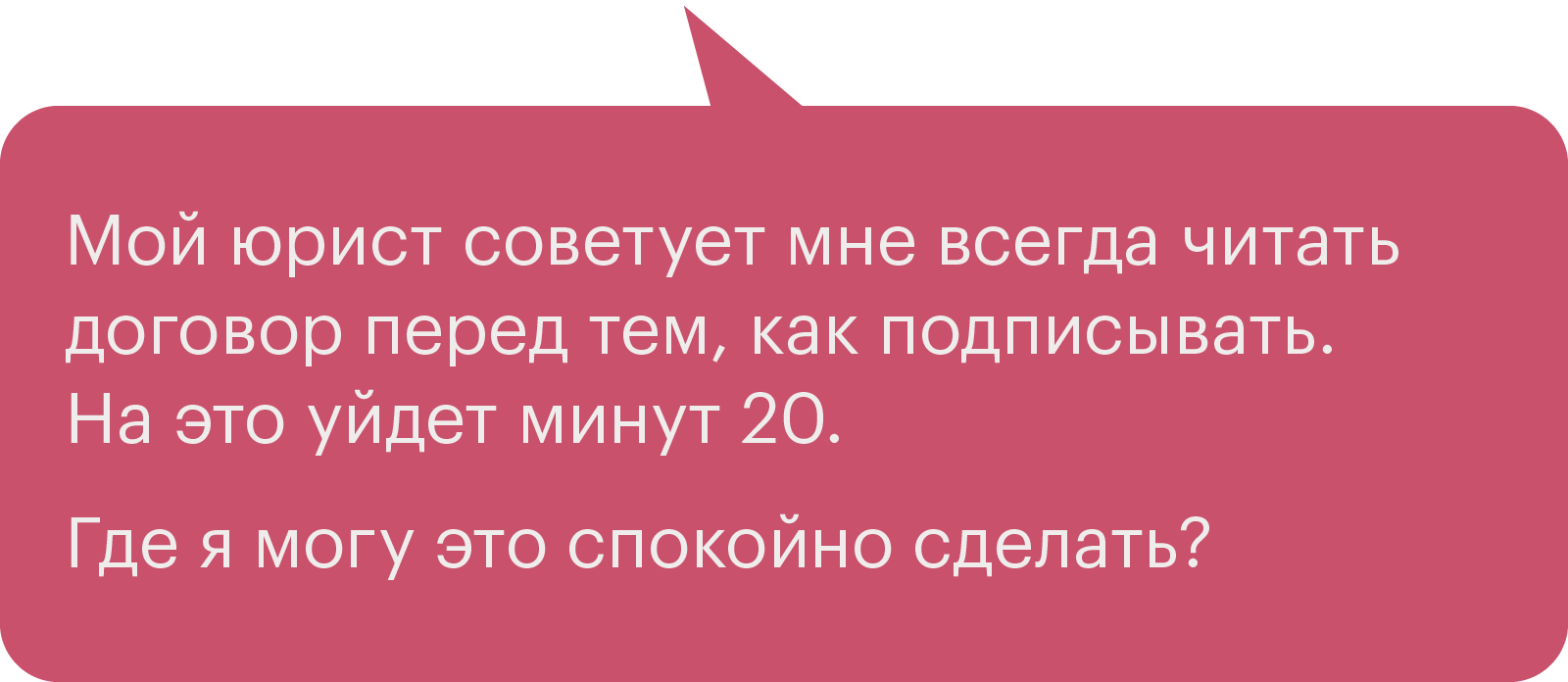

Допустим, вы в том же турагентстве. За вами очередь недовольных туристов. Перед вами договор на шесть страниц. Произносите волшебную фразу:

Менеджер предложит вам отсесть от стола за какой-нибудь соседний стол или на диван. Пока вы будете читать договор, менеджер спокойно обслужит следующих клиентов. Вы пока спокойно сидите и изучайте договор с карандашом.

Просто возьмите тайм-аут и спокойно почитайте договор. Обычно менеджеру наплевать, сколько вы будете этот договор читать: у него рабочий день до семи.

Во многих агентствах боятся, что вы — засланный казачок, который хочет украсть их договор и переделать под себя. Это не ваши проблемы. Если они ожидают, что вы подпишете договор не глядя, пусть ожидают дальше. Сначала читайте, потом подписывайте.

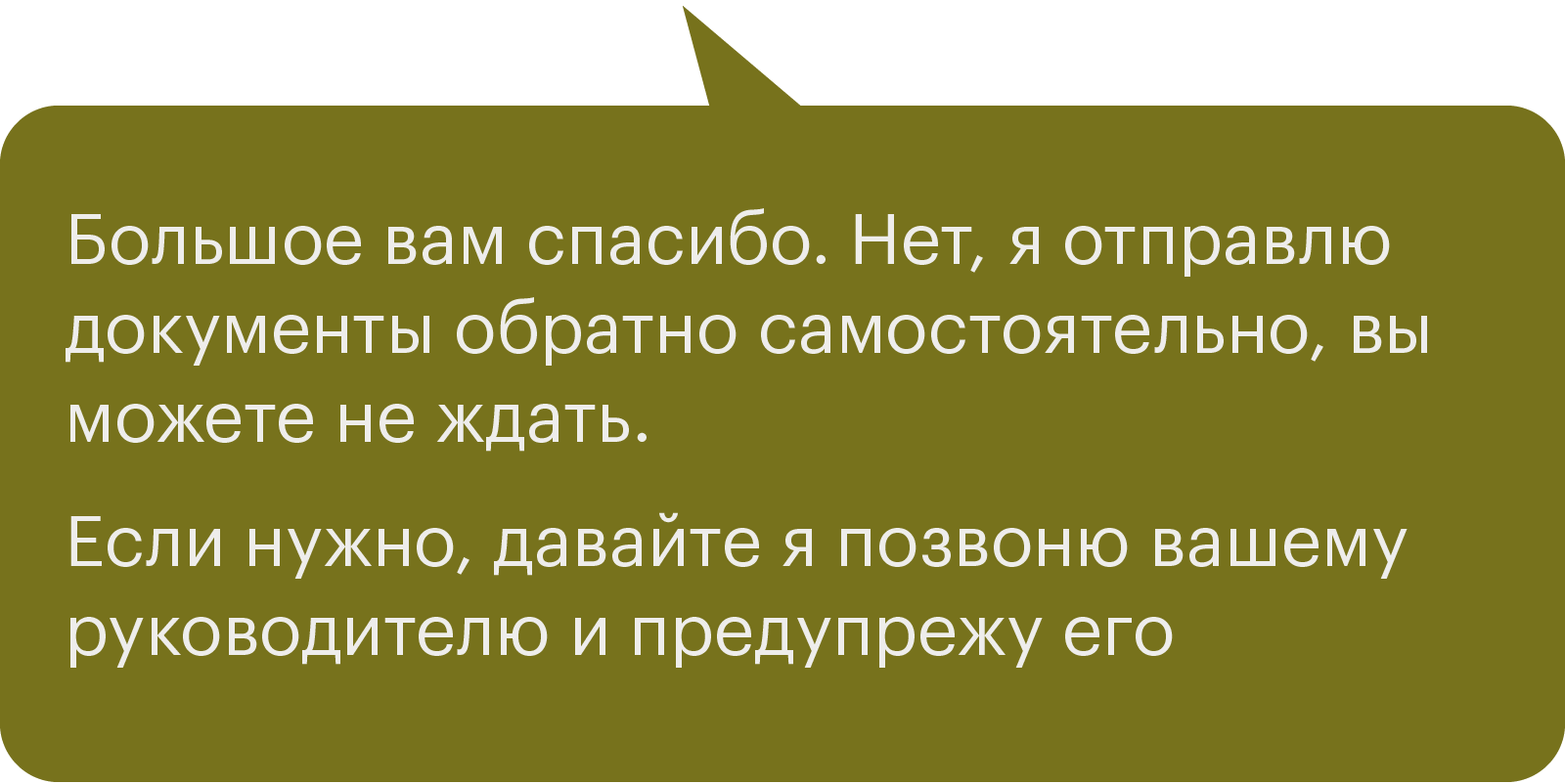

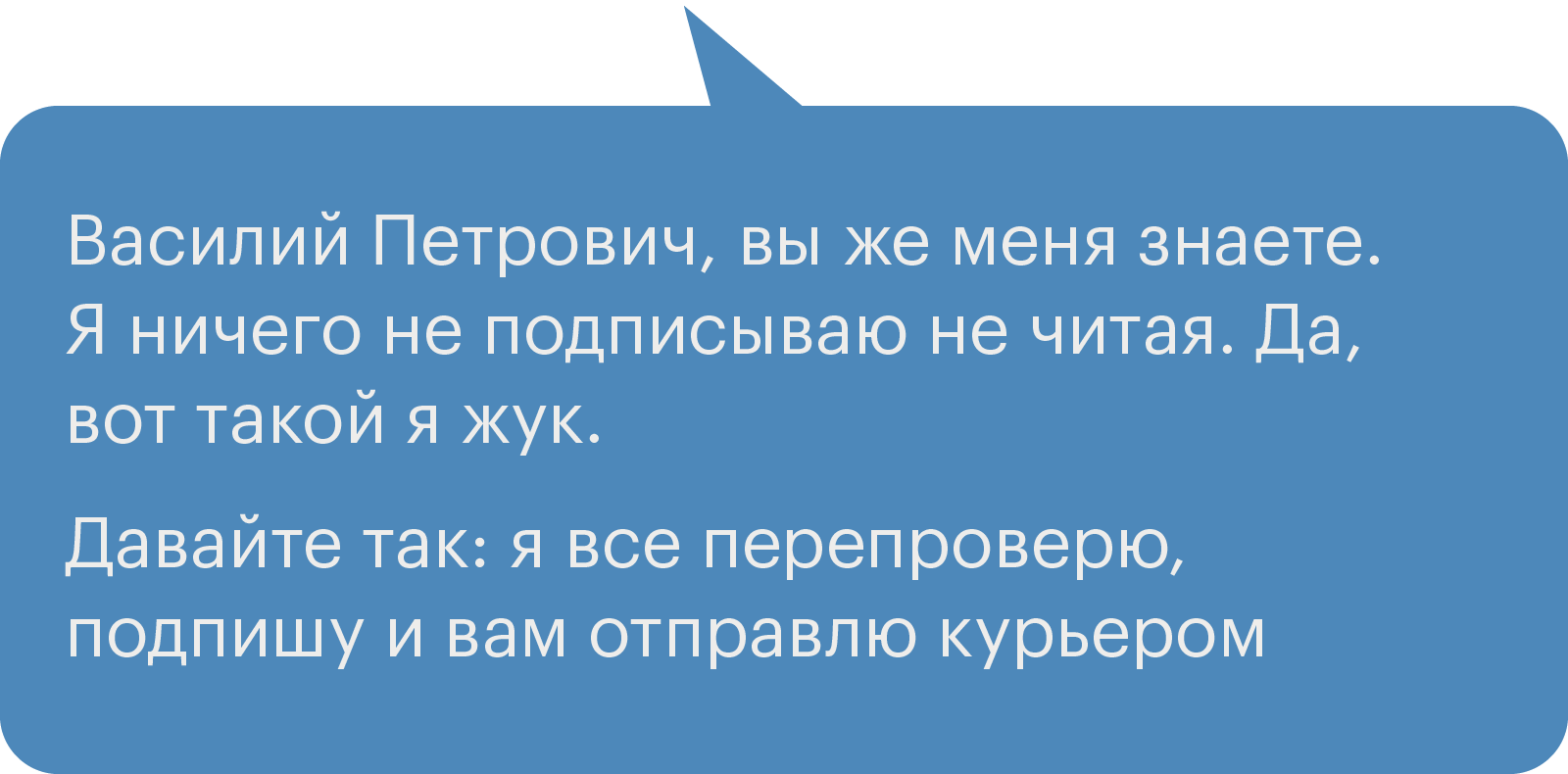

Иногда договор отправляют курьером с инструкцией сразу же забрать подписанный экземпляр. Это удобно, но не для вас.

Пригласите курьера посидеть в переговорке или у вас на кухне, пока вы будете читать договор. У курьера есть смартфон, в нем есть соцсети и игры, поэтому курьер скучать не будет.

Если курьер спешит, отпускайте его с миром. Когда вы прочитаете и подпишете (или не подпишете) договор, вызовите другого курьера и отправьте его по нужному адресу. Цена вопроса — 100—300 рублей. Это дешевле, чем подставляться в договоре.

Если вы встретились на нейтральной территории, честно скажите, что должны внимательно прочитать договор перед подписанием, на это уйдет столько-то времени. И спросите, как вашему собеседнику будет удобнее. Если он согласен ждать — спокойно читайте. Если он торопится — предложите перенести встречу. Ничего страшного: юридическая безопасность важнее.

Нестрашно, если раньше вы уже обменивались договорами и читали предварительные версии на компьютере. Подписываете вы именно этот вариант, поэтому вы в любом случае должны его прочитать перед подписанием. Ваш заботливый партнер мог в последний момент добавить в договор каких-нибудь неожиданных подробностей.

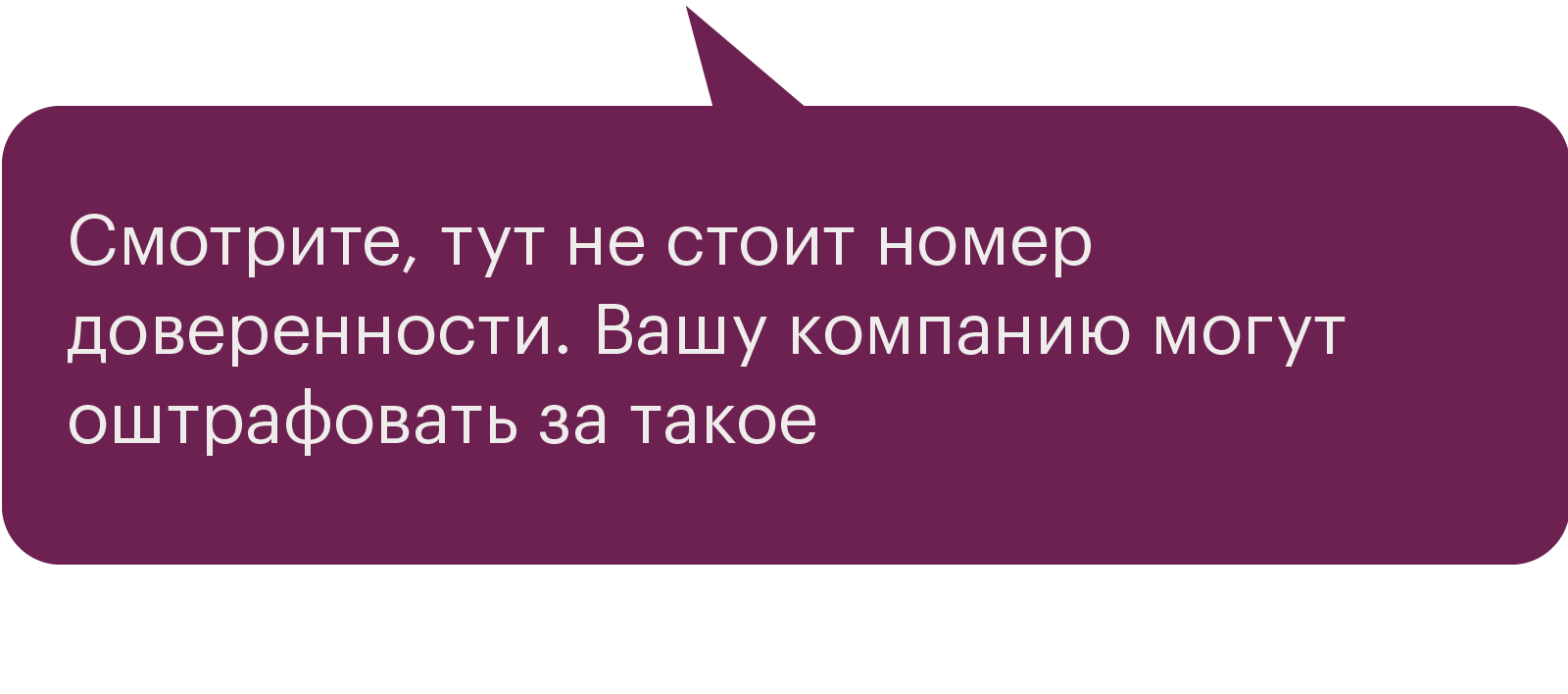

С кем подписываете. Имеет ли право этот человек подписывать с вами договор? На каком основании? Если вы подписываете договор с менеджером по доверенности, попросите показать вам эту доверенность. Нет доверенности — нет договора.

Сроки. Проверьте, совпадают ли сроки договора со сроками, в которые вы планируете работать или получать услуги. Не должно быть так, что вы занимаетесь в школе английского полгода, а срок действия договора — 1 месяц.

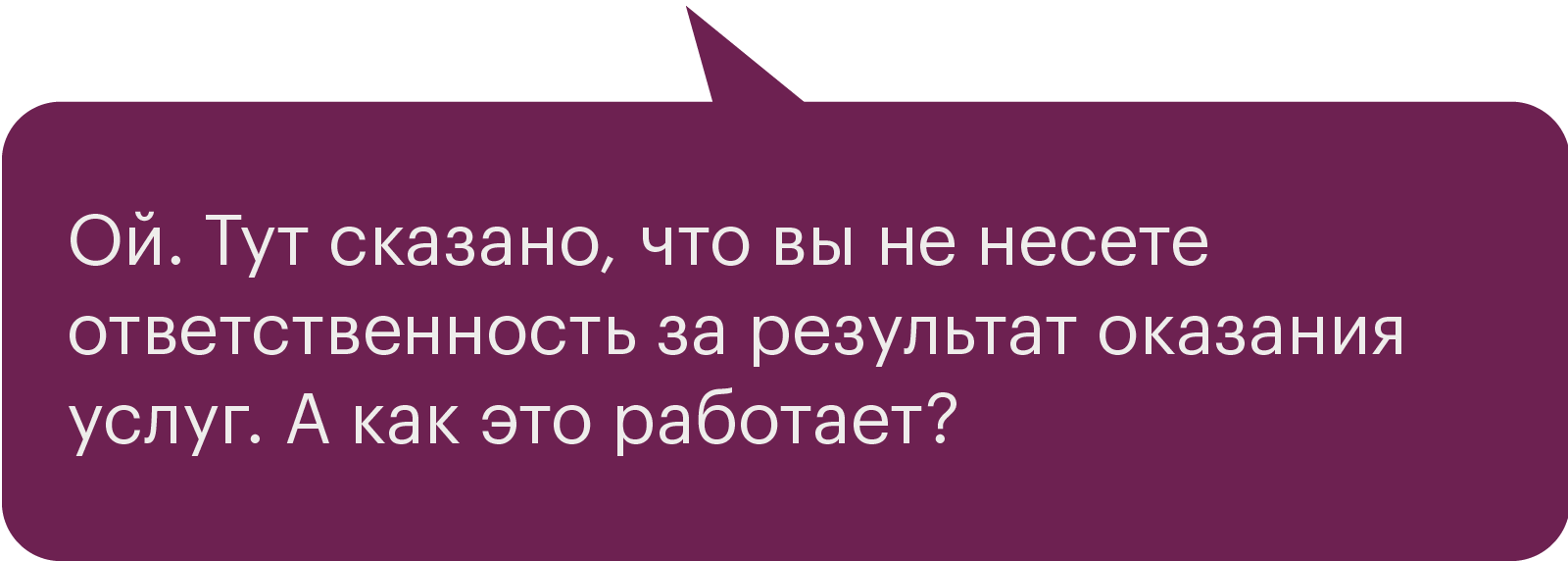

Штрафы и пени. Самая неприятная часть. Проверьте, не должны ли вы выплатить какую-либо компенсацию, если задержите оплату или как-то еще нарушите договор. А что с другой стороны? Будут ли они как-то вам компенсировать свои проколы и задержки?

Порядок урегулирования споров. Посмотрите, в каком суде вы договариваетесь урегулировать споры. Это вполне может оказаться суд во Владивостоке.

Копии. Договор всегда составляется в двух экземплярах, если он заключен между двумя сторонами. Если вам предлагают подписать только один экземпляр, это гарантированная подстава.

Вас торопят. Как только вас начинают подгонять, срочно выходите из-под влияния. Берите паузу, выходите из комнаты, убегайте из офиса, падайте в обморок, предлагайте выпить чаю — что угодно, только не подписывайте договор. Если вас торопят — это мошенники.

Вы не понимаете договор. Вы можете не понимать язык договора, отдельные пункты и условия, юридические термины и любые другие моменты. Вспомните, что вы не подписываете договор, который не понимаете. Задавайте вопросы. Так как вы не должны никуда спешить, вы можете подождать обстоятельного ответа. Вы имеете право понимать каждое слово в договоре, под которым стоит ваша подпись.

Когда сам признал свои недостатки, другим уже не получится сыграть на них. Не стесняйтесь называть себя параноиком. Лучше быть параноиком, чем пострадавшим.

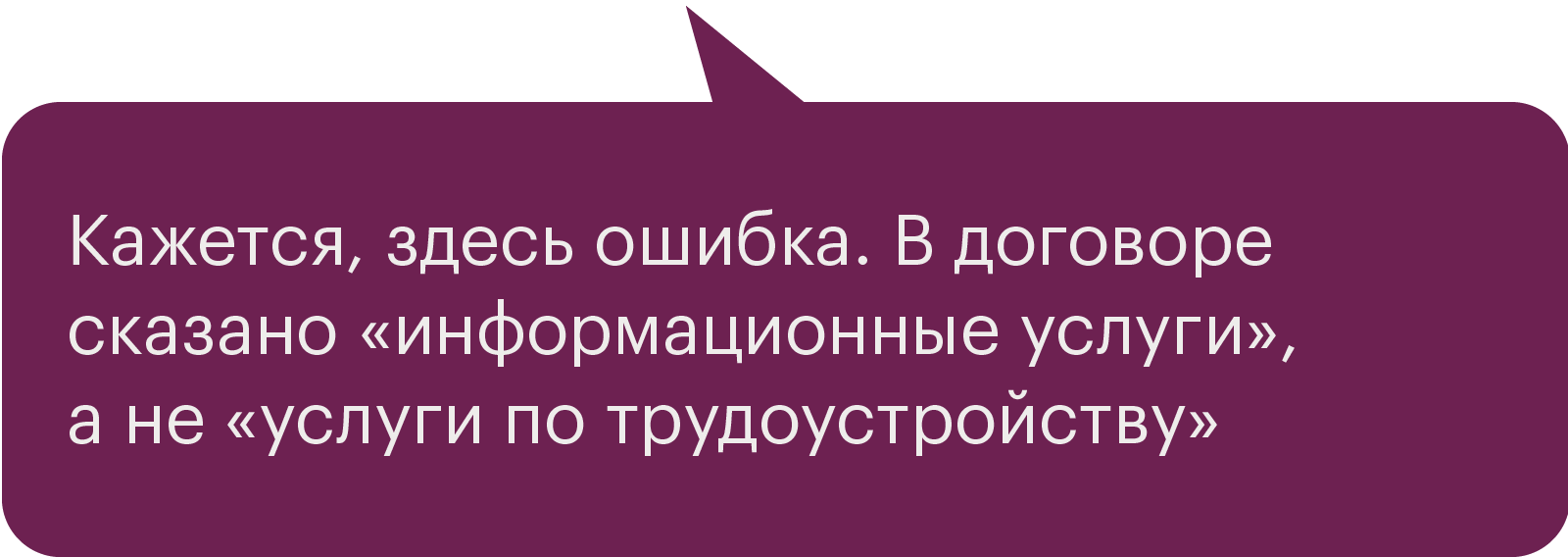

В договоре нет существенных условий: кто, с кем, что, когда или за сколько. Если этого нет ни в самом договоре, ни в приложениях, суд может признать договор незаключенным.

И посмотрите, что вам на это ответят. Начнется щебетание про юристов и налоговую, мол, нужны какие-то там бумажки, проводки и проверки. Это значит, что вас держат за лоха: вам предлагают подписать бумажку, которая защищает фирму, но подставляет вас.

Будьте приветливы и непреклонны, как вежливый асфальтоукладчик.