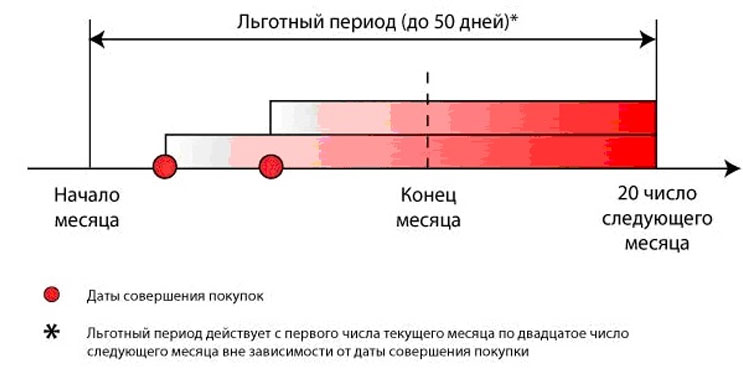

Льготный период зависит от даты совершения покупки и составляет до 50-ти календарных дней.

Например:

Таким образом, срок Льготного периода может составлять от 18 до 50 дней, в зависимости от даты, когда Вы совершили покупку.

Если Вы не погашаете полную сумму задолженности до срока, указанного в ежемесячной выписке, проценты начисляются на сумму задолженности с момента покупки до фактического погашения задолженности.

Внимание! Льготный период не распространяется на операции по снятию наличных.

Платежный период и правила его использования зависят от условий банка: он может рассчитываться с даты первой покупки или с фиксированной календарной даты. Большинство организаций, которые предлагают беспроцентный период кредитования, выделяют расчетный и платежный периоды – из них формируется сумма минимального платежа. Что это такое и как этим пользоваться – объясняет Brobank.

С целью привлечь как можно больше клиентов на обслуживание банки придумывают новые разнообразные продукты. Многие из них, которые раньше казались необычными и привлекательными, теперь кажутся вполне естественными и даже обыденными. Это относится и к кредитным картам с беспроцентным периодом использования банковских денег. Когда клиент подписывает кредитный договор, в нем прописаны четкие сроки и условия возврата, а также проценты за использование кредитных средств.

В условиях широкого выбора кредитных продуктов и банковских учреждений, необходимо уметь разбираться в деталях кредитного продукта, чтобы не стать жертвой различных рекламных продвижений. Наибольшую долю на рынке сейчас занимают кредитные карты с так называемым грейс-периодом (беспроцентным).

Это пользование заемными деньгами без процентов в течение срока, оговоренного по условиям договора. Многие банки распространяют льготный период исключительно на безналичные операции, другие включают как безналичный расчет, так и снятие денег в банкоматах.

Тот период, в течение которого учитываются все затраты по кредитной карте – называют расчетным периодом. В него включают как безналичные операции, так и снятие наличных средств. Этот период оговаривается отдельного для каждого кредитного продукта.

Он длится с момента формирования выписки по карте до даты платежа. Когда расчетный период подходит к концу, начинается платежный период.

У многих банков он составляет 20-30 дней. Это тот период времени, в течение которого нужно погасить все потраченные по карте расходы без процентов, или внести обязательный платеж. В том случае, когда в течение платежного периода лимит по карте полностью восстановлен и задолженность погашена целиком, клиент не получает никаких комиссий и процентов.

Дни платежного периода в сумме с днями расчетного периода составляют срок льготного кредитования, заявленный банком. У всех организаций он разный, примерно от 50 до 100 дней. В тот день, когда заканчивается беспроцентный период, так же заканчивается и платежный. Когда наступает новый платежный период, начинается срок нового расчетного периода, в который входят любые расходные операции по кредитной карте.

После него вновь наступает платежный период – это продолжается до полного погашения долга заемщиком. В большинстве банков льготный период возобновляется после внесения платежа, в некоторых организациях льготный период не начинается, пока есть задолженность по предыдущим периодам.

Для использования кредитного лимита без процентов, нужно понимать, как работает такая схема. Для карты с приблизительным лимитом в 50 000 рублей и льготный периодом 50 дней – только 30 из них составляют расчетный период. Остальные 20 дней называют платежным периодом. 30 дней можно тратить кредитный лимит без процентов, а за 20 дней погасить задолженность. Сделать это можно следующими способами:

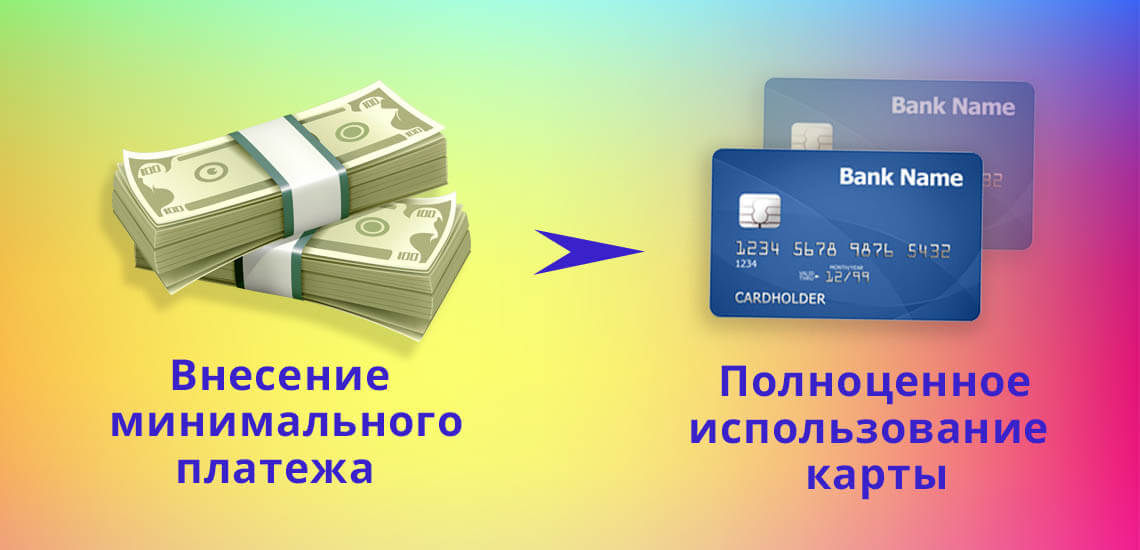

- внести минимальный обязательный платеж. По окончании платежного периода начисляются проценты на сумму долга с первого дня кредитования;

- погасить долг полностью. Это и называется льготными условиями, в этом случае платить проценты не нужно, они не начисляются.

Если клиент не вносит даже минимальный платеж, то после окончания платежного периода к его процентам прибавится штраф за просрочку. Кроме этого, банк может направить данные о просрочке в бюро кредитных историй.

В случае внесения денег вовремя, открывается новый срок беспроцентного периода уже для оставшегося лимита по кредитной карте. Не все кредитные карты предлагают повторные беспроцентные периоды, необходимо уточнить этот момент при заключении кредитного договора с банком. Часть банков предоставляет новый беспроцентный период только после полного погашения предыдущей задолженности.

Если у клиента отсутствует возможность вернуть весь долг банку, по истечении беспроцентного периода нужно внести минимальный платеж по карте.

В некоторых банках размер платежа рассчитывается от потраченной суммы кредитного лимита, около 5-10% от суммы. Другие банки определяют конкретный взнос в рублях, например, 1000 или 2000 рублей. Зачисление минимального платежа позволяет продолжать дальше пользоваться кредитными деньгами и оставаться добросовестным заемщиком для банка, однако на сумму потраченных с карты средств банк начисляет процент за их использование.

Некоторые кредитные учреждения, пытаясь упростить свою работу и жизнь клиенту, устанавливают фиксированную дату окончания платежного периода. Для этого применяют определенное календарное число, а затем фиксируют его в договоре на карту. Дата оформления кредитного договора не считается, как и начало использования карты клиентом. Зачастую банки принимают за дату отсчета 1 число любого месяца в качестве окончания расчетного периода. Следовательно, платежный период заканчивается в конце месяца, примерно 22-25 числа.

Платежный период – это время возврата банку выданных им денег, в течение которого необходимо полностью закрыть долг или внести минимальный платеж.

Этот период включается в срок льготного кредитования. Клиентам важно знакомиться с условиями договора внимательно, обращать внимания на сроки и проценты, а также на длительность платежного периода, чтобы быть готовыми к возврату средств в указанный банком срок. При точном соблюдении условий договора и отсутствии просрочек, беспроцентный период использования кредитных денег действительно выгоден для клиентов в большинстве банков.

Понятие льготного периода, как рассчитывается, на какие траты распространяется, примеры и отзывы

Хотите знать, как пользоваться лимитом на кредитной карте бесплатно? В этой статье мы расскажем, что такое льготный период, и как погашать задолженность без процентов.

Беспроцентный (льготный, грейс-период) – это установленный банком срок, до окончания которого можно пользоваться лимитом по кредитной карте бесплатно. Чтобы разобраться в тонкостях применения этого периода, нужно понимать принцип действия самой кредитки.

По сути, кредитная карта представляет собой нецелевой потребительский заем, выданный банком клиенту под определенный процент. Однако, в отличие от простого кредита, процент на который начисляется сразу после получения, проценты по кредитке начисляются не на весь лимит, а на сумму совершенных по карте операций.

Например, лимит по вашей карте составляет 100 тыс. руб. В течение месяца Вы дважды расплатились карточкой за покупки на 10 и 20 тыс. руб. Проценты за пользование кредитными деньгами начислятся только на эти 30 тыс. руб., причем начисление будет производиться отдельно на сумму каждой операции, начиная с момента ее совершения. Если до определенного числа следующего месяца Вы вернете эти деньги на карточный счет, начисленные проценты выплачивать не придется.

Расчетный период + количество дней, отведенное в следующем месяце до даты погашения = льготный период по кредитной карте.

Банки самостоятельно устанавливают продолжительность грейс-периода по кредиткам. У большинства учреждений он длится 50-60 дней, хотя некоторые предлагают карты с беспроцентным периодом свыше 100 дней.

Помимо того, что продолжительность грейс-периода по карточкам разных банков неодинакова, различаются и схемы расчета этого срока. В условиях пользования кредиткой указывается максимальная его продолжительность, при этом фактическое количество дней, отведенных для беспроцентной оплаты задолженности, зачастую привязано к датам совершения карточных операций. Чтобы не запутаться в процессе погашения, нужно знать, какая схема применяется в вашем банке.

1. Льготный период = расчетный период + определенное количество дней

Это наиболее распространенная методика исчисления, применяемая большинством организаций. Она напрямую связана с понятиями расчетного и платежного периодов.

Расчетный период обычно равен 30 дням. Совершенные за этот срок платежи фиксируются в выписке, а по окончании месяца задолженность суммируется и выставляется к погашению в течение платежного периода (чаще всего, 20-30 дней следующего месяца). Если до расчетной даты вся сумма долга возвращается на карточный счет, начисленные проценты не предъявляются к оплате. Если же задолженность погашается не в полном объеме, проценты прибавляются к оставшемуся долгу.

Согласно этой схеме 30 дней расчетного периода + определенное количество дней следующего месяца = льготный период. Максимальная его продолжительность – 50-60 дней (по платежам, проведенным в начале месяца), а минимальная – 20-30 дней (по операциям, совершенным в конце месяца).

Эта схема может показаться запутанной, поэтому на сайтах многих банков имеются калькуляторы расчета продолжительности грейс-периода по кредитным картам.

Как правило, началом нового расчетного периода служат:

- первое число календарного месяца;

- момент проведения первой транзакции;

- день выпуска/активации карты;

- дата ежемесячной выписки.

Уточнять действующий принцип расчетов следует в банке при оформлении карты.

2. Льготный период = дата первой операции + установленное число дней

По кредиткам некоторых организаций новый отчетный период начинается не с окончания предыдущего, а с момента проведения очередной транзакции по карте. Так, если после погашения всей суммы долга по прошлым операциям Вы какое-то время не пользовались кредиткой, беспроцентный период начнет отсчитываться с даты следующего платежа.

3. Расчет для каждой операции отдельно

Эта схема используется довольно редко и характеризуется тем, что для погашения долга по каждой операции отводится отдельный льготный период. Вносить платежи в этом случае нужно в том же порядке, в котором Вы совершали покупки. Такая система довольно удобна, если Вы редко пользуетесь картой, но при активном применении карточки велик риск запутаться в платежах.

Каждый банк самостоятельно определяет перечень операций, по которым действует беспроцентный принцип погашения. Обычно это расчеты в торгово-розничных сетях и безналичные платежи. А вот на снятие наличных по картам большинства банков грейс-период не распространяется.

Если Вы воспользовались кредиткой для получения денег в банкомате, проценты на снятую сумму начислятся даже в случае погашения долга в течение льготного периода. Тем не менее, существует несколько приемов, которые позволяют получать с карты наличные, не выплачивая проценты.

Сервис предназначен для совершения карточных переводов, причем с его помощью можно переводить деньги даже с карт, переводы по которым не предусмотрены. Дело в том, что транзакции этого сервиса воспринимаются карточными системами не как переводы, а как обычные платежи, поэтому они попадают под действие беспроцентного периода.

Чтобы воспользоваться этим вариантом, нужно иметь дебетовую карту и установить приложение Почта Банка. Через приложение можно пополнять дебетовую карту Почта Банка с любых карточек, включая кредитные. За операции до 3 тыс. руб. удерживается комиссия, а крупные переводы комиссией не облагаются.

Переводы со счетов кредитных карт, проведенные через мобильное приложение Почта Банка, также классифицируются как платежи и попадают под действие грейс-периода.

Как следует из отзывов в Интернете, трудности у клиентов вызывает расчет беспроцентного периода и порядок внесения платежей.

При правильном использовании кредитная карта с льготным периодом станет отличным подспорьем, позволяющим иметь под рукой запас денежных средств, которыми можно пользоваться бесплатно. Оформляя кредитку, обязательно выясните в банке, как рассчитывается льготный период, и где посмотреть информацию о сумме долга. Если не погашать задолженность в течение грейс-периода, проценты за пользование деньгами могут составить внушительную сумму, так как ставки по кредитным картам довольно высокие.