Когда по каким-либо причинам заёмщик перестаёт оплачивать кредит банку, то его встреча с работниками коллекторского агентства неизбежна. Неплательщика начинают беспокоить по утрам и вечерам настойчивые коллекторы. Но не только сам должник вынужден скрываться от них, но и его родственники и даже соседи. И тут у него есть лишь два варианта:

- Согласиться на все их условия и оплатить долг ( тогда нужно будет подумать о том, как погасить задолженность);

- Продолжать всю свою жизнь скрываться.

Конечно, коллекторы если захотят, могут и простить часть долга. В каких же случаях они могут это сделать? Но обо всём по порядку.

После того, как должник долгое время не возвращает банковский долг, у него образуется определённая просрочка платежа по кредиту, финансовое же учреждение в свою очередь, в таких случаях перепродаёт долговой портфель заёмщика коллекторским агентствам. Причём скупка долгов может происходить целыми партиями, почти оптом. Продавать задолженность своих клиентов могут не только коммерческие банки, но и государственные. К примеру, в конце февраля 2012 года Сбербанк России устраивал настоящие долговые торги, предлагая руководителям коллекторских фирм приобрести портфель с долгами на сумму около 10 млрд. рублей.

Взыскательные организации, оказывающие коллекторские услуги, во время переговоров с финансовым учреждением, заключают договор, который бывает двух типов:

- Агентский (коллекторы обязуются за энную сумму денег взыскать с должника долг и вернуть его банку);

- Цессионный (коллекторы полностью выкупают весь долг и личное дело должника, другими словами заёмщик становится должен не банку, а коллекторской фирме).

Согласно гражданскому кодексу РФ, если долг, который был приобретён коллекторской организацией, в большей своей части состоит из штрафных санкций, начисленных за просрочку банком, то в данном случае, коллекторы согласятся на уступки. Они могут даже списать большую часть долга, но тогда заёмщику придётся очень быстро погашать оставшуюся часть своей задолженности. Простить часть долга коллекторы могут в следующих случаях:

- Если неплательщик скоропостижно скончался, а он был основным кормильцем в семье (остальную часть долга будет погашать его семья);

- Если должник серьёзно заболел;

- Если неплательщик лишился основного своего места работы;

- Если должник в результате стихийного бедствия или несчастного случая лишился крова или другого ценного имущества и так далее.

Но списание части долга во всех вышеперечисленных случаях возможно лишь тогда, когда данные события имеют документальное подтверждение. Кроме того, если должник не будет уходить от уплаты долга даже при сложившейся сложной материальной ситуации и коллекторы будут это видеть, то долг также будет пересмотрен и даже проведена реструктуризация или рефинансирование банковского долга.

В конце хотелось бы подвести итоги всего вышесказанного. Коллекторы могут пойти на уступки и простить часть долга, но лишь при условии, что должник не будет уклоняться от выплаты своего долга по кредиту. Помните о том, что списанию подлежать только штрафные санкции банка и неустойка, а сумму основного вашего долга коллекторы никогда не спишут. Поэтому всегда важно не только подойти серьёзно к самой процедуре оформления кредита, но и к соблюдению условий его погашения. В противном случае вы будете не по наслышке знать кто такие судебные приставы и коллекторы.

Граждане по стечению разного рода обстоятельств становятся должниками по банковским кредитам. Если возникает проблема с возвратом заемных средств, банк начинает искать выход из создавшегося положения. Для того, чтобы долг не рос дальше, задолженность по кредиту продается коллекторским агентствам.

При этом продаются проблемные банковские активы целыми партиями и по оптовой цене. Как показывает практика, долг продается в размере 10-процентной стоимости.

Несет ли банк при этом убытки? Нет, так как из-за повышенной процентной ставки банковское учреждение всегда остается в прибыли.

А продав проблемный кредит, избавляется от возможных убытков, которые может получить, если такой кредит будет продолжать оставаться на балансе финансового учреждения.

Например, Сбербанк России в начале 2012 года продал коллекторам долговой портфель на сумму, достигающую 10 млрд. рублей.

Внимание! Договоры с коллекторскими фирмами заключаются двух типов:

- агентские, состоящие из взыскания с должника долга за определенное вознаграждение со стороны банка. Кредитное дело остается в распоряжении банка;

- цессии, заключающейся в выкупе задолженности в полном объеме по дисконтной цене. При этом кредитное дело передается банком коллекторам. В результате заемщик становится должником уже не перед банком, а перед коллекторами.

Очистив таким образом кредитный портфель, банк освобождается от обязанности формировать страховой фонд и освобождает текущие резервы для дальнейшего кредитования.

Оперируя такими данными, возникает резонный вопрос: если коллекторы выкупили долг за 10 процентов стоимости, то могут ли простить заемщику долги?

Однако коллекторские фирмы могут списать часть задолженности.

Это такие случаи:

- в случае смерти должника, если часть долга будет погашена со стороны родственников покойного;

- в случае тяжелого заболевания заемщика;

- если должник остался безработным и ни при каких условиях не может погасить долг;

- если в результате стихийного бедствия или другого форс-мажорного обстоятельства должник потерял имущество.

Каждый такой случай должен найти документальное подтверждение. Также в случае нахождения общей точки зрения между коллекторской фирмой и должником возможно списание, реструктуризация или рефинансирование ранее взятого банковского кредита.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Если коллекторская фирма ведет переговоры с должником корректно, то с ней можно найти общие точки соприкосновения по вопросу погашения банковского займа.

Для этого необходимо направить соответствующее предложение на адрес фирмы, который обычно указывается в поступающих требованиях о погашении долга. Каждый случай взыскания задолженности рассматривается индивидуально.

Поэтому всегда можно найти выход в создавшемся положении:

- снизить сумму задолженности;

- оформить рассрочку в уплате долга;

- приостановить начисление пени и штрафных санкций.

Чтобы коллекторская фирма пошла навстречу должнику, необходимо честно рассказать об имеющихся проблемах. Поскольку коллекторы заинтересованы, чтобы их бизнес был прибыльным, они могут согласиться на частичное погашение долга, сохранив прибыльность конкретной сделки по покупке банковского долга.

По условиям должнику предлагается списание до четверти процентов от величины займа. Однако для такого решения часть долга должна погашаться сразу.

Ряд коллекторских фирм предлагает уступки и прощение доли долга, если заемщик систематически погашает собственный долг по ранее взятому кредиту. Однако коллекторы идут на списание штрафных санкций, которые ранее начислены банковским учреждением, а задолженность по займу остается нетронутой.

Это вынуждает заемщиков ответственно относиться к вопросу получения банковского кредита и своевременности внесения ежемесячных платежей. Если проигнорировать данное предложение, можно ожидать наступления негативных последствий.

Вывод: получив от коллекторов предложение о погашении части долга при условии списания остальной части, следует серьезно отнестись к рассмотрению данного предложения. Оно может оказаться взаимовыгодным как для одной, так и для другой стороны.

Посмотрите видео. Что делать, если банк продал долг коллекторам:

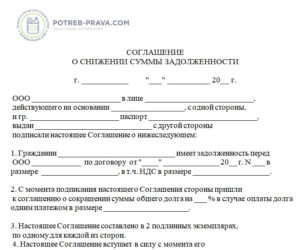

Взаимовыгодное предложение рекомендуется оформлять мировым соглашением о способе и величине погашения банковского займа.

Учтите! Такой документ составляют:

- с одной стороны – коллекторская компания;

- со второй – заемщик по банковскому кредиту, долг которого был передан/продан для взыскания коллекторам.

В обязательном порядке он должен иметь письменный вид, надлежащее оформление и указание конкретных сроков исполнения. Мировое соглашение может предусматривать как одноразовое погашение оговоренной суммы долга или установление согласованного графика платежей, который должен соблюдаться должником.

Подписание сторонами такого документа означает подтверждение должником задолженности по банковскому кредиту, переданному коллекторам, а также его обязательство по погашению оговоренной суммы долга в строго определенные сторонами сроки.

То есть существует возможность заключения сторонами новых, отличных от указанных в кредитном договоре условий погашения долга по кредиту. Определенной формы мирового соглашения по погашению банковского кредита нет.

Однако, как показывает юридическая практика, документ должен содержать:

- данные взыскателя и должника;

- документ, на основании которого между сторонами возникли обязанности по банковскому кредиту;

- условия достигнутого сторонами соглашения;

- график погашения задолженности;

- подписи уполномоченных лиц.

Обычно коллекторы не стараются предоставлять достаточно большой срок для погашения долга, а практикуют соглашение на два-три месяца с возможностью в дальнейшем заключить новый документ с другими условиями. Такая уловка со стороны коллекторов позволяет оперировать такими документами в суде, если дело дойдет до судебного разбирательства.

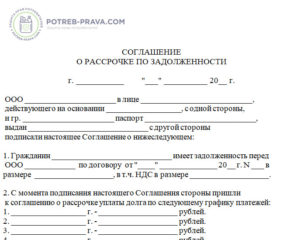

Многих должников интересует вопрос о возможности заключения с коллекторами соглашения о рассрочке уплаты долга. Коллекторские агентства идут на такой шаг, так как это позволяет начать получение денег с должника.

Обычно к такому решению прибегают, когда:

- у должника нет достаточной суммы денег, чтобы удовлетворить требования коллектора по погашению кредитного долга;

- должник имеет возможность частичного внесения денег в счет оплаты за счет ведения бизнеса, продажи части имущества, получения финансового вознаграждения;

- у должника появился поручитель, который берет на себя обязательство по оплате долга на условиях проведения реструктуризации долга заемщика.

Однако если коллекторская фирма будет обладать достоверной информацией, что должник располагает имуществом, на которое можно обратить взыскание, то ни о какой реструктуризации речь не может идти.

Коллекторы будут принимать все возможные меры к полному погашению банковского долга. Инициатива о реструктуризации долга может исходить не только от коллекторов, но и от самого должника.

Запомните! В предложении должны содержаться конкретные данные:

- срок погашения;

- сумма ежемесячного или другого периода платежа.

Однако свои предложения о сроках и сумме погашения следует подтверждать соответствующими документами. Если все условия мирового соглашения будут согласованы сторонами и утверждены подписями с обеих сторон, документ подлежит исполнению на новых условиях.

Посмотрите видео. Что делать, если много долгов, кредитов, а денег нет:

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно ! Или позвоните нам по телефонам:

8 (499) 322-73-27

Москва, Московская область

8 (812) 507-82-87

Санкт-Петербург, Ленинградская область

8 (800) 551-71-02

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

Коллекторы «простили» пенсионерке более 2 миллионов рублей. Редкий случай произошел в Бурятии: женщина 5 лет скрывалась от взыскателей, пока ей не удалось объяснить им, что кредит был взят на ее имя мошенницей. Коллекторы дважды проявляли щедрость: сначала уменьшили задолженность в 8 раз, а затем списали целиком, причем безо всяких судебных процедур. По словам юристов, пенсионерке просто повезло — далеко не у всех подобные истории заканчиваются благополучно. Как банки продают долги своих клиентов и к чему это приводит, разбирался экономический обозреватель «Вестей ФМ» Валерий Емельянов.

Женщину из Улан-Удэ «поставили на счетчик» из-за ее бывшей начальницы. Мошенница оформила кредит, забрав у своей жертвы паспорт — якобы для оформления найма на работу. Мало того что бизнес не шёл (надо было продавать втридорога второсортную косметику), так еще спустя год обнаружилось, что на бывшей сотруднице висит просроченный кредит. Женщина много раз объясняла банку, что деньги брала не она, но ее не слушали, а сумма долга росла. Она поменяла место жительство и телефон. Банк в ответ продал ее кредит коллекторам. К тому времени первоначальные 100 тысяч рублей успели вырасти почти до 2,5 миллионов. Коллекторы, в отличие от банка, повели себя на удивление галантно: первым делом сократили сумму долга до 300 тысяч рублей, то есть в 8 раз. Впоследствии, когда дело прояснилось, они вообще обнулили долг. Гендиректор компании «АктивБК» Дмитрий Теплицкий уверяет, что кредит «прощают» очень часто, просто граждане не пользуются опцией списания:

«У коллекторов есть новые схемы, так называемые «частичные амнистии» долга, дисконтирование. В принципе это достаточно распространенная практика, многие коллекторские агентства могут по портфелю простить долг активно платящим гражданам либо сделать реструктуризацию, рассрочку, отсрочку».

Коллекторы не останутся в убытке — в этом самом «портфеле» у них много людей с разными историями, драмами и уровнем дохода. За тех, кому кредит простят и спишут, в итоге платят все остальные. Как объясняют юристы, фирмы по взысканию долгов часто действуют по принципу «с паршивой овцы — хоть шерсти клок». Банк так сделать не может — у него на балансе висит конкретная сумма, и под нее резервируют средства. За этим следит ЦБ. Но вот если долг продают или, согласно закону, уступают по договору цессии, то «в наваре» оказываются все участника сделки: банк очищает баланс и высвобождает замороженные деньги под новые кредиты, а коллекторы получают хорошую скидку и впоследствии могут выставлять должнику любую сумму на свое усмотрение. Комментирует гендиректор консультационно-юридической компании «Юристы Кредиты Долги» Вадим Головацкий:

«Сплошь и рядом так и продают. Коллекторы в данном случае, купив долг в 2,5 миллиона за 100 тысяч, допустим, с должника получили бы 150 тысяч. И все равно в прибыли. Вот если коллектор стал кредитором, он может при возврате долга попросить 1 копейку, 100 рублей, миллион. То есть в пределах суммы долга он имеет право назначить любую сумму. Потому что он — кредитор».

Цена, по которой банки должны продавать долги коллекторам, нигде не прописана: как договорятся. Но очевидно, что она всегда меньше суммы долга, чтобы новый хозяин кредита мог на нем заработать. В среднем по России, как говорят сами коллекторы, банкиры скидывают им от 1/3 до половины стоимости долга. В самых «запущенных» случаях, когда человек ни разу не платил и платить не собирается (то есть существует вероятность затяжного судебного разбирательства), размер скидки может достигать 90%. По-видимому, это и случилось с пенсионеркой из Бурятии, рассуждает Дмитрий Теплицкий:

«Все прекрасно понимают, что если у человека достаточно сложная ситуация, он, извините, с трудом наскребает на хлеб с маслом, и, чтобы оплатить долг, ему нужно лет 10 работать, естественно, коллектор, купивший долг за те же 10%, может простить до 90% заложенности. Но это редкость. В основном до 50%. Практика такова: 30-50% прощают от номинала».

На самом деле женщине повезло. Она пожаловалась местному омбудсмену, а та была знакома с директором агентства и попросила оставить пенсионерку в покое. Коллекторы не стали проводить экспертизу почерка в договоре займа и не захотели тратиться на юристов, зная, что дело — провальное. Как рассказывают люди, которым частично списывали долги, обычно происходит совсем иное. Им предлагают внести последний платеж, берут деньги, но общий долг так и не закрывают. Затем кредит перекидывается на другого сотрудника — и так далее по кругу, пока должник соглашается платить, продолжает Вадим Головацкий:

«Все это на словах или по телефону. «Мы вам пошлем реквизиты, вы туда отправите, к примеру, 12583 рубля — и ваш долг будет погашен». Коллекторские агентства не утруждают себя оформлением юридически значимых документов. Просто плати — и все. И если человек на это соглашается, то проходит месяц — и ему опять звонят: «Еще 15 тысяч». Он говорит: «Так ваш сотрудник. «. — «Да, неправильно сказал, он уволен, уже у нас не работает». И так может всю жизнь продолжаться. Вот такие варианты могут быть».

По такой схеме взыскания долги граждан могут «волшебным образом» сокращаться с 2 миллионов до 100 тысяч, а затем обратно увеличиваться в разы. Чтобы не оказаться обманутым, юристы категорически не советуют верить коллекторам на слово. Все запросы, в том числе по поводу льготного погашения, нужно составлять в бумажном виде. Даже простое письмо, в котором, кроме реквизитов, будет сказано, что это — ваш последний ваш платеж, уже является договором оферты. Но лучше всего не скрываться от коллекторов, а самому прийти к ним в офис и выяснить, на каких условиях они согласны списать кредит в досудебном порядке, и подписать полноценный договор о реструктуризации долга.