Страховка выгодна для обеих сторон: банковскую организацию она защищает от рисков, а кредитозаемщиков – от долговых проблем. Когда клиент теряет трудоспособность, страховая компания выплачивает вместо него ссуду, а в случае его смерти – обязанности заемщика переходят к страховщику. Но страхование стоит дорого и иногда значительно усложняет процесс погашения займа. Рассмотрим несколько способов, при помощи которых можно отказаться от страховки в Ренессанс Кредит.

Вернуть деньги по страховой программе в СК Ренессанс Жизнь можно, но не во время оформления кредита.

Согласно НПА, у кредитозаемщика есть право на возврат стоимости страхового полиса в 10-дневный срок в случае, когда:

- договор заключается без приобщения к коллективному соглашению;

- не возникали страховые случаи за время действия страховки (к примеру, при взятии автокредита заемщик не попал на новом авто в ДТП);

- событие не относится к перечню исключений, перечисленных в указе (например, приобретение дома в ипотеку).

В любом банковском институте установлены свои сроки, в которые разрешено отказаться от страхового продукта. В Ренессанс Кредите подобный отказ можно сделать лишь в течение 5 дней с момента подписания кредитного соглашения.

Отказаться можно не от всех страховых программ, а только от страхования жизни и здоровья!

Если заявление было зарегистрировано по истечении 5 дней, не стоит рассчитывать на возмещение. Да, страховая компания рассмотрит заявления клиента, расторгнет по его просьбе страховой договор, но компенсировать страховой полис не будет.

Зачастую кредитозаемщики задумываются над тем, как отказаться от страховки по кредиту в Ренессанс Кредит банке, когда средства по программе еще не начинали выплачиваться? Ответ на такой, казалось бы, сложный вопрос достаточно простой – никакие денежные средства вам не вернут. Поскольку вы их не вкладывали, однако можете без проблем аннулировать договор страхования: он перестанет действовать, как только вы расторгнете кредитное соглашение с банком.

Не забудьте отдельно уведомить об этом страховую организацию. Чтобы в будущем не возникла путаница и компания не начала требовать от вас внесения взносов за страхование фиктивного займа.

Если вам пришлось столкнуться с навязанной страховкой, немедленной обратитесь в банковское учреждение. Это можно сделать в том отделении, где вы оформляли займ, позвонив в контакт-центр либо заполнив форму обратной связи. Надежнее всего обращаться в претензионный отдел, ведь именно он занимается урегулированием конфликтных ситуаций с клиентами.

Если там вам не смогли помочь, единственный вариант мирного решения вопроса – составить письменную претензию и с ней обратиться в главный офис банковской организации.

Легче всего вернуть страховку – досрочно выплатить займ. Сделать это достаточно несложно, поскольку, как только прекращает действовать договор кредитования, автоматически перестает действовать и страховой полис, ведь ему нечего защищать.

При преждевременной выплате кредитных средств нужно выполнить несколько действий:

взять в банке выписку, подтверждающую досрочное погашение займа;- отнести данную справку в офис СК;

- взять у страховщика и заполнить бланк на возврат средств, что были потрачены на покупку полиса, по причине закрытия кредита;

- сдать справку вместе с бланком.

- последствия возврата полиса;

- сроки и условия аннулирования договора страхования.

Если с соглашением все в прядке, алгоритм действий следующий:

- нужно обратиться к страховщику и заполнить бланк возврата полиса;

- предоставить копию (а также оригинал) паспорта, копии договоров кредитования и страхования;

- дождаться официального ответа от банковской организации.

Когда банковский отказ неправомерный или необоснованный, нужно обращаться в государственные структуры. Всего можно обратиться в 4 места:

Прежде чем идти в офис страховщика, нужно узнать у специалиста СК перечень документов, которые нужно приложить к заявлению.

Заявку на отказ можно подать в любое отделение страховой организации либо отправить заказным письмом с обязательным уведомлением о вручении.

Это период времени, в течение которого вы можете отказаться от договора добровольного страхования (расторгнуть договор страхования) и вернуть уплаченную страховую премию.

Возврат осуществляется полностью, если срок страхования еще не начался, или частично (пропорционально оставшемуся сроку страхования) без каких-либо иных удержаний со стороны Страховщика, если срок страхования уже начался.

Срок осуществления возврата – 10 рабочих дней с момента получения Страховщиком Заявления об отказе от договора страхования.

Главное условие для возврата уплаченных денег — отсутствие страховых случаев за прошедший срок страхования.

- страхование средств наземного транспорта (за исключением железнодорожного транспорта);

- добровольное медицинское страхование;

- страхование от несчастных случаев и болезней;

- страхование имущества граждан, за исключением транспортных средств;

- страхование гражданской ответственности владельцев автотранспортных средств (за исключением обязательного страхования — ОСАГО);

- страхование гражданской ответственности владельцев средств водного транспорта;

- страхование гражданской ответственности за причинение вреда третьим лицам;

- страхование финансовых рисков;

- медицинское страхование иностранных граждан и лиц без гражданства, находящихся на территории РФ с целью осуществления ими трудовой деятельности;

- добровольное страхование, предусматривающее оплату оказанной медицинской помощи ражданину РФ, находящемуся за пределами РФ, и (или) оплату возвращения его тела (останков) в РФ;

- добровольное страхование, являющееся обязательным условием допуска физического лица к выполнению профессиональной деятельности в соответствии с законодательством РФ;

- добровольное страхование гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств;

Расторжение полиса (договора страхования) осуществляется на основании письменного заявления страхователя. Полис считается расторгнутым с даты указанной страхователем в заявлении о расторжении, но не ранее даты получения нами этого заявления. Денежные средства возвращаются страхователю в течении десяти рабочих дней со дня получения заявления.

Банк Ренессанс Кредит является достаточно активным игроком на рынке потребительского кредитования в России. Чтобы максимизировать свою прибыль, банк реализует программу страхования заемщиков по потребительскому кредиту. Не всегда продажа данного продукта происходит корректно. Рассмотрим, как вернуть страховку по кредиту Ренессанс Кредит как по желанию самого клиента, так и при погашении кредитной задолженности в срок или досрочно.

Стоит отметить, что финансовая компания может увеличить данный период, однако на практике это не используется.

Возврат в течение 14 дней предусмотрен, если:

- бланк защиты заключал гражданин, а не организация;

- оформлен добровольный вид страхования кредита, а не обязательный.

Важно! Если вы обращаетесь к страховщику в течение 14 дней с момента оформления и оплаты, компания обязана вернуть страховую премию полностью. Компенсацию организация обязана выдать наличными или перечислить на карту страхователя. Срок выплаты составляет 14 рабочих дней.

Если после получения денег в кредит выяснится, что менеджер дополнительно продал ненужную страховку, то можно от нее отказаться и вернуть деньги.

При обращении до 14 дней, как было отмечено выше, компания обязана вернуть клиенту всю оплаченную сумму.

Для этого потребуется лично обратиться в офис страховщика, написать заявление, предъявить документы из обязательного перечня.

Если компания отказывает в приеме документов, убеждая клиента, что страховка необходима и банк может изменить условия или запросить полный возврат долга, то следует требовать официальное подтверждение.

Важно учитывать, что компания никогда не сможет подготовить такой отказ, в результате чего будет вынуждена вернуть деньги.

Не секрет, что при оформлении кредита менеджеры активно предлагают страхование, ссылаясь на то, что получить одобрение кредита будет намного проще.

Чтобы вернуть деньги, потребуется:

Важно! Изучив условия полиса страхования жизни, который оформляется при кредитовании, становится ясно, что вернуть получится только 2% от премии по полису защиты. Что касается 98%, то они при возврате кредита направляются на погашение различных расходов, связанных с оформлением договора.

Страховка всегда заключается на срок по кредитному договору. Поскольку долг закрыт, кредитный договор прекращает свое действие, а вместе с ним и полис страхования.

Важно! В полисе всегда указывается срок действия договора, в рамках которого организация обязана сделать выплату или вернуть деньги при расторжении. Как только срок прекратился, обязанности страховщика считаются выполненными.

Неважно, по какой причине вы приняли решение вернуть деньги, процедура единая.

Отказ от страховки включает в себя:

После подачи всех документов останется только ждать возврата своих денег.

- заявление в свободной форме или по шаблону компании;

- паспорт страхователя по страховке;

- паспорт + доверенность, если вопросом расторжения занимается доверенное лицо;

- полис и квитанция об оплате страховки;

- реквизиты карты или счета, на которые компания перечислит деньги;

- справка о закрытии обязательств перед банком (при необходимости).

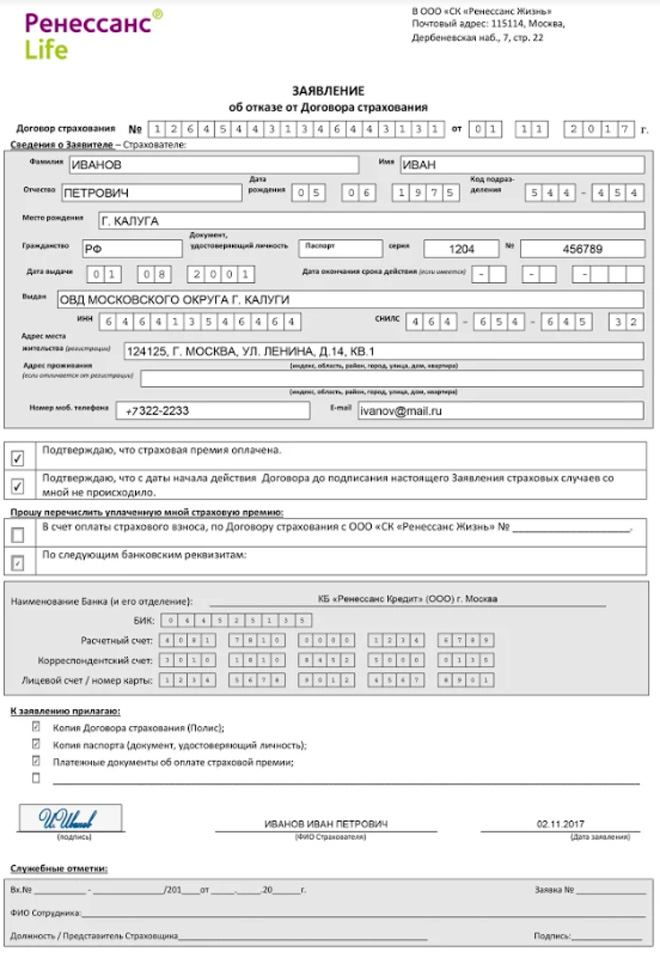

Заявление состоит из нескольких разделов:

По итогам заполнения заявления на возврат страховки по кредиту ставится подпись, расшифровка и дата.

Вашему вниманию негативный отзыв. Представитель банка навязал страховку, что запрещено законом. При этом расторгнуть полис ни во время действия кредита, ни после не получилось.

Будем благодарны, если после прочтения статьи вы посоветуете нас друзьям и близким в социальных сетях и поставите лайк.