Кое-кто из заемщиков до сих пор не верит, что можно вернуть деньги за страховку по кредиту в Юникредит Банке, но это действительно возможно. Главное своевременно подать нужные документы и настаивать на своем, если сотрудники банка попытаются вас переубедить. Вообще, лучше действовать строго по инструкции, которую мы для вас и прописали в данной публикации.

Менеджеры банка Юникредит умеют убеждать клиентов. Даже если вы пришли в офис с твердым намерением подписать кредитный договор, но отказаться при этом от страховки, они вполне могут вас переубедить. Психологическое давление не все могут выдержать и вот, вы приходите домой и начинаете жалеть о том, что поддались на уговоры и оплатили страховку, а между тем жалеть не надо, нужно действовать. Если вы согласились на страховку, подписали документы и оплатили страховую премию, не все еще потеряно.

Действовать нужно быстро, поскольку у вас только 14 дней после подписания документов, чтобы принять меры к отказу от страховки. Если не успеете, тогда полную сумму вам никто не вернет.

- В самое ближайшее время обращаемся в офис банка Юникредит и просим предоставить бланк заявления на возврат страховой премии по кредитному договору. Сотрудники банка могут вас немного поуговаривать, но бланк они выдать обязаны.

- Внимательно заполняем заявление и прилагаем к нему: копию паспорта, копию кредитного соглашения, справку об отсутствии задолженности.

Справка берется здесь же в отделении банка Юникредит, ее должны изготовить в день обращения, в крайнем случае, на следующий рабочий день.

- Заявление вместе с прочими документами передаем менеджеру банка и добиваемся, чтобы заявление было зарегистрировано надлежащим образом.

- Ожидаем решение банка. Срок рассмотрения заявления до 10 рабочих дней, после этого деньги должны быть переведены на ваш счет. Если банк необоснованно откажет в возврате страховой премии, нужно писать претензию, после чего обращаться в судебные органы.

В будущем постарайтесь отказываться от страховки сразу при заключении договора. Не стоит доводить дело до разбирательства. Не бойтесь, что в случае отказа от страховки работник банка предложит вам кабальные условия по кредитному договору. Процентная ставка и сумма утверждается заранее, и работник банка не может уже на это повлиять. Штрафные санкции, конечно, будут, но они сравнительно невелики, намного меньше стоимости страховки. Будьте смелее и берегите свои деньги!

Если после выплаты кредита прошло уже слишком много времени и думать о полном возврате страховки жизни и здоровья слишком поздно, можно вернуть страховую премию частично. В каком случае вы будете иметь на это право? Да в том случае, если вы захотите погасить кредитное обязательство досрочно.

Досрочное погашение займа дает возможность вернуть неиспользованную часть страховки за определенный период. Как это работает? Давайте представим, что у вас есть кредит Юникредит, который был взят на 5 лет. Вы гасите кредит досрочно за 4 года. Параллельно вам нужно написать заявление на возврат неиспользованной страховки. Если все документы оформлены правильно, банк обязан в кротчайшие сроки вернуть вам 1/5 часть страховой премии, на том основании, что она не была вами использована.

Основное обязательство прекращено, а значит, необходимость в страховке отпадает. Следует также отметить, что если вы полностью выплатите кредит в Юникредит и обратитесь за возвратом страховки постфактум, вам откажут. Дело в том, что на тот момент основное обязательство уже прекратилось и все правоотношения, связанные с этим обязательством тоже прекратились, а значит, ничего вам банк не вернет и будет совершенно прав с точки зрения закона.

Оформили кредит в ЮниКредит Банке с дорогой страховкой? Вы можете от неё отказаться и вернуть деньги, подробнее в статье.

Чтобы понять, можно ли отказаться от страховки, разберемся, какие страховые программы действуют в банке.

Прежде всего, различают обязательное и добровольное страхование. Обязательным является страхование предмета залога при ипотеке или автокредите. По этим видам кредитования недвижимость или автомобиль служат гарантом погашения задолженности, поэтому банки вправе требовать застраховать залоговое имущество от утраты и повреждения. Страхование жизни, здоровья и трудоспособности является добровольным, и отказ заемщика застраховать эти риски не может служить основанием для отказа в кредите.

Пример расчета:

- сумма кредита – 300 000 руб.

- срок – 36 мес.

- страховая премия: 300 000 руб. × 0,2% × 36 мес. = 21 600 руб.

Эти деньги не выдаются на руки заемщику, а напрямую перечисляются страховщику. При этом, поскольку премия включается в сумму займа, на нее начисляются предусмотренные условиями кредитования проценты, увеличивая переплату.

Страховая премия по этим программам рассчитывается одинаково:

сумма займа × страховой тариф × срок кредита в месяцах = премия.

На сайте банка содержится информация, что договор личного страхования заключается только по желанию клиента, и клиент вправе заключить аналогичный договор с другой компанией по своему выбору.

Выбирать предлагается из числа компаний, уже аккредитованных банком (перечень). Если вы хотите застраховаться в компании, еще не прошедшей аккредитацию, предварительно нужно направить в банк комплект документов для рассмотрения.

В документации, оформляемой при подачи заявки на кредит отмечается, что полис должен быть оформлен в аккредитованной компании в соответствии со следующими требованиями:

- срок договора страхования равен сроку кредитного договора;

- страховая сумма равна сумме кредита;

- полис должен быть оплачен сразу за весь срок кредита по рискам смерти и постоянной потери трудоспособности по любой причине.

Чтобы получить ссуду по сниженной ставке, нужно предварительно заключить договор личного страхования в компании, соответствующей требованиям банка, и приложить полис к кредитной документации. В случае, если банк откажет в выдаче кредита, деньги за страховку можно без проблем вернуть в течение 14 дней с момента ее оформления.

Если вы не успели отказаться от страховки в предусмотренные законом две недели, вернуть деньги будет гораздо сложнее. Страховщики не заинтересованы в потере полученной прибыли и стараются использовать все имеющиеся в рамках закона средства, чтобы отказать страхователю в возврате средств.

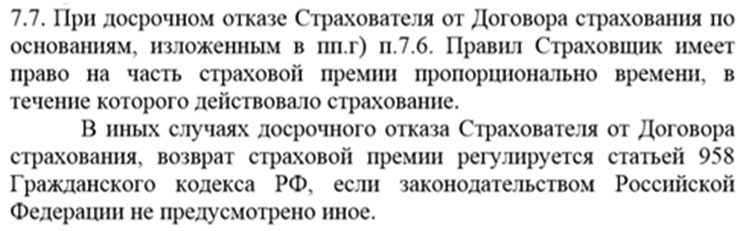

Обычно обоснованием отказа служит Статья 958 ГК РФ, в силу которой страхователь вправе в любой момент расторгнуть договор страхования по собственному желанию, при этом уплаченная премия не возвращается.

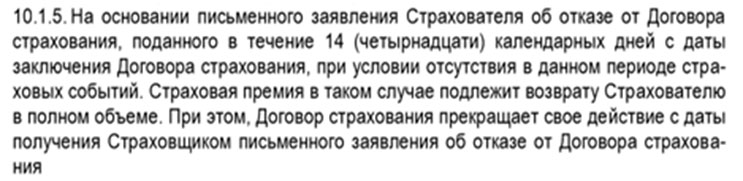

Согласно Главе 10 Условий действие договора прекращается, в том числе:

Если вы хотите вернуть потраченные на страховку средства, нужно постараться, чтобы договор признали недействительным. Основанием для этого могут служить, в том числе, следующие положения:

Если удастся доказать, что страховка была навязана при оформлении кредита, суд может досрочно расторгнуть договор страхования и обязать страховщика вернуть премию. Вместе с тем, установить факт навязывания услуги очень сложно. Подписывая договорную документацию, вы автоматически подтверждаете, что ознакомлены и согласны с содержащимися в документах условиями, поэтому в этом случае закон будет на стороне страховой компании.

В таких ситуациях страховые компании обычно утверждают, что кредитный и страховой договоры не связаны между собой, и страховые риски (смерть, инвалидность застрахованного лица) после погашения кредита никуда не исчезают. Тут можно постараться доказать, что договор страхования был заключен только для обеспечения погашения кредита.

По потребительским кредитам:

Если удастся доказать, что услуга была оформлена в привязке к кредитному договору, можно рассчитывать на возврат части премии.

В любом случае, до обращения в суд следует попробовать решить вопрос со страховщиком полюбовно. Для этого нужно написать в страховую компанию заявление с просьбой расторгнуть договор страхования и вернуть деньги на основании того, что услуга была вам навязана при оформлении кредита, и вы не пользовались страховыми выплатами.

Важно отметить, что возможность возврата страховки во многом зависит от грамотно выстроенной стратегии. Наши эксперты бесплатно проконсультируют вас по вопросу возврата денег и помогут в спорах со страховщиками.

Дело, конечно, в двойственности и несовершенстве отечественного законодательства. С одной стороны оно запрещает навязывать страховку, но с другой стороны не может принудить банк выдать кредит, если тот того не хочет.

Итог – либо вы не получаете кредит, либо вы соглашаетесь на условия банка, то есть оформляете страхование жизни.

Кроме этого есть еще одно весомое обстоятельство, которое подталкивает кредитополучателей на то, чтобы согласиться с условиями и взять страховку – условия по отдельным кредитным программам в одном и том же банке могут значительно отличатся друг от друга.

Таким образом, банк манипулирует процентной ставкой, общей суммой кредита и длительностью его срока, что делает кредит со страхованием более заманчивым и выгодным для обывателя.

Но это кажущаяся видимость!

Ведь полная стоимость кредита (проценты, стоимость полиса и сумма займа) не факт, что будет значительно ниже, чем займ без страховки, кроме того его можно погасить досрочно, и в любом случае не проиграть.

Наверное, нет. Любой адекватный человек хочет отказаться от страховки после получения кредита при любой удобной возможности. И здесь нет ничего такого зазорного!

Но вы думаете, у вас действительно это прокатит? Что говорит по этому поводу закон? Можно так делать или нет – об этом данная статья.

Как отказаться от страховки по кредиту после получения кредита, который вам удалось погасить досрочно? Такая возможность есть, и доступна она всем заемщикам, расплатившимся по кредитному договору до наступления даты окончания его действия.

Например, если кредитный договор был оформлен на 5 лет, а вы погасили его за 3 года, можно вернуть сумму страховых взносов за оставшиеся 2 года. Это вполне справедливо – зачем столько времени платить за услугу, которой больше не нужно пользоваться?

Для возврата взносов потребуется посетить отделение банка, принести страховой договор, паспорт и справку, которая подтверждает досрочное погашение.

Стоит отметить, что вернуть взносы после досрочного закрытия задолженности можно не всегда. Если кредитный договор не отражает возможность вернуть денежные средства, уплаченные за страховку, то сделать это нельзя. Подписанный документ имеет юридическую силу, и поменять его условия после заключения будет невозможно.

То есть, если клиент направил заявление на возврат страховки через 4 дня после после получения полиса, то страхователь удержит ее часть за эти 4 дня, в течение которых клиент был официально застрахован. Сумма за столь короткий срок будет небольшой.

Возврат по шагам — что делать заемщику?

На данный момент по-сути в силу появления новых законов или, напротив, в силу общественных заблуждений, отказаться от страховки можно в двух случаях:

- в течение первых 5 дней со дня оформления кредитного договора (при этом договор может быть, как оплачен, так еще и не оплачен)

- при досрочном погашении кредита в том случае если страховой полис продолжает свое действие

Что бы понять, что из этого ложь, что нет – обратимся к законам!

Шаг 1. Отказ от страховки совершается сразу же после заключения кредитного договора.

В этом случае покупаемая недвижимость оформляется в качестве залога и подлежит обязательному страхованию.

Это предписывает закон. Почему банки навязывают страховку?

1. Вам говорят, что без страховки не оформляется. Это не правда. Это совершенно две разные услуги.

3. Вам говорят, что это обязательная услуга. Можно ли отказаться от страховки по и как это сделать?

Однако и для него банки уже придумали лазейку (об этом ниже) – никто не хочет ничего никому возвращать, только забирать и зарабатывать на воздухе.

А некоторые банки, пытаясь проявить лояльность к своим постоянным клиентам, наоборот увеличили срок возврата – в Сбербанке он, например, составляет сейчас аж 14 дней (читайте, как вернуть стоимость страхового полиса в Сбербанке). И это инициатива именно руководства банка. По закону ее вернуть можно только в течение 5 дней!

Это возможно исключительно в случае, если за этот временной промежуток не имел место быть страховой случай.

Всю необходимую сумму страховая возвращает не позже, чем через десять рабочих дней, после того, как получила письменный отказ заемщика от их страхового продукта.

В случае, когда договор по страхованию вступает в действие (с момента подписания или спустя пару дней), но заемщик пишет отказ от страховки в течение 5 рабочих дней, то страховая может удержать часть суммы и выплатить денежный долг в не полном объеме.

Эта часть будет составлять процентное соотношение от срока, во время которого кредитополучатель формально был застрахован, к общему сроку по страховке.

В целом же стоит отметить, что страхование жизни или же кредита является добровольным, о чем и гласит статья 935 ГК РФ.

Статья 958 ГК РФ отвечает за возврат страховой премии при долгосрочном погашении кредита.

В ней рассказывается о том, что застрахованный гражданин может отказаться от данного вида услуги в любое время, однако возврат средств возможен только в том случае, когда это предусмотрено кредитным договором. Так как это выгодно только заемщику, то естественно, что такого пункта, как возврат средств, там нет.

По новым требованиям, если клиент обращается в течение 5 рабочих дней с просьбой вернуть ему деньги за страховку, поскольку он передумал ей пользоваться, то он успешно сможет их получить обратно.

Сумма, которая подлежит возврату:

Ну, а у каждого банка свой взгляд на этот установленный период.

Условия в каждом из банков могут отличиться по многим аспектам:

- срок действия

- его этапы

- процент возвращаемых средств

- и прочее

Для большей точности необходимо узнавать это непосредственно в банке, где планируется оформление кредита.

- базовый период действия 5 дней, во время которого заемщик имеет возможность отказаться от страховки (это предусмотрено законом)

- увеличенный период по усмотрению конкретного банка (читайте договора)

Важнее всего запомнить то, что каким бы кредитом Вы не пользовались и в каком бы банке он не был оформлен, у Вас всегда есть минимум 5 рабочих дней, в течение которых есть возможность отказаться от страховки по кредиту и получить всю сумму страховых премий или же ее основную часть.

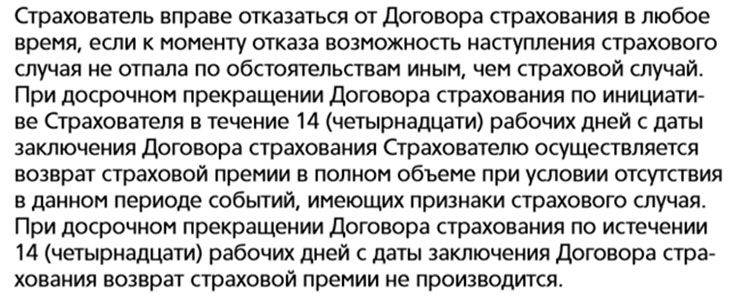

Если кредит закрывается досрочно, а страховая услуга оплачена сильно вперед, то можно потребовать возврат средств по страховым взносам. За возможность этого действия отвечает статья 958 ГК РФ.

В принципе страхователь имеет возможность расторгнуть договор когда угодно, но при досрочном отказе от страхового полиса деньги по-закону возврату не подлежат. Возврат некой суммы возможен лишь тогда, когда это предусмотрено в кредитном договоре с банком. Но зачастую такого просто не бывает, так как это выгодно лишь кредитополучателю.

Вполне ожидаемо, что банки и страховые постарались найти какой-нибудь альтернативный и выгодный для себя выход из данного нововведения, который будет препятствовать возврату денежных средств в указанный период.

И он был быстро найден!

Теперь заемщикам предлагают подключаться к системе страхования коллективного типа. Даже многие банки придумали маркетинговые названия таким страховым продуктам, и теперь их активно всем впихивают.

В чем смысл данных манипуляций?

Дело все в том, что в этом случае покупается страховая защита сразу на группу заемщиков. То есть никто из граждан не заключает индивидуальный страховой договор, а лишь оплачивает необходимую банку сумму за услугу подключения к данной групповой страховой программе.

Получается так, что страхователем является сам банк, а возврат денег и отказ от страхования предусмотрен лишь в случае прямых договорных соглашений между страховой и заемщиком.

Так что, теперь не соглашайтесь на коллективное страхование, заранее узнавайте все подробности страховых предложений от банка.

Но это кажущаяся видимость!

Как отказаться от страховки по кредиту: