Для клиента страховка в дополнение к кредиту — необязательная опция, а вот для банка — гарантия возврата средств. Поэтому отказ от неё влечёт ухудшение условий займа или вовсе отклонение кредитной заявки. Теперь россияне получили право на отказ от страховки после получения кредита без указания причины.

Закон о страховании

Зачем нужна страховка

Какие виды страховок возвращаются?

Можно ли отказаться от страховки?

Обращение в суд

Комментарии и Отзывы

До недавнего времени заёмщик не мог передумать и вернуть страховку после одобрения кредита. Доказывать, что услуга ему не нужна и была навязана банком приходилось в суде. Теперь закон официально допускает возможность возврата страховки в так называемый «период охлаждения».

Соответствующий указ ЦБ РФ № 3854-У вступил в силу 1 июня 2016 года. Изначально на такой возврат давалось 5 дней. C 2019 года этот срок был увеличен до двух недель ( указ ЦБ РФ № 4500-У).

Законодательство предполагает несколько вариантов развития событий:

- клиенту вернут оплаченную страховку в полном объеме (договор не вступили в силу);

- из суммы страховки вычтут плату за дни фактического действия полиса (договор начал действовать);

- в возврате средств за страховку откажут (в случае наступления страхового случая).

Заёмщик может не остановиться на возврате средств. Можно привлечь банк и страховщика к ответственности, если есть доказательства навязывания полиса в дополнение кредитного договора.

Заёмщик может обратиться с жалобой на страховую компанию в Роспотребнадзор. За навязывание услуг грозит штраф от 50 тыс. рублей.

При оформлении кредита заёмщику рекомендуется дополнить договор страховкой. Банк обязательно потребует застраховать предмет залога — приобретаемую квартиру или машину. Ведь эти активы являются обеспечением для банка и гарантируют своевременный и полный возврат заёмщиком средств. И любая порча или утрата предмета залога для банка недопустима.

Также клиенту желательно оформлять добровольную страховку — полис на случай потери работы или трудоспособности, болезни. При наступлении указанных страховых случаев выплатами банку займётся страховщик. Такой вариант защищает интересы обеих сторон. Банку гарантируют, что непредвиденные ситуации не помешают погашению кредита. А заемщику не придется просить об отсрочке платежа, кредитных каникулах или изменении условий ссуды.

Но банки продвигают не все страховые продукты. У многих из них есть «родственные» страховые компании, полисы которых они более старательно предлагают заёмщикам. Или партнёры, которые отчисляют им процент за каждую проданную страховку. Таким образом, банк получает двойную выгоду. Он страхует свои риски (невозврата средств) за счёт клиента и получает процент от продаж.

Не все виды страховок по кредиту можно будет вернуть в двухнедельный срок.

«Период охлаждения» действует только по договорам добровольного страхования и только для физических лиц.

Обязательными являются страховки от утраты приобретаемого имущества. Заёмщика обяжут, к примеру, застраховать покупаемую в ипотеку квартиру. Такая обязанность прописана в законе «Об ипотеке» и в статье 935 Гражданского кодекса РФ. Большинство остальных видов страхования относятся к добровольным.

Таблица «Виды страхования»

| Добровольные виды страхования (действует «период охлаждения») | Обязательные виды страхования (не действует «период охлаждения») |

| Страхование жизни | Профессиональная страховка (для спасателей, нотариусов) |

| Страхование от несчастных случаев и болезни | Медицинская страховка для трудовых мигрантов (иностранным гражданам для получения патента или разрешения на работу) |

| Страхование транспорта (каско) и ответственности владельца транспорта | Полис «Зеленая карта» (международный полис страхования автогражданской ответственности) |

| Страхование имущества | Страховка выезжающего за рубеж |

| Добровольное медицинское страхование (ДМС) | — |

| Гражданская ответственность за причинение вреда | — |

| Страхование финансовых рисков | — |

Также «период охлаждения» не действует не страховые договоры с кредитными организациями. Эту особенность часто используют банки. Они самостоятельно подписывают соглашение со страховой компанией. А заёмщика просто присоединяют к уже имеющемуся договору коллективного страхования.

В этом случае страхователем будет не физическое лицо, а юридическое (банк). А значит, и «период охлаждения» в таких случаях не действует. Разрабатывается законопроект, который устранит и эту лазейку.

На видео объясняется, как отказаться от страховки по коллективному договору. Автор — ВБанки. ру.

При взятии кредита заёмщик порой оформляет не очень нужный страховой полис, который привыкли навязывать в банке. Нововведения в законодательстве («период охлаждения») позволяют отказаться от навязанной страховки даже после выдачи займа.

Порядок действий при возврате страховки:

- Проверить, когда заканчивается «период охлаждения». Все детали должны быть указаны в страховом договоре. Некоторые банки и страховые предлагают и более длительные сроки на отказ от полиса.

- Проверить, была ли страховка добровольной и является ли страхователем физическое лицо.

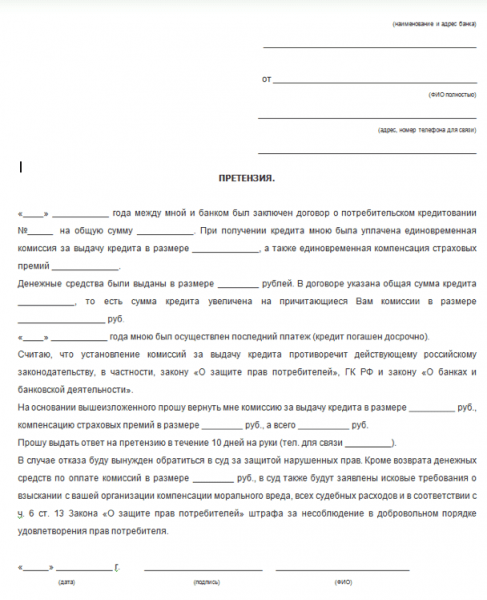

- Подать в страховую компанию правильно заполненное письменное заявление об отказе. Сделать это можно как лично в отделении СК, так и отправить по почте (с описью приложенных документов) или заполнить онлайн-форму. К заявлению потребуется приложить кредитный и страховые договоры, чек об оплате полиса, копию паспорта.

- Указать способ получения средств. Заёмщик сам определяет, как ему удобнее получить возврат. Наличными в офисе компании, безналичным переводом по банковской карте.

Страховая компания при получении заявления на отказ будет обязана вернуть деньги в течение 10 рабочих дней.

Страховая компания сразу после возврата заёмщику средств за полис информирует об этом банк. Тот, в свою очередь, может применить к клиенту различные санкции. Банк предлагал заёмщику одни условия кредитования, когда тот был застрахован. А при отказе от страховки после получения кредита риски выросли, что не может не сказаться и на условиях займа. Варианты штрафных действий прописаны в договоре, клиент должен изучить их заранее.

Санкции банков по отношению к заёмщикам при возврате страховки:

- начисление штрафа;

- одностороннее изменение условий кредита (повышение ставки).

Применить к клиенту санкции за отказ от программы страхования банк может, но вообще расторгнуть кредитный договор — нет. Хотя большинство из них идут клиентам на уступки, упрощая процедуру возврата полиса.

Например, в ОТП Банке «период охлаждения» составляет 30 дней. А Сбербанк возвращает страховую премию при досрочно выплаченном кредите. Погашение раньше срока даёт пропорциональный возврат страховки.

Если заёмщику навязали страховку обманным путём, то добиться возврата средств можно и после 14-дневного «периода охлаждения», через суд. Срок исковой давности — 3 года. В статье 16 закона «О защите прав потребителей» сказано, что «запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг)».

Также сотрудники банка зачастую вводят клиента в заблуждение, чтобы тот подписал договор страхования. Или заявителя обманным путём вынудят оформить страховку. Именно поэтому важно делать видео- и аудио-записи общения с работниками банка, чтобы потом использовать это в качестве доказательства в суде.

Другой повод для подачи иска в суд — отказ банка возвращать страховую премию, если клиент досрочно погасил потребительский кредит. Но лишь у некоторых банков в таком случае предусмотрен пропорциональный возврат средств. В большинстве кредитных организаций такой опции нет. И добиваться возврата средств за страховой полис придётся в суде.

Однако такой сценарий предполагает траты времени и денег. Стоит попробовать для начала урегулировать разногласия с банком и страховщиком в досудебном порядке.

Для обращения в суд заёмщику необходимо оплатить госпошлину, написать заявление и собрать пакет документов. Можно самостоятельно защищать свои интересы в суде или нанят для этого адвоката.

Документы для обращения с претензией в суд:

- удостоверение личности истца;

- кредитный договор;

- страховой полис;

- чек об оплате страховки;

- письменный отказ банка на возврат страховки.

Это минимальный пакет документов, суд при рассмотрении дела может затребовать дополнительные бумаги и доказательства.

На видео объясняется, как отказаться от навязанной страховки по кредиту. Автор — Рами Зайцман.

Несмотря на широкое распространение практики, при которой страховка признается навязанной услугой, банки продолжают активно продвигать как свои страховые продукты, так и продукты своих партнеров. Правда, со временем схемы навязывания страховки серьезно изменились, и в основном они рассчитаны на тех заемщиков, кто слабо или абсолютно не разбирается в юридических вопросах, считая договор страхования обязательным. Более того, правомочность банка отказать в предоставлении кредита, никак не мотивируя свои действия, вынуждает потенциальных заемщиков выбирать – либо согласиться на то, что предлагают, либо уйти ни с чем.

Но существует и еще одно, куда более важное обстоятельство, подталкивающее заемщиков согласиться на страховку. Условия кредитных продуктов одного и того же банка формируются таким образом, чтобы продукты со страховкой казались более выгодными по процентной ставке, сумме и продолжительности кредита. Выбирая именно такой продукт, клиент полагает, что остался в выгоде, тогда как на самом деле совокупная стоимость кредита (основной долг + проценты + страховка) оказывается более существенной, чем у кредитного продукта с большей процентной ставкой, но без страховки. Это обычный маркетинговый ход, и не более того. И, надо сказать, действует на заемщиков он достаточно эффективно. Сегодня мы поговорим о том, можно ли отказаться от страховки после получения кредита, и как это сделать правильно.

Институт страхования в кредитных правоотношениях призван обеспечить стабильность финансового положения банковской сферы, минимизировав риски образования и накопления проблемной задолженности в целом по отрасли за счет возможности компенсировать убытки их погашением страховыми компаниями. Но все это в большей степени теория.

На практике участвующие в системе кредитного страхования компании являются либо партнерами банков, либо их аффилированными лицами. В любом случае от количества заключенных через определенный банк договоров страхования, а главное, объема полученной по ним прибыли, зависит и прибыль банка. В результате каждый прямо или косвенно заключенный банком договор страхования приносит кредитному учреждению двойную выгоду – банк застраховал свои риски, причем за счет клиента-заемщика, и получил свой партнерский процент.

А что заемщики, какие потенциальные преимущества несет им договор страхования? Необходимо сказать, что видеть в страховке исключительно недостатки для клиентов банка – не совсем корректно. Статистика показывает, что с каждым годом доля просроченных кредитов, проблемных задолженностей растет. Это свидетельствует, что финансовое положение заемщиков в целом по рынку кредитования в последние годы далеко от стабильности. Если заемщиком была застрахована ответственность по кредиту, риски неспособности исполнять свои обязательства по причине потери работы, снижения уровня доходов, утраты трудоспособности или иных тому подобных обстоятельств, то за счет страховых выплат может быть погашен весь или большая часть кредитного долга, а значит, ответственность заемщика-должника будет исключена или сведена к минимуму. Это действительно так. И это реальное преимущество наличия договора страхования для заемщика. Но, к сожалению, единственное, к тому же используемое практически в единичных случаях. Иначе бы страховка по кредитам не была столь выгодной для страховых компаний и банков, особенно учитывая тот факт, что сегодня она предлагается чуть ли не по всем кредитным продуктам.

Необходимо понимать: страховка – не всегда плохо и не всегда дополнительная нагрузка, но если вы рассматриваете предлагаемые к страхованию риски маловероятными либо несоразмерными предстоящим выплатам, вы имеете полное право отказаться от заключения договора страхования. Однако, если так или иначе страховка влияет на вероятность выдачи кредита, лучше все-таки заключить договор, но держа при этом в уме свою возможность отказаться от страховки уже по выданному кредиту в течение установленного законом или банком периода времени. Правда, это право возникает только по потребительским кредитам либо по кредитным продуктам, прямо его предусматривающим. В последнем случае банки вводят и используют так называемый период «охлаждения».

В системе потребительского кредитования право заемщика отказаться от страховки предусмотрено законом, правда, только косвенно. Воспользоваться такой возможностью заемщик вправе в течение 14 дней после получения нецелевого кредита и в течение 30 дней – после получения целевого. Однако для реализации права необходимо будет в течение этого срока погасить и весь кредит, при этом необходимые к уплате проценты рассчитываются исходя только из срока пользования кредитными средствами. Это значит, что фактически договор страхования прекращается не столько потому, что так захотел заемщик, сколько в силу прекращения основного обязательства, которое было застраховано.

Можно ли отказаться от страховки без возврата кредита? И да, и нет. Все дело в том, что страхование – самостоятельный договор, не связанный с кредитными правоотношениями и на них не влияющий. Таким образом, заемщик с точки зрения закона вправе его расторгнуть в любой момент, обратившись напрямую в страховую компанию (банк). Но есть один нюанс – возврат уже уплаченных страховых платежей. В последнее время получила практика единовременного внесения всей суммы по договору страхования, а ГК РФ оставляет принятие решения о возврате уже уплаченных по страховке сумм на усмотрение страховой компании. Тем самым, заемщик вполне может расторгнуть договор, но получить внесенные им суммы по договору – далеко не всегда, а значит, теряется смысл досрочного прекращения страховки.

Обязанность банков предусматривать период «охлаждения» установлена Указанием Центробанка совсем недавно (вступило в силу в марте 2016 года). Согласно нормативным требованиям, если клиент в течение 5-ти дней с момента заключения страхового договора откажется от него, заемщику подлежит возврату сумма, уплаченная им по страховке, при этом:

- возвращается 100% уплаченной суммы, если договор не вступил в силу;

- возвращается вся сумма за минусом суммы, рассчитанной и уплаченной за дни фактического действия договора страхования;

- отказ от возврата платежей может быть обоснован только страховым случаем, имевшем место в течение действия периода «охлаждения».

Страховые компании (банки) на свое усмотрение могут увеличить срок действия указанного периода, а также предусмотреть более лояльные для своих клиентов условия, чем предусмотрены законом и Указанием ЦБ.

Установление банками периода «охлаждения» – более гибкий инструмент прекращения договора страхования и пересчета (возврата) уже выплаченных клиентом платежей по страховке. Он стал практиковаться банками, чтобы некоторым образом удержать клиентов от быстрого погашения потребительских кредитов, а также дать некоторое время на раздумье, стоит или не стоит сразу же отказываться от страховки.

Банки подходят к применению периода «охлаждения» по-разному. Условия могут отличаться по срокам его действия, особенностям разделения на этапы, проценту средств, подлежащих возврату заемщику, и другим аспектам. Указанный период, превышающий нормативный 5-дневный срок, может применяться ко всем или только некоторым кредитным продуктам определенного банка, поэтому его наличие и условия всегда нужно уточнять заранее, в процессе выбора кредита или при принятии решения об оформлении.

В целом же банковский период «охлаждения» предусматривает:

- Стандартный срок действия, в течение которого клиент может отказаться от страховки и получить все внесенные по ней платежи. Сбербанк, например, считает этот срок равным 14 дней. Другие банки могут устанавливать только 5 дней, а некоторые дают целых 30 дней.

- Увеличенный срок действия, в течение которого клиент при отказе от страховки получит только определенный процент от внесенных по ней платежей. У того же Сбербанка он составляет 90 дней для реализации возможности вернуть только некоторый процент и не более половины от выплаченной по страховке суммы. Если этот срок превышен, клиент может рассчитывать на возврат страховки за минусом суммы, приходящейся на дни пользования кредитными средствами.

Какие бы правила не действовали в банке и страховой компании, главное помнить, что у вас всегда есть 5-дневный срок, в течение которого можно отказаться от страховки, получить всю (или почти всю) уплаченную по ней сумму и оставить за собой обязательства по кредиту. Единственное, на что это может повлиять – перерасчет кредита с увеличением процентной ставки, но при условии, что такая возможность была предусмотрена кредитным договором.

Для реализации своего права заемщик должен представить в банк (страховую компанию) соответствующее заявление, приложив установленный банком (страховой компанией) пакет документов. Отказ может быть обжалован в судебном порядке.

Если у вас имеются какие-либо вопросы по поводу отказа от страховки по кредиту после получения кредита, то наш дежурный юрист онлайн готов бесплатно на них ответить.

Получить кредит в наше время и так не просто: нужно собрать кучу справок с работы, подтвердить свою платежеспособность, подтвердить финансовое положение семьи, пройти ряд проверок по базам данных банка и только после этого услышать вердикт. И всего этого кредитным организациям не хватает и они пытаются «защитить» себя от риска становления заемщика неплатежеспособным с помощью навязывания дополнительных услуг.

В 99 процентах случаев при обращении в банк за оформлением кредита кредитный менеджер организации при расчете стоимости кредита рассчитывает сначала основную сумму кредита (тело кредита и начисленные проценты в зависимости от срока его погашения) и потом нехотя рассказывает клиенту о том, что нужно также оформить страховку и без нее получить кредит невозможно, либо можно с более высокой процентной ставкой. Законно ли данное действие финансовой организации?

Разумеется, навязывание данной услуги является незаконным.

Страховка по кредиту — страховой продукт, который снижает риски банка в случае возникновении чрезвычайных ситуаций у клиента.

Несмотря на широкое распространение практики, при которой страховка признается навязанной услугой, банки продолжают активно продвигать как свои страховые продукты, так и продукты своих партнеров. Правда, со временем схемы навязывания страховки серьезно изменились, и в основном они рассчитаны на тех заемщиков, кто слабо или абсолютно не разбирается в юридических вопросах, считая договор страхования обязательным. Более того, правомочность банка отказать в предоставлении кредита, никак не мотивируя свои действия, вынуждает потенциальных заемщиков выбирать – либо согласиться на то, что предлагают, либо уйти ни с чем.

На страховку можно смотреть с нескольких позиций: с одной стороны страховой полис перекладывает ответственность с заемщика на страховую компанию в случае ЧП и причинения вреда здоровью (и как следствие невозможности работать и выплачивать долг по кредиту) и в тоже время пополняет казну страховой компании, которая как правило является дочерней компанией банка. Банки и финансовые структуры, в свою очередь, подошли к вопросу выдачи страховок очень хитро — в страховом договоре черным по белому написано, что данный страховой полис заемщик оформил добровольно и претензий к нему не имеет. Этот пункт добавляется в страховой договор с целью ограничения срока, когда данный договор можно аннулировать с полным возвратом страховой премии.

Аннулировать страховку к кредиту можно, по сути, в любой момент с момента начала ее действия, но только возврат средств за ее приобретение ограничен во времени. А аннулировать страховку просто так без какой-то пользы для себя смысла особого нет — так вы, хотя бы застрахованы от неблагоприятных жизненных ситуаций, и от этого легче, ведь в жизни всякое бывает.

Кредит может застраховать от многих негативных финансовых факторов, таких как:

- Тяжелые телесные травмы

- Получение инвалидности

- Смерть

- Потеря работы

Аргументы, конечно весомые, в частности если идет речь о смерти заемщика. Ведь если заемщик умирает, то обязанность выплачивать кредит ложится на плечи ближайших родственников.

Кредиты бывают разные и поэтому не стоит путать их зону страхования:

- Потребительский кредит (он же кредит на любые цели, автокредит) страхует исключительно вашу жизнь и ответственность.

- Ипотечный кредит страхует вашу будущую собственность от порчи (в данном случае покупаемую недвижимость)

Согласно Гражданскому кодексу Российской Федерации потребительский кредит в любой финансовой организации РФ не обязывает страховать свою ответственность и является добровольным по желанию заемщика. В случае ипотечного кредита страхование предмета залога (вашей купленной квартиры) обязательно должно быть застраховано.

Как мы уже писали выше — страховка по потребительскому кредиту является в России добровольной и никакая кредитная организация не вправе навязывать этот продукт.

Но в то же время банку тоже нужно на «что-то» жить, поэтому приходится объяснять клиенту всю важность страхового полиса и говорить что без нее банк откажет вам в выдаче кредита. Хотя бывают случаи, когда банк действительно отказывает в кредите при отказе от страховки еще на стадии составления заявки на кредит и клиенту причина отказа не сообщается (банк не обязан сообщать причину заемщику). Поэтому мы советуем все-таки взять страховку на кредит, но после его получения сразу же отказаться, ведь на отказ есть достаточно времени, а деньги по кредиту приходят на ваш счет на следующий рабочий день после подписания кредитного договора.

Стоимость страховки прописана в вашем страховом договоре и зависит от следующих факторов:

- Срок действия страховки

- Сумма кредита

Чем больше срок действия страховки (совпадает со сроком действия кредитного договора) и сумма кредита, тем выше комиссия за услуги страховой компании.

Точную сумму страховки вам сообщит ваш кредитный менеджер в финансовой организации при оформлении заявки на кредит в отделении банка.

Как мы писали выше — отказываться от страховки до получения кредита несет в себе большие риски получить отказ от кредитной организации. Поэтому советуем согласиться, но оформить возврат после получения кредита на свой счет.

Существует, конечно, более сложный путь — если консультант банка в открытую навязывает вам страховой полис, то можете сослаться на 958 статью Гражданского кодекса Российской Федерации, которая гласит, что банки не имеют право навязывать страхование жизни и здоровья заёмщика, не имеют право штрафовать заемщиков в случае отказа и применять прочие неправомочные действия в отношении заемщика. В противном случае на банк можно подать в суд и к нему будут применены санкции.

При таком подходе банк может поменять свой подход к вам и разрешит взять кредит без страхового полиса, но с повышенной процентной ставкой, что окажется более невыгодно для вас, чем страховка, деньги за которую вы можете вернуть в регламентированный для этого срок.

Срок отказа от страховки зависит от страховой компании, в которой она выдана и в данной ситуации при подписании бумаг досканально изучить страховой договор. Там должен быть прописан период, когда страховка подлежит возврату. Обычно этот срок у страховых компаний колеблется от 5 дней до 14 дней, чего вполне хватает чтобы не спеша прийти в отделение страховой компании и написать заявление на возврат денежных средств.

Важно! За период времени до подачи заявления на возврат страховой премии не должно произойти страхового случая!

Кредитные организации неохотно относятся к процессу возврате страховки и поэтому если на вашу просьбу выдать вам бланк заявления на отказ от страхового полиса вам ничего не ответили — можете использовать приведенный ниже образец заявления на возврат страховки по кредиту. Он тоже будет иметь юридическую силу.

Заявление можно заполнить от руки и необходимо указать в нем следующее:

- Вашу фамилию, имя, отчество

- Данные паспорта (серия и номер, кем и когда выдан)

- Причина расторжения страхового полиса

- Дата подачи заявления и подпись

- Реквизиты, куда вернуть деньги за неиспользованную страховку

Я, Иванова Виктория Андреевна, 13.01.1991 года рождения, паспорт гражданина РФ серия___ номер___, отказываюсь от страхования в компании _______, и прошу расторгнуть Договор страхования номер _______. Прошу ______ (наименование банка) прекратить оплату взносов направленных на страхование моей жизни и здоровья со следующего расчетного периода.

Заявление необходимо подавать в офис страховой компании в двух экземплярах, в которой страховка оформлена (обычно это отделение банка, где вы брали кредит и в редких случаях это отдельный офис страховой компании). В случае невозможности подать заявление лично вы можете отправить заявление, с нотариально заверенной подписью почтой или курьером на почтовый адрес страховой компании.

Датой отказа от страховки является день, когда данное заявление было отправлено вами почтой (в случае выбора этого способа доставки) или когда вы посетили офис страховой и отдали заявление на рассмотрение. Обычно заявление рассматривают в течение 1-3 дней. По итогам рассмотрения вам придет ответ от страховой и в течение 10 календарных дней на счет вернут деньги, потраченные на полис, при оформлении кредита.

Таким образом, не бойтесь спорить с банком по поводу возврата страховки, подкрепляйте свои заявления ссылками на законы и не давайте кредитным организациям вас обмануть!