Кредитные карточки давно стали простым и эффективным инструментом для тех, кто хочет получить доступ к заёмным средствам на максимально выгодных и доступных условиях. Это удобный инструмент для совершения различных платежей, расчёта за товары и услуги. Существует несколько вариантов для тех, кто интересуется, можно ли снимать деньги с кредитной карты.

Возможно ли вообще снимать наличные с кредиток

Стандартные условия предполагают, что клиенты пользуются самими кредитными карточками для безналичного расчёта, совершая покупки. Только в этом случае не взимается дополнительная комиссия, действует беспроцентный период.

Но часто бывает так, что необходимо получить определённую сумму именно наличными. Тогда стоит заранее изучить тарифы, действующие по той или иной кредитной карточке. У некоторых банков подобные действия вообще находятся под запретом. Но большинство организаций допускают переводы, при соблюдении жёстких ограничений.

Вот лишь самые распространённые случаи:

- Беспроцентный период прекращается с того самого момента, как клиент получает наличные средства. После этого выданная ссуда работает со стандартными условиями.

- Дополнительная плата или комиссия за совершение операции. Это важно для тех, кто интересуется, можно ли снимать наличные с кредитной карты.

Получение наличных с помощью кредитки: допустимые пути

Есть ли возможность снять средства без дополнительных комиссий? Решений для вопроса существует множество. И каждый клиент сможет подобрать вариант с наиболее гибкими условиями.

Кроме безналичной оплаты, при открытом ссудном лимите можно получить средства следующими способами:

- Перевод денег на счёт мобильного телефона.

- Перечисление средств на электронный кошелёк.

- Перевод на обычную дебетовую карточку.

- Получение налички через банкомат, кассу.

Эти действия легко совершить, если по данной кредитной карточке отсутствуют какие-либо дополнительные ограничения. Лучше заранее уточнить этот вопрос, на официальном сайте банка либо при визите в одно из отделений.

Рассмотрим подробнее каждый способ, позволяющий понять, как снять наличные.

Надо учитывать некоторые особенности, связанные с выполнением действия:

- Потеря всех преимуществ льготного периода. С даты получения наличных эти дополнительные условия просто перестают действовать. Потому на сумму долга начисляются проценты. Процентные ставки у кредитных карточек обычно выше, чем у стандартных программ.

- Оплата дополнительных комиссий за обналичивание. Для банкомата и кассы данная сумма обычно одинакова. Плату рассчитывают в процентах от выданной суммы. Но есть ограничения, на минимум и максимум. Если использовать банкоматы стороннего учреждения, то такие выплаты станут ещё больше.

- На операции установлены определённые лимиты. То есть, за один раз пользователь не сможет получить больше, чем конкретная сумма, указанная в первоначальных условиях.

Такое снятие денег с кредитной карты рекомендуется оставлять на крайние случаи.

Это оптимальное решение. Сначала перебрасываем деньги на дебетовую карточку. Потом с неё средства снимаются без дополнительных трат.

Безналичный перевод также предполагает наличие дополнительных комиссий. Но чаще всего они меньше, чем при сотрудничестве с кассами или банкоматами. Потому рекомендуется рассмотреть вариант.

Для этого можно воспользоваться любой банковской системой – Qiwi или Яндекс. Деньги. Благодаря данному варианту требования льготного периода не нарушаются. То есть, ссуда не будет требовать уплаты процентов. Перечисление средств на кошелёк будет рассматриваться как безналичный платёж за покупку. С электронного кошелька можно перевести средства на дебетовую карточку, а оттуда уже снять наличные.

Но и здесь дополнительные траты совсем не отпадают.

Прежде всего, клиент платит за пополнение кошелька, а также вывод средств с него. Но данный способ всё равно обходится гораздо дешевле по сравнению с аналогичными решениями.

Если электронного кошелька ещё не было, то его оформление отнимет совсем немного времени.

Этот вариант появился не так давно. Снятие наличных осуществляется в одном из офисов по обслуживанию самого мобильного оператора. Надо только, чтобы владелец написал соответствующее заявление.

Но у решения имеются свои нюансы:

- Оператор связи самостоятельно устанавливает лимиты на получение средств таким образом.

- Банк берёт комиссию и за данный тип переводов с кредитки.

- Действие беспроцентного периода в некоторых случаях на такие операции не распространяется. Нужно заранее уточнит, какие условия действуют по кредитке.

Советы и хитрости

Пользователи и сами постоянно придумывают способы, благодаря которым можно избежать дополнительных сборов, когда снимаются наличные. Вот лишь некоторые варианты:

- Приобретение любой вещи в магазине. Согласно законодательству, любой товар можно вернуть на протяжении двух недель. Для этого необязательно даже объяснять причины. Расплатившись кредиткой, выбираем вариант возврата наличными средствами. Процент за покупку не снимается. Деньги спустя некоторое время появляются уже в кармане.

- Совершение покупки в интернет-магазине. Банк не снимает процентов, когда осуществляются подобные операции. Спустя некоторое время можно просить отменить заказ, а возврат денег проходит на дебетовую карточку. Но придётся потратить некоторое время на ожидание, минимум пять рабочих дней.

- Предлагаем друзьям использовать кредитку для покупок. Для оплаты товара или услуги просто используется имеющаяся кредитная карта. А владелец карты потом получает наличные, в размере долга.

- Оплата счетов мобильного телефона. Пополнение в таком случае тоже не предполагает уплаты процентов. После деньги легко выводятся на обычные карточки. Главное – помнить, что сами операторы могут взять плату за предоставление услуг. С кредитки деньги уходят без комиссии, но самим операторам придётся платить.

О дополнительных решениях

Эти решения менее популярны, но также заслуживают внимания:

- Приобретение подарочных карт от различных партнёров финансовой организации. Обычно такие предложения действуют на территории крупных розничных сетей. После этого осуществляется перевод на обычный дебетовый пластик. Особенно популярно предложение у Русского Стандарт Банка. Главное – найти точки продаж с наиболее выгодными условиями.

- Использование обменников с электронными валютами. Нужно помнить о том, что в данном случае сами обменники снимают дополнительные комиссии. Электронную валюту приобретают за счёт заёмных средств с пластика. Некоторые сервисы при обналичивании предоставляют дополнительные скидки.

Это один из самых распространённых виртуальных кошельков. Регистрация в системе – обязательное требование для реализации схемы. Инструкция проста и понятна, любой пользователь легко с ней освоится:

- Регистрируемся в системе Киви. Достаточно будет внести свои личные контактные данные.

- На кошелёк платёжной системы после регистрации можно будет легко перебросить средства с кредитной карточки.

- Из Личного Кабинета осуществляется перевод в форму наличных. Комиссия минимальна, составляет всего 0,75%.

Кредитор расценит операцию как безналичную оплату товара. Потому грейс-период сохранит своё действие. Остаётся только пополнить кредитный счёт на необходимую сумму. Когда деньги зачислятся на дебетовый пластик, можно будет провести обычную операцию по обналичиванию. Не надо будет беспокоиться о дополнительных тратах.

Заключение

Кредитная карта – один из наиболее удобных вариантов для расчёта, получения заёмных средств. Надо только заранее изучить нюансы, связанные с оформлением договоров и соглашений соответствующего типа.

Грамотное использование существующих правил позволит забыть о дополнительных тратах. Даже получение средств наличными не составит труда, если всё рассчитать правильно, использовать одну из приведённых выше схем.

Отзывы пользователей подтверждают, что снятие средств – вполне допустимая операция. Надо только позаботиться о сохранении преимуществ.

Звонит как-то мне друг, радостный такой и веселый:

— Я оформил наконец-то кредитную карту Тинькофф Платинум.

— А я ему: я, конечно, рад за тебя, но выкинь ее н*х*й.

— Он спрашивает почему этО?(

Проблемой всех кредитных карт является то что они в большинстве своем случаях предназначены для оплаты товаров и услуг, и если у вас под рукой нет терминала через который вы смогли бы обналичить под условные 2%, то все это бесполезно. Бесполезно с точки зрения получения наличных. И многие задаются вопрос, а если нельзя снять, то значит можно же перевод сделать на другую карту. Да, можно и нет, нельзя. Сегодня мы поговорим о переводах. Переводы подразумеваются не по реквизитам на счета(хотя они тоже комиссией облагаются), а по номеру карты(или даже телефона). И сегодня мы узнаем, с каких карт это можно делать, а с каких нельзя.

Можно ли делать переводы с кредитной карты Тинькофф?

Можно ли делать переводы с кредитной карты Сбербанка?

По-большому счету со сбербанком такая же история. Правда были способы обналичивания раньше без процентов, но сейчас вроде их нет уже(или есть). Но везде суть одинаковая, вы попадаете на комиссию, проценты и отсутствие льготного периода.

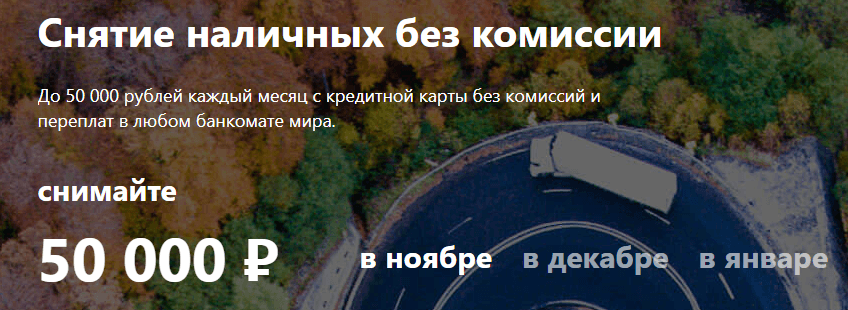

Можно ли делать переводы с кредитной карты Альфа-банка?

А вот тут по интереснее. Альфа-банк один из немногих, кто предоставляет услугу снятие без комиссии в банкоматах банка до 50 000 рублей в месяц, соответственно и переводы у них возможны.

Снятие наличных с кредитной карты Альфа-банка

Когда очень не хочется платить за комиссию?

Когда очень не хочется платить за комиссию, можно воспользоваться другим способом. Способ подразумевает, что вам придется оформить мало того карту одного из сотовых операторов, так и еще симку, если у вас ее нет. Но это прекрасная возможность, когда прям очень хочется.

Смысл простой, вы пополняете счет мобильного телефона одного из операторов(МТС, БИЛАЙН, МЕГАФОН). Счет номера телефона привязан к банковской карте, выпущенной операторов, далее вы снимаете с этой карты деньги. Есть минусы:

- Комиссия от 2.5%

- Лимит пополнения. До 15 000 рублей

Итого, выгодно ли делать переводы с кредитный карты?

Как итог, скажу вам одну простую вещь: Снимать не выгодно, тоже самое и переводы. Переводы в целом у всех банков расцениваются как снятие, соответственно и комиссия, проценты и отсутствие какого-либо льготного периода, за исключением пару моментов. О каких моментах я говорю? Например, тинькофф запустил акцию, с помощью которой вы можете, рефинансировать ваш долг по кредитной картое в другом банке и вам дается примерно 4 месяца льготного периода. Ну и так далее, сейчас изучать этот момент не будем.

Снимать можно, но это дорого встанет вам. Давайте просто посчитаем. К примеру вы хотите перевести 10 000 рублей. С комиссией это будет в районе 11-12 тысяч + 50% ставка, но вдруг вы успеете за пару дней вернуть.

Перевод средств с кредиток на дебетовые карты

Комиссия за перечисление с карты на карту составит 3% от суммы плюс 300 рублей. Комиссии по внутрибанковским и межбанковским операциям одинакова. Беспроцентный период при переводе денежных средств с кредитки на дебетовую не сохраняется. Одна операция позволит перевести до 150 000 рублей за раз.

Можно ли перевести кредитку в потребительский кредит

Если процент по кредитке высокий и вы исчерпали весь лимит, рассмотрите на предмет выгоды вариант рефинансирования. Многие банки предлагают перевести от 3 до 5 кредитов, включая кредитные карты, в один, и подобрать удобный платеж.

Для начала обратитесь в свой банк, и узнайте можно ли перекредитовать действующие займы здесь же. Выплачивать новый кредит придется как обычный потребительский, с процентной ставкой от 12-13%, каждый месяц равными частями. Подробнее об этом можно прочитать на нашем сайте.

Например, в Сбербанке можно рефинансировать до 5 любых кредитов других банков, но собственные кредитки они не рефинансируют. Ставка от 13,5%, есть возможность взять дополнительные средства на любые цели. Подробнее о рефинансировании в Сбербанке можно прочитать здесь.