- Кредит в бел. рубли

- Кредит кв. в новостройке

- Процентная ставка от 11 %

- Срок до 20 лет

- Сумма кредита до 150 000 (бел. рубли)

- Минимальный взнос от 0 (бел. рубли)

- Под залог

- Срок рассмотрения заявки до 7 дней

- Кредит выдаётся единовременно: путём безналичного перечисления на счёт продавца жилого помещения.

совершеннолетние граждане Республики Беларусь, зарегистрированные по месту жительства в Республике Беларусь и имеющие постоянный, официально подтверждённый доход на территории Республики Беларусь (далее – физические лица); физические лица, чей среднемесячный чистый доход превышает величину бюджета прожиточного минимума в среднем на душу населения;

В банке действует большое количество кредитных программ. Граждане могут оформить потребительский заем, кредитную карту, автокредит, произвести рефинансирование образовавшихся долговых обязательств. Отдельный сегмент кредитования – финансирование недвижимости. Клиенты банка могут получить средства на приобретение либо построение собственного жилого дома, квартиры и иных жилых помещений.

Среди займов, связанных с приобретением недвижимости, можно выделить следующие кредитные программы:

Конкретные параметры займа зависят от выбранной программы. Это же касается требований, выдвигаемых к предоставляемой документации.

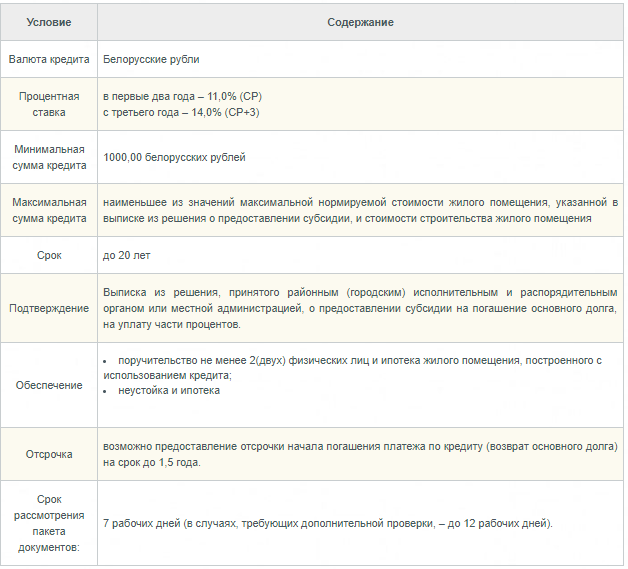

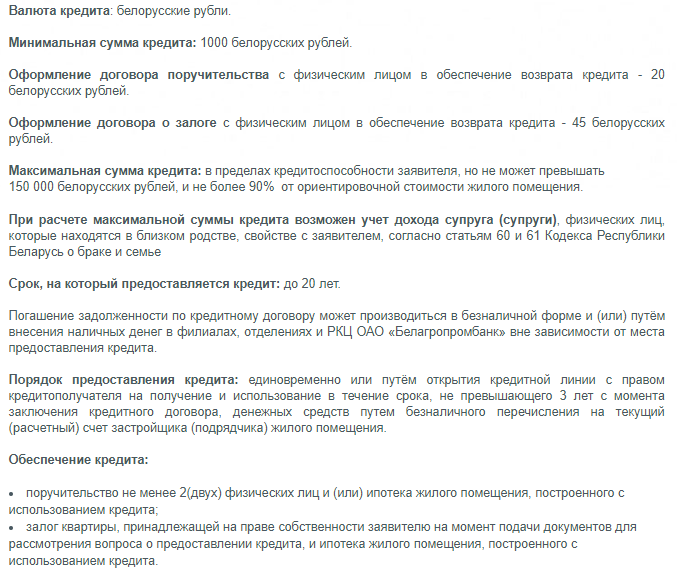

Гражданин Беларуси может взять заем в белорусских рублях на приобретение уже готовой квартиры либо дома. Минимальная сумма кредита составляет 1000 рублей. Максимальное количество предоставляемых средств не ограничено, однако напрямую зависит от платежеспособности клиента. Кроме того, банк готов выделить не более 90% от общей стоимости сделки, поэтому часть средств гражданину придется внести самостоятельно.

Основные параметры займа выглядят следующим образом:

- Возвратить заем необходимо в течение 20 лет.

- Процентная ставка в первые 2 года составляет 11%, а начиная с 3-го – 14% годовых.

- Начать погашать заем можно спустя 6 месяцев после его взятия (предусмотрена возможность отсрочки).

- Средства не выдаются клиенту, а сразу же перечисляются лицу, продающему недвижимость.

- Погашение займа происходит путем внесения аннуитетных платежей.

Как и в предыдущем случае, валюта займа – белорусские рубли. Взять взаймы можно не менее 1000 рублей. В отличие от кредитной программы, описанной выше, установлен максимальный размер кредита. Оформить заем можно на сумму до 150 тысяч рублей, но 10% от стоимости сделки должен оплатить сам клиент.

Следует также учесть, что:

- По данной программе предусмотрена пониженная процентная ставка. На протяжении первых 2 лет придется платить не более 5,5% годовых, далее – 8,5%.

- Средства выдаются на 20 лет.

- Получить заем по этой программе можно только до 28 декабря текущего года.

- Заемщику необходимо привлечь 2 поручителей. Приобретаемое жилье будет под залогом.

- Для участия в программе нужно представить документы, свидетельствующие о том, что семья действительно находится на государственном учете.

Количество подобных кредитов ограничено. Лимиты устанавливаются для каждого банка. Поэтому перед подачей заявки необходимо выяснить в подразделении учреждения, осталась ли возможность претендовать на получение займа.

Для получения кредита необходимо предоставить выписку из решения исполнительного и распорядительного органа в регионе постройки дома. Также нужно привлечь поручителей (не менее 2 человек). Предусмотрена возможность отсрочки погашения займа, но не более чем на 18 месяцев.

В случае необходимости заемщик может обратиться с просьбой об отсрочке платежей. Максимальный срок – 18 месяцев. Необходимо привлечение не менее 2 поручителей. В качестве залога выступает ипотечная собственность. До момента ее предоставления залогом будет считаться квартира заемщика. При оценке платежеспособности (от этого зависит сумма, которую банк готов будет предоставить клиенту) принимаются во внимание не только личные доходы заемщика, но также и заработок его супруги/супруга и близких родственников.

Средства могут быть предоставлены единовременным переводом либо несколькими платежами. К лицам, выступающим в качестве поручителей, выдвигаются такие же требования, как и к самому заемщику. Последнее правило действует во всех кредитных программах, касающихся предоставления денег на покупку или постройку недвижимости.

Для того чтобы получить кредит, заемщик должен подать не только заявление, но и дополнительную документацию. Перечень документов зависит от конкретной ситуации. В него могут входить следующие бумаги:

- Личный паспорт.

- Справка о доходах (заработная плата, пенсия, выписка по расчетному счету и т. п.).

- Военный билет.

- Свидетельство о регистрации земельного участка (если средства берутся для постройки собственного дома).

- Договор на осуществление строительства.

- Справка из организации граждан-застройщиков и т. д.

Для того чтобы получить деньги, необходимо быть совершеннолетним, обладать гражданством РБ и кредитной историей без помарок, а также иметь доход выше установленного государством минимума по региону. На рассмотрение всех документов уходит не более одной недели. В случае если сотрудникам необходимо уточнить какую-либо информацию, срок может быть увеличен до 12 дней.