В целях привлечения максимального количества заемщиков, банки разрабатывают выгодные предложения о кредитовании. Зачастую, они предлагаются заемщикам с положительной кредитной историей.

Основные условия займа:

- величина процентной ставки от 10,9% в год;

- длительность периода кредитования – 5 лет (7 лет для зарплатных клиентов);

- доступная для получения сумма – до 5 млн. руб.

Чаще всего, в уведомлении об одобрении кредита ВТБ 24 — детали и условия указываются льготные.

- отсутствует обязательное требование оформления страховки;

- выдача кредита осуществляется при наличии только паспорта;

- денежные средства предоставляются удобным способом;

- не предусматриваются скрытые дополнительные платежи.

Факторы, которые следует принимать во внимание при оформлении:

- в полученном от банка предложении указываются стандартные параметры займа, которые для определенных заемщиков могут меняться не только в лучшую, но и в худшую сторону;

- при покупке страхового полиса, может быть выдана сумма займа меньшего размера, а при отказе от него — величина ставки будет увеличена;

- если изменились условия работы и нет соответствия стандартным требованиям, то не получится оформить займ.

Отзывы клиентов подтверждают, что действительные параметры предварительно одобренного займа иногда являются несколько другими, чем в полученном СМС. Рассылаемые сообщения о возможности получения кредита являются рекламной акцией. Реальные условия корректируются в момент оформления договора. В момент посещения банка необходимо быть готовым к тому, что размер ставки, доступная для получения сумма и ежемесячные взносы будут иметь другие параметры. Но, несмотря на это, данные займы обладают целым рядом достоинств.

Преимущества предодобренных предложений:

- получить ответ от банка можно моментально;

- для оформления потребуется лишь паспорт;

- отказ от приобретения страховки не сможет отменить выдачу займа.

к содержанию ↑

Практически каждый клиент ВТБ 24, добросовестно исполняющий условия договора, активно пользующийся услугами банка, наверняка получали смс с предложением о заранее предодобренной сумме кредита. Стоит разобраться подробнее, действительно ли такие

персональные предложения являются выгодным решением или же это простой рекламный ход?

Сегодняшние непростые экономические условия приводят к активной деятельности банков в борьбе за каждого клиента. Большинство банков занимаются активным вовлечением в процесс кредитования уже существующих собственных клиентов, проверенных временем.

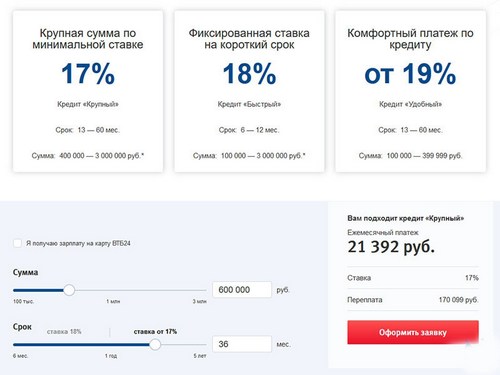

Так условия предоставления кредита наличными в банке ВТБ 24 в общем виде выглядят так:

- максимальная сумма кредита — до 900 000 руб.;

- срок кредитования — до 60 месяцев;

- процентная ставка — от 18 % годовых.

При положительной кредитной истории, банк ВТБ 24 может выгодно изменять условия по предварительно одобренному кредиту, они будут значительно привлекательней по сравнению со стандартной программой.

Так для жителей столицы сумма платежа в месяц равняется 22500 рублей. Это примерно половина среднемесячного дохода. Для жителей регионов России сумма предоставляемого кредита обычно не превышает 500 000 рублей, а ежемесячный платеж примерно равен 10-11 тыс. рублей.

[note]Обычно предложения предодобренного кредита составляются системой банка для уже существующих клиентов. На основе указанного ранее ими дохода рассчитывается сумма кредита, ежемесячный платеж по которому обычно составляет 40-50 % от дохода.[/note]

Часто в приходящем смс о предодобренном предложении о кредите указаны следующие привлекательные моменты для клиента:

- минимальный перечень документов — достаточно только паспорта;

- отсутствие услуги страхования по кредиту;

- отсутствие комиссий за выдачу кредита;

- деньги могут быть выданы как наличными в кассе банка, так и перечислены на карту.

Приходит SMS-сообщение, в котором указаны параметры и условия предварительно одобренного кредита. Непосредственно при оформлении они могут быть скорректированы.

При непосредственном обращении в отделение банка клиент часто сталкивается с навязыванием дополнительных услуг со стороны менеджера, к примеру, услуги страхования жизни и здоровья, от потери работы, страхования жилища. Помните, что страхование — добровольно оформляемая дополнительная опция. Каждый клиент имеет законное право отказаться от нее.

Часто менеджеры прибегают к хитростям и говорят клиенту, что отказ от страхования повлечет за собой обязательный отказ по заявке на кредит. Это всего лишь уловка, единственное, что может произойти при отказе оформить страховку — это повышение процентной ставки.

Отправляясь в банк за предварительно одобренной заявкой по кредиту, помните:

- часто смс-уведомление присылает одну и ту же информацию всем клиентам. Будьте готовы к тому, что сумма предоставляемого кредита рассчитывается индивидуально и может варьироваться в меньшую или большую сторону;

- несмотря на заранее предодобренное предложение от банка в жизни заемщика могли произойти значительные изменения: смена места работы, увольнение с работы, временная нетрудоспособность. В этом случае клиент не подойдет банку по базовым требованиям;

- при отказе от услуги страхования будьте готовы к тому, что процентная ставка по кредиту возрастет;

- при согласии на оформление услуги страхования клиент получает на руки меньшую сумму (за минусом платы за страхование, которая перечисляется банком в страховую компанию).

Отзывы реальных пользователей говорят о том, что на самом деле условия предварительно одобренного кредита отличаются от указанных в начальном предложении. Будьте готовы к этому.

Практический опыт и отзывы клиентов показывают, что предложения, поступившие в смс-сообщениях часто отличаются от тех, которые озвучивают непосредственно клиенту в банке.

Предодобренный кредит имеет и свои преимущества:

- возможность получения значительной суммы денежных средств по одному паспорту;

- принятие мгновенного решения по заявке;

- отказ от услуги страхования не станет причиной отказа по заявке на кредит.

Предодобренный кредит от ВТБ 24 — это выгодная услуга в том случае, когда клиент срочно нуждается в крупной сумме наличных денежных средств. Действует такое предложение около 3 дней с момента получения смс-уведомления. Важно помнить, что реальные условия предоставления займа могут существенно отличаться от тех, которые указаны в смс. Отказ от услуги страхования не повлечет за собой автоматический отказ по заявке на кредит, но может повысить процентную ставку.

Практически каждый клиент ВТБ, который когда-либо делал вклады и активно использует кредитные и дебетовые карты, при этом имея хорошую кредитную историю, получал предложение взять предодобренный займ. Давайте подробнее рассмотрим программу от ВТБ – персональное кредитное предложение,

Из-за снижения экономической активности населения многие финансовые организации привлекают людей, предлагая им взять займ по выгодным условиям. Одним из таких предложений является специальная программа по предоставлению предодобренной денежной суммы в долг. В банке ВТБ24 в 2019 году предложением можно воспользоваться на следующих условиях:

- процентная ставка от 18% (для таких регионов, как Москва и Санкт-Петербург эти показатели могут быть несколько выше, чем для других субъектов РФ);

- сумма размером до 900 000 рублей;

- срок до 5 лет.

Стоит отметить, что сроки спецпредложения могут отличаться от потребительского, так как заемщик уже зарекомендовал себя для банка, как надежный клиент.

Индивидуальные предложения ВТБ формируются в автоматическом режиме на основе данных, которые находятся в распоряжении финансовой организации. Как правило, банк предлагает займ зарплатным клиентам или тем, кто уже раньше уже брал деньги в долг.

Специалисты финансовой организации делают анализ данных о платежеспособности потенциального заемщика и предлагают ему взять кредит, платежи по которому равнялись бы 40-50% от его общего дохода за месяц.

Важный момент – предложение ВТБ о выдаче предодобренного займа, например, ипотеки, является лишь первоначальным решением.

Окончательный ответ можно получить только после личного обращения с соответствующим заявлением в отделение банка. Таким образом, не стоит заранее радоваться, получив предложение – высока вероятность, что ВТБ попросту отклонит вашу заявку на предоставление услуги.

Для примера, если человеку поступают предложения о возможности взять предодобренный кредит, то это говорит о том, что он уже брал деньги в долг в данной организации и хорошо зарекомендовал себя, делая выплаты в оговоренный срок. По этой причине кредитная организация предлагает ему валюту на сумму в 100 000, в то время как заемщик решает подать онлайн заявку на кредит в втб для получение денег на сумму в 200 000. В результате человек получает отказ.

Некоторые банки, которые имеют хороший народный рейтинг, например, ОТП, Сбербанк или ВТБ и другие, периодически делают добросовестным клиентам предложение, заранее указывая, на какую сумму будет дан положительный ответ, и таким образом стимулируя потенциальных заемщиков к его оформлению.

Довольно часто заемщики сталкиваются с ситуацией, когда им приходит СМС-сообщение, в котором прописываются выгодные условия предодобренного кредитования:

- можно оформить предодобренный кредит по паспорту, без предоставления большого количества справок;

- не нужно страховать кредит;

- не требуется оплата каких-либо комиссий за выдачу денежных средств;

- предложение по заранее одобренной сумме предусматривает возможность получить деньги как наличными в отделении банка, так и на карту.

Однако при обращении заемщика условия, о которых он узнал ранее, оказываются несколько другими. Очень часто менеджер финансовой организации пытается уговорить клиентов на оформление дополнительных услуг. В данной ситуации помните, что страхование – добровольное решение, и от этого предложения вы имеете полное право отказаться.

Если специалист банка указывает на недоступность отказа от страховки, знайте – это ложь.

Нередко менеджеры идут на уловки, чтобы настоять на своем, и говорят потенциальному заемщику, что при отказе сделать инвестиции в страховку, он непременно получит отказ по кредиту. Это абсолютно не так, максимум, что вы можете получить – повышенную ставку.

Погашение долга, как правило, происходит по графику, который имеют обычные потребительские кредиты – ежемесячно. В среднем размер ежемесячного платежа составляет около 20 000 рублей, что является половиной дохода большинства населения страны. В некоторых районах размер платежей за месяц равняется 10-11 тысячам рублей.

Вот что говорят отзывы людей, которые воспользовались предодобренным кредитованием:

После пяти лет сотрудничества с банком ВТБ мне на телефон пришло сообщение с предложением, в котором говорилось, что я могу получить займ на сумму 200 000 рублей. Стоит отметить, что кредитные истории мои всегда были положительными. Я охотно согласился, так как давно хотел сменить служебный автомобиль на свой собственный. Мое желание исполнилось. На данный момент все события по кредитованию остались в прошлом, так как мы погасили долг. Сотрудничеством остался доволен. Единственный минус – у займа была высокая процентная ставка, так как я отказался оформлять продукты страхования.

Не так давно мы с мужем решили, что в такое время, когда в нашей семье вот-вот должно произойти пополнение, обмен жилья на более просторное нам необходим как можно скорее. У нас имелась некоторая сумма денежных средств, но их все равно не хватало. Муж оставлял заявки на получение кредита во множестве банков, но ему везде отказывали. 8 место в его списке занимал банк ВТБ. За неделю до визита, мужу пришло смс, где сказали, что у него есть возможность взять сумму в долг. Мы с радостью согласились. Порадовала вежливость сотрудников, работающих в офисе организации. Сейчас все еще продолжаем делать выплаты. Единственный минус – для оформления договора пришлось ехать в Волгоград, так как в нашем городе нет отделения ВТБ.

Недавно менеджеры банка ВТБ по смс прислали мне предложение о возможности получения предодобренного займа, который можно взять на сумму в 150 000 рублей. Я отправилась в ближайшее отделение ВТБ, так как хотела узнать подробности. В результате решила отказаться, так как не устроили условия кредитования, а именно – высокая процентная ставка.

Когда банк ВТБ выдает денежные средства в долг, всегда есть риск, что заемщик не погасит задолженность. Именно поэтому целесообразное решение – проверить его на платежеспособность после того, как он оставил заявку. Происходит такая проверка в несколько этапов:

- На первом этапе банк делает запрос в Бюро Кредитных Историй. Из кредитной истории человека можно сделать много выводов по поводу его обязательности и педантичности в вопросах погашения долга.

- Второй этап – анкетирование. Из него кредитор узнает финансовые показатели клиента, данные о его платежеспособности.

- На следующем этапе специалисты банка ВТБ приглашают заемщика в отделение банка и проводят с ним личный разговор. Очень важно произвести хорошее впечатление, так как от него во многом будет зависеть окончательное решение банка. Если сумеете найти пароль к сердцу менеджеров, высока вероятность одобрения заявки. Если же кредитору покажется, что человек слишком нервный и отвечает на вопросы невпопад, то, скорее всего, ответ будет отрицательным.

- Далее следует анализ документов, предоставленных заемщиком. Их перечень зависит от выбранной финансовой организации.

Последний этап – фактическая проверка платежеспособности потенциального заемщика. Представители банка ВТБ могут позвонить по телефону рабочей организации, в которой работает человек или вовсе съездить с проверкой к нему на работу.

Для того,чтобы рассчитать общую сумму кредита, воспользуйтесь данным кредитным калькулятором.

Калькулятор автокредитов работает по формуле: сумма кредита + срок * процентную ставку

| Сумма кредита | 30 000 |

| Срок | 12 мес |

| Ставка по процентам | 13% годовых |

30 000 + 12 * 13%(от 30 000) = 32 196 руб

| Полная стоимость кредита | 32 196 рублей |

Довольно часто условия уже одобренного займа меняются. Это может произойти по разным причинам:

- резкие изменения на кредитном рынке;

- в законодательство внесены правки по кредитованию;

- изменились курсы ЦБ.

Бывает, что банк ВТБ сокращает сроки по погашению, так как узнает о том, что платежеспособность клиента снизилась. Вопрос о таком решении заемщик может оспорить, если данный факт не повлиял на оплату кредитного долга. По закону кредитная организация имеет право уменьшить сроки, только если заемщик уже не раз допускал просрочки по кредиту.

Специалисты банка ВТБ, которые занимаются заключением сделки по предоставлению кредита, вправе дать клиенту отказ независимо от этапа рассмотрения предложения. В соответствии с действующей политикой у него есть на это полное право.