Рождение ребенка увеличивает нагрузку на семейный бюджет, что может привести к трудностям с выплатой регулярных платежей по ипотеке в полном объеме. Отсрочка выплат по кредиту — это возможность снизить финансовую нагрузку и сохранить хорошую кредитную историю.

Отсрочка по ипотечному кредиту в Сбербанке в связи с рождением ребенка предоставляется не каждому. Данная норма не закреплена ни в банковском законодательстве, ни во внутренних документах кредитора. Каждый случай рассматривается индивидуально. Задача заемщика — доказать, что ухудшение финансового положения носит лишь временный характер.

Для принятия решения клиенту необходимо предоставить ипотечному специалисту пакет документов, состоящих из:

- заявления (пишется в свободной форме);

- паспорт;

- свидетельства о рождении ребенка;

- справки о среднемесячном доходе (предоставляется на заемщика и созаемщика);

- копии трудовой книжки, заверенной в отделе кадров по месту трудоустройства.

При оценке платежеспособности клиента также анализируются следующие условия:

- кредитная история;

- наличие финансовых обязательств перед другими банками;

- соотношение доходов в общей структуре семейного бюджета (если созаемщиком выступает супруга);

- наличие альтернативных источников дохода (от сдачи недвижимости в аренду и другие).

Заявление рассматривается в течение 5 рабочих дней. При положительном решении назначается дата сделки для подписания дополнительных соглашений к кредитному договору.

- Увеличение срока кредитного договора. Максимальный срок в Сбербанке составляет 30 лет. На период временной нетрудоспособности одного из членов семьи, связанного с уходом за ребенком, срок может быть увеличен. В этом случае существенно уменьшится регулярный платеж. Кредитор не запрещает частичное досрочное погашение, поэтому при наличии свободных денег заемщик может оформить заявку через Сбербанк Онлайн. Из недостатков можно отметить следующее: увеличение переплаты и психологические страхи, связанные с увеличением срока исполнения обязательств по кредиту;

- Снижение процента по ипотеке. На такую меру кредитор идет редко, поскольку он теряет прибыль.

В рамках господдержки молодых семей ставка по кредиту может быть снижена до 6%. Разницу между реальной ставкой и льготной выплачивает государство. Правительство устанавливает достаточно жесткие условия для участия в программе: рождение второго или последующего ребенка, приобретение жилья на первичном рынке и наличие аккредитации у застройщика.

Льготная ставка действует в течение 3-х лет при рождении 2 ребенка и 5 — при появлении третьего и последующих. По истечении указанного срока плата за использование заемных средств устанавливается на уровне 9,25% годовых.

- льгота не распространяется на вторичный рынок недвижимости;

- отсрочка основного долга. В этом случае заемщик регулярно уплачивает лишь проценты. По истечении кредитных каникул платежи будут увеличены на сумму не выплаченного основного долга. Банк может позволить отсрочить платеж на 1 год при рождении первого ребенка. Если детей больше, то срок может быть увеличен до 5 лет;

- повышенные ежемесячные платежи по окончании кредитных каникул;

- отсутствие возможности использовать инструмент досрочного погашения при отсрочке тела кредита.

Сбербанк предоставляет отсрочку не только при рождении детей. Такая льгота может быть применена к заемщикам, доходы которых снизились за последние 6 месяцев на 30% и более. Обязательное условие — документальное подтверждение ухудшения платежеспособности.

При финансовых затруднениях следует заранее обратиться к кредитору, не допуская просроченных платежей. Более того, обращаться следует не устно, а письменно, чтобы в дальнейшем можно было подтвердить обращение. В противном случае при кредитный рейтинг заемщика снижается, а банк скорее всего откажет в кредитных каникулах из-за нарушения договорных отношений.

С учетом ослабления российской валюты, повышения НДС до 20% и снижения реальных доходов населения получение отсрочки по целевому кредиту является достаточно рискованным шагом. Заемщик не может предугадать на перспективу уровень инфляции, поэтому нельзя построить прогноз денежных потоков семьи через 3-5 лет.

Ошибочно считать, что инфляция сможет превратить все долги в копейки, так как редко рост цен сопровождается повышением доходов граждан. Эксперты рекомендуют не прибегать к отсрочке, а постараться найти дополнительный источник дохода.

Отсрочка по ипотеке — это возможность уменьшить долговое бремя при рождении ребенка и сохранить кредитную историю. Условия предоставления этой льготы вполне прозрачные. Однако, к вопросу реструктуризации необходимо подойти достаточно серьезно, поскольку этот инструмент расценивается кредитором как неспособность отвечать по взятым на себя обязательствам.

На рынке труда в последние годы не всегда присутствует стабильность и неизвестно, попадете ли вы под сокращение или нет. Ну так вот, если вы все-таки были уволены не по собственному желанию и у вас имеется активный кредит в Сбербанке, то банк готов пойти на уступки и предоставить отсрочку платежа, эта операция еще называется реструктуризацией кредита. Суть реструктуризации состоит в том, чтобы отсрочить основной платеж на определенное время (речь идёт о теле кредита), ну а проценты каждый месяц все равно нужно будет выплачивать. Это достаточно хороший способ снизить финансовую нагрузку с клиента.

Раньше привилегий для физических лиц было гораздо больше, можно было взять «финансовый отпуск» и затянуть выплату кредита почти на год. Сейчас же таких поблажек Сбербанк не дает. Представьте, если бы все поголовно так делали, как бы это отразило на прибыли банка?

На данный момент Сбербанк может помочь вам в данной ситуации следующими путями:

- Вы можете взять отсрочку по выплате основного долга по кредиту на срок от 12 до 24 месяцев — в зависимости от того, на сколько взят кредит. В данном случае банк дает отсрочку только на тело кредита, начисленные проценты все равно нужно будет платить каждый месяц

- Вы можете реструктуризировать имеющийся кредит — то есть перенести его срок выплаты в большую сторону. Таким образом финансовая нагрузка значительно снизится, но в тоже время переплата по кредиту будет выше

Банк не готов всем повсеместно давать отсрочку платежа, ведь уже обо всем договорено — у вас с банком подписан кредитный договор, в котором жестко закреплены такие условия как фиксированные платежи и процент на остаток по кредиту. Поэтому, для того, чтобы побудить банк пойти вам на встречу и дать вам отсрочку необходимо документально доказать банку, что вы в этом действительно нуждаетесь.

Вам могут реструктуризовать кредит если вы подходите под одну из категорий:

- Увольнение. Эта одна из самых распространенных причин. Никто от этого не застрахован. К этой же категории лиц относятся люди, которых понизили в должности или которым просто понизили зарплату. Еще одно условие — данные изменения были инициированы работодателем, то есть не по вашему желанию. В таком случае в банк нужно будет предоставить свою трудовую книжку, где отражены изменения, а также новую справку 2-НДФЛ с работы. Если вы остались совсем без работы, то вам тогда нужно будет предоставить справку из центра занятости населения о том, что вы на данный момент являетесь безработным.

- Если у вас пополнение в семье, то по закону имеете право на отсрочку по ипотеке на 1 год. К тому же, банк имеет право на свое усмотрение увеличить этот срок до трёх лет включительно. В данном случае необходимо предоставить свидетельство о рождении ребенка

- Если вы не можете работать. Это может быть критическое состояние здоровья или же инвалидность. В таком случае нужно предъявить справку из медицинского учреждения, подтверждающую это.

- Если серьезно заболел близкий родственник. Если вы платите за дорогостоящее лечение близкого вам человека, то это также является поводом отсрочки кредита. Для подтверждения необходима справка из мед.учреждения, а также квитанции об оплате счетов с отметкой банка

- Если случились обстоятельства непреодолимой силы (у вас сгорело жильё, погиб близкий человек или у вас угнали автомобиль или же вас обокрали грабители), то также это является уважительной причиной для банка для отсрочки по кредиту при предоставлении сопутствующих справок из органов внутренних дел

- Ситуации, которые не вошли в вышеперечисленный перечень. Рассмотрение данных ситуаций ведется банком в индивидуальном порядке.

Поскольку ваш у заявку на отсрочку платежа будет рассматривать специальная комиссия Сбербанка, то для повышения шансов на вынесение положительного решения стоит позаботиться о полной доказательной базе причины, которую вы считаете уважительной. Так шансы одобрения вашей заявки станут выше.Помните! Не в коем случае не стоит обманывать банк или пытаться обхитрить.

По мере появления финансовых трудностей рекомендуем оповещать об этом Сбербанк заранее, ведь вопрос о реструктуризации кредита решается не за 1 день! На время рассмотрения вашей заявки условия погашения кредита будут прежними, поэтому не стоит расслабляться.

Итак, что вам нужно сделать, если с деньгами дела плохи:

- Обратиться в ближайшее отделение Сбербанка с паспортом

- Сотрудник предоставит вам бланк заявления, которое нужно заполнить

- Специальная комиссия займется рассмотрением вашей заявки и в течение 14 календарных дней вынесете свое окончательное решение

- Если Сбербанк даст добро, то вам на подпись предоставят новый кредитный договор с более «легкими» для вас кредитными условиями

По статистике одобрение банка получают только добросовестные клиенты банка с чистой кредитной историей, либо заслужившие доверие банка на протяжении многих лет сотрудничества.

Таким образом вы можете отсрочить платеж по кредиту Сбербанка, если у вас внезапно случилось ЧП.

Процедура отсрочки платежа по кредиту в Сбербанке позволяет сохранить незапятнанной свою кредитную историю, а также снизить свою финансовую нагрузку на время финансовых трудностей. Несмотря на то, что проценты на остаток кредита нужно будет платить — «тянуть» на шее такой кредит будет проще.

В Сбербанке отсрочка платежа по кредиту может быть предоставлена после официального обращения должника с соответствующим заявлением. Такая возможность существует, но стандартной процедуры для потребительских кредитов (в отличие от ипотеки) нет, решение может быть принято индивидуально. Для обращения потребуются серьезные основания (потеря работы, рождение ребенка, изменение состояния здоровья и т.д.). На официальном сайте подробной информации и инструкции по данном вопросу нет. По телефону вряд ли возможно решение такого вопроса (отзывы подтверждают данный факт). Рассмотрим подробно, как действовать в случае возникновения задолженности, и оформить реструктуризацию или небольшую отсрочку (на один или несколько месяцев).

Сбербанк фактически самый крупный банк РФ, услугами которого пользуются многие жители. Естественно, что кредитование – одно из востребованных направлений деятельности Сбербанка. Как и другие банки, после изменения экономической ситуации в стране, Сбер столкнулся с невозвратом займов и просрочками по кредитным договорам. В таких ситуациях клиента интересует вопрос: возможна ли в Сбербанке отсрочка платежа по кредиту? Условия реструктуризации ипотеки можно узнать только при личном обращении.

С потребительским кредитованием получить реструктуризацию более проблематично. Чаще всего эти ссуды не обеспечены залогом, банки неохотно идут на изменения условий действующего договора. Но, согласно действующему законодательству, у заемщика в случае возникновения трудностей с выплатой, есть право обратиться в кредитующую организацию для мирного урегулирования вопроса.

Как свидетельствуют отзывы, в Сбербанке отсрочки платежа по кредиту добиться можно. Но для этого потребуется:

- обратиться с соответствующим заявлением лично или в письменном виде (по телефону такие вопросы не решаются);

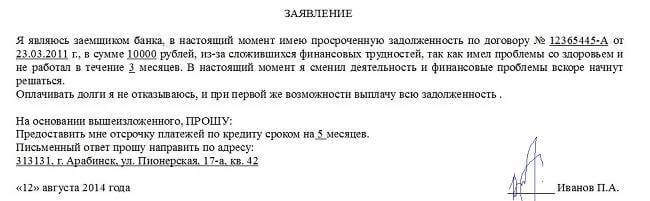

- составить заявление самостоятельно или с помощью квалифицированных юристов (стандартной формой лучше не пользоваться);

- указать объективные причины, которые мешают выполнять свои обязательства: потеря работы или изменение уровня доходов, рождение ребенка, длительная болезнь являются уважительными причинами;

- предложить свои варианты урегулирования проблемы (если небольшая отсрочка в месяц или два, допустим, при потере работы, вас не интересует, лучше сразу указать желаемые сроки. ).

- обязательное условие: к заявлению следует приложить документы, подтверждающие причины просрочки (копию трудовой, справку о доходах, свидетельство о рождении ребенка, медицинские справки).

Если заявление отправляется по почте, то сделать это нужно заказным письмом, если заемщик обратился лично, то следует получить отметку о принятии документов на рассмотрение с указанием входящего номера. Стандартные сроки для ответа составляют 15 дней. Если в течение этого времени ответа нет, то следует приступать к следующему шагу – обратиться в суд. Поэтому важно сохранить квитанцию об отправке письма или копии заявления с входящим номером (разговор по телефону не предоставишь в качестве доказательства попытки мирного урегулирования).

Если банк не готов изменить условия договора добровольно, то потребуется судебное разбирательства, в ходе которого можно будет решить эту проблему и определить новые условия

Отзывы подтверждают, что нет смысла ждать ответа больше двух недель (допустим, месяц).

Если возникла ситуация, при которой заемщик не в состоянии выполнять свои обязательства перед банком, то действовать нужно как можно быстрее. Это позволит избежать начисления штрафов и пени, которые существенно увеличивают долг. Как обратиться в Сбербанк за отсрочкой платежа по кредиту? Отзывы подтверждают, что не стоит этого делать:

- по телефону: решение таких проблем – вне компетенции операторов колл-цента;

- в режиме онлайн: чат с консультантом также не позволит изменить договор, вам посоветуют лично посетить банк и общаться с кредитным специалистом;

- в стандартной форме: такие заявления часто не содержат нужных пунктов, они формальны. Стандартная форма часто не позволит изложить важную информацию, поэтому не стоит ее использовать.

Заявление на отсрочку платежа по кредиту в Сбербанк лучше составить самостоятельно, обязательно указав причины просрочек (потеря работы, перевод на другую должность с понижением заработной платы, свидетельство о рождении ребенка, разводе) и варианты решения проблемы.

Важно: необходимо приложить документы, подтверждающие ваше заявление.

- копия трудовой книжки (при потере работы, переводе на другую должность, при отправке в отпуск за свой счет на срок более месяца);

- приказ о переводе на другую работу с понижением уровня оплаты (потребуется справка о доходах за последнее время, где указан ее размер);

- документы, подтверждающие изменение семейного положения: свидетельство о рождении ребенка, свидетельство о разводе и т.д.;

- медицинские справки о болезнях, травмах, других причинах длительной нетрудоспособности.

Причины относящиеся к объективным, такие как рождение ребенка, например, и могут стать основанием для пересмотра условий действующего договора

Для скорейшего урегулирования вопроса о задолженности, следует предложить свои варианты решения (лично, письменно или по телефону). Это могут быть:

- отсрочка платежа по кредиту в Сбербанке на месяц, три или полгода;

- реструктуризация;

- рефинансирование.

Обязательно укажите собственные способы дальнейшего погашения, реальную сумму, которую вы готовы вносить каждый месяц, новые сроки кредитования и т.д.

Отзывы свидетельствуют, что банки часто идут на предложения должников и меняют условия выплат по обоюдному согласию.

Что делать, если ответ пришел отрицательный или не пришел вообще? Остается единственный выход – писать исковое заявление в суд. После отказа или отсутствия ответа, у должника появляется такое право.

Необходимо собрать все документы (о потере работы, изменении уровня дохода, болезни, рождении ребенка), приложить в ним копии заявлений, отправленных в банк, и передать их в судебные инстанции для рассмотрения.

Если мирным путем урегулировать проблему не удалось, то следует писать исковое заявление и решать через суд вопрос о погашении займа (отзывы подтверждают: получить решение в вашу пользу – вполне реально). Обязательно подтвердить факт вашего обращения в банк, именно поэтому при переговорах с кредитными экспертами не следует вести по телефону. Это подтверждается следующими документами:

- заявлениями о реструктуризации, рефинансировании или о предоставлении кредитных каникул;

- документами, подтверждающими причину возникновения просрочек (это может быть обращение в Сбербанк об отсрочке платежа по кредиту в связи с рождением ребенка, потерей работы, болезнью, изменением уровня оплаты, вынужденный отпуск без сохранения заработной платы и т.д.);

- проект мирового соглашения (его тоже сначала следует отправить в банк);

- копия сопроводительного письма, которое было направлено кредитным экспертам.

Предоставление такого пакета позволит отменить (или снизить) штрафы и пени, начисленные банком за время рассмотрения вашего обращения.

В суде можно добиться более комфортных условий, чем при мирном урегулировании, если ваши финансовые трудности вызваны объективными причинами (отзывы это подтверждают).

При потере работы банк могут обязать предоставить кредитные каникулы на несколько месяцев, которые заемщик использует для поиска новой работы. А также могут отменить часть начисленных за просрочку штрафов и пени.

Например, отказ в отсрочке платежа по кредиту при потере работы в Сбербанке судьями будет воспринят как неправильный подход к решению вопроса.

В Сбербанке отсрочка платежа по кредиту предоставляется по заявлению должника. Оно должно быть подкреплено документально, а причина появления задолженности – объективной. К таким относятся: потеря работы, изменение уровня зарплаты, длительная болезнь, рождение ребенка и т.д. На короткий срок (несколько месяцев) предоставляются кредитные каникулы. Также могут быть пересмотрены условия договора (реструктуризация, рефинансирование). Как свидетельствуют отзывы, при обращении в онлайн режиме или по телефону урегулировать данный вопрос невозможно, нужно личное общение с письменным подтверждением данного факта. Оно может пригодиться в суде, если мирного урегулирования достичь не получится.