Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Кредитная организация — юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка РФ имеет право осуществлять банковские операции. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

Небанковская кредитная организация — кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные законом. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России;

Иностранный банк — банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован.

160. Обязательные нормативы деятельности кредитной организации.

В целях обеспечения устойчивости банковской системы Центральный банк Российской Федерации разрабатывает для коммерческих банков обязательные нормативы, которые позволяют оценить состояние капитала, источники ресурсов и их соотношение с активами.

В декабре 1987 г. Банк международных расчетов, расположенный в городе Базель (Швейцария), учредил международный комитет по определению общих принципов расчета банковского капитала и классификации активов, их соотношений с капиталом и другими пассивами. В состав комитета вошли представители центральных банков 12 развитых стран мира. В следующем году комитет утвердил соответствующие международные рекомендации.

Россия пока в работе этого комитета не участвует. Вместе с тем Банк России при разработке соответствующих нормативов

руководствуется принципами, принятыми Базельским комитетом. Однако содержание компонентов, участвующих в расчетах нормативов, да и сами нормативы отражают специфику настоящего этапа эволюции российской банковской системы. Нормативы разработаны для двух групп банков.

В первую группу входят коммерческие банки, созданные на базе бывших государственных банков, во вторую — не имевшие такой базы, т.е. вновь созданные банки. Надо полагать, что подобная дифференциация была определена в первоначальный период формирования новой банковской системы.

минимальный размер уставного капитала для вновь создаваемых банков;

минимальный размер собственных средств (капитала) для действующих банков;

норматив достаточности капитала;

нормативы ликвидности банков;

максимальный размер риска на одного заемщика или группу связанных заемщиков;

максимальный размер крупных кредитных рисков;

максимальный размер риска на одного кредитора (вкладчика);

максимальный размер кредитов, гарантий и поручительств, предоставленных банком своим участникам (акционерам, пайщикам) и инсайдерам;

максимальный размер привлеченных денежных вкладов (депозитов) граждан;

максимальный размер вексельных обязательств банка;

норматив использования собственных средств банков для приобретения долей (акций) других юридических лиц.

161. Финансово-правовое регулирование правоотношений в сфере страхования.

Страхование представляет собой один из элементов финансовой системы государства. Сущность страхования как звена финансовой системы заключается в его относительной самостоятельности и одновременно в невозможности функционирования без взаимодействия с другими финансово-правовыми институтами. В частности, аккумулирование страховых фондов происходит посредством движения денежных средств от финансов предприятий или бюджетной системы; распределение страховых выплат означает обратное движение денежных средств из бюджетной системы или специальных страховых фондов. Страхование тесно связано и имеет общие черты с кредитом, поскольку также временно мобилизует часть денежных средств физических или юридических лиц.

Страхование — один из видов публичной финансовой деятельности, обусловленный необходимостью вмешательства государства в процесс перераспределения потерь, падающих на отдельные категории физических, юридических лиц или на само государство. Посредством страхования риски отдельных лиц ложатся на группу лиц, действующих в этой же сфере производства и подверженных подобным опасностям.

Какие-либо непредвиденные ситуации, выступающие объектом страхования, имеют вероятностный характер, т. е. наступают далеко не всегда и затрагивают не всех участников страховых отношений. Поэтому особенность страхования заключается в несомненной финансовой выгоде, получаемой от создания на солидарной основе общего фонда, предназначенного для покрытия непредвиденных потерь или расходов. Страхование — разноплановая категория, которую можно рассматривать в экономическом, материальном и юридическом аспектах.

Как экономическая категория страхование представляет собой отношения по формированию целевых денежных фондов за счет страховых взносов и их использование на возмещение непредвиденного ущерба.

В материальном аспекте страхование выражается в наличии денежных фондов, образованных за счет страховых взносов и предназначенных для финансирования непредвиденных или неблагоприятных явлений различного рода.

Страхование как юридическая категория — это урегулированные нормами права отношения по защите имущественных и связанных с ними неимущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий).

Страхование как звено финансовой системы государства выполняет три взаимосвязанные функции:

1) защита имущественных интересов публичных и частных субъектов. Посредством осуществления страховой деятельности государство получает возможность компенсировать свои потери или потери иных субъектов права, возникшие в результате непредвиденных или неблагоприятных обстоятельств. Страхование представляет собой эффективный инструмент осуществления государством социальной политики;

2) накопление публичных финансовых средств за счет привлечения страховых взносов от иных субъектов. Реализуя данную функцию, государство аккумулирует и обособляет дополнительные финансовые средства;

3) снижение риска непредвиденных бюджетных расходов.

Субъектами страховых правоотношений являются страхователи, страховщики, страховые агенты и страховые брокеры.

Страхователи — это юридические лица и дееспособные физические лица, заключившие со страховщиками договоры о страховании третьих лиц в пользу последних (застрахованных лиц).

Страховщики — юридические лица любой организационно -правовой формы, предусмотренной законодательством РФ, созданные для осуществления страховой деятельности и получившие лицензию на осуществление страховой деятельности.

В качестве страховщиков могут выступать страховые организации и общества взаимного страхования. Законодательством установлено правовое ограничение относительно видов деятельности страховщиков: предметом их непосредственной деятельности не могут быть производственная, торгово-посредническая и банковская деятельность. Относительно создания иностранными юридическими лицами и иностранными гражданами страховых организаций на территории России могут быть установлены дополнительные законодательные ограничения.

Страховые агенты — физические или юридические лица, действующие от имени страховщика и по его поручению в соответствии с предоставленными полномочиями.

Страховые брокеры — юридические или физические лица, зарегистрированные в установленном порядке в качестве предпринимателей, осуществляющие посредническую деятельность по страхованию от своего имени на основании поручений страхователя либо страховщика

Многообразие страховых отношений позволяет их классифицировать по различным основаниям.

В зависимости от формы организации страхования выделяют:

1) добровольное страхование — осуществляемое на основании договора имущественного или личного страхования, заключаемого физическим или юридическим лицом (страхователем) со страховой организацией (страховщиком);

2) обязательное страхование — осуществляемое в силу закона, основные условия которого также определяются соответствующими законами Российской Федерации. Обязательное страхование может быть двух видов: негосударственное и государственное;

3) обязательное негосударственное страхование, которое возможно в силу указания закона на необходимость и обязанность страхователей страховать жизнь, здоровье или имущество других лиц либо свою гражданскую ответственность перед другими лицами за свой счет или за счет заинтересованных лиц. В частности, обязательному страхованию подлежит ответственность нотариусов, ответственность владельцев автотранспортных средств, наличная иностранная валюта, перемещаемая уполномоченными банками через таможенную границу Российской Федерации;

4) обязательное государственное страхование, возникающее только в силу прямого указания закона на необходимость страхования жизни, здоровья и имущества за счет средств соответствующего бюджета.

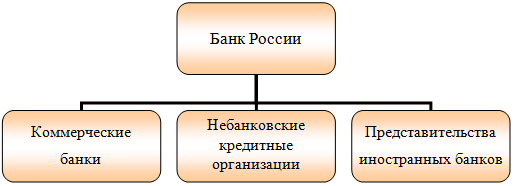

Следующее звено банковской системы — кредитные организации.

Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлекать во вклады денежные средства физических и юридических лиц, размещать указанные средства от своего имени и за свой счет на условиях возвратности, платности, срочности, открывать и вести банковские счета физических и юридических лиц.

В определении банка выделены следующие главные признаки. Во-первых, только банку предоставлено право привлекать во вклады денежные средства физических и юридических лиц, размещать их от своего имени и за свой счет, а также открывать и вести банковские счета физических и юридических лиц. Во-вторых, указанные операции банк вправе осуществлять в совокупности.

Небанковская кредитная организация — кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные Законом. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России. Деление небанковских кредитных организаций на виды осуществляется по российскому законодательству актами Банка России путем определения круга банковских операций, предписанных для того или иного вида небанковских кредитных организаций.

Важно подчеркнуть, что небанковским кредитным организациям не разрешается открывать филиалы и создавать дочерние организации за рубежом.

Таким образом, банки и небанковские кредитные организации обладают всеми признаки кредитной организации, перечисленные в законе. Они различаются определенным законодателем или Банком России сочетанием тех банковских операций, которые они вправе осуществлять в качестве основного предмета своей деятельности.

Третье звено Российской банковской системы — филиалы и представительства иностранных банков. Россия не создает каких-либо необычных требований в отношении участия нерезидентов в капитале российских кредитных организаций. Это стандартные требования. Банк России исходит из того, что определенное участие иностранного капитала в российской банковской системе необходимо. Такое участие повышает уровень конкуренции среди банков, а это в свою очередь приводит к улучшению банковских услуг. Поэтому ситуация сегодня такова — Банк России расширяет допуск иностранного капитала в систему российских банков (участие нерезидентов в формировании уставного капитала кредитной организации).

Филиалы иностранных кредитных организаций. Они являются частью российской банковской системы. По закону, применительно к участию в банковской системе филиалов иностранных кредитных организаций, Банк России, решает этот вопрос, в том числе и руководствуясь принципом целесообразности такого участия. В этом проявляется специфика участия иностранных банков в банковской системе России. Применительно к российским кредитным организациям Банк России не наделен правом, решать вопрос о целесообразности создания того или иного банка или небанковской кредитной организации. Но, что же касается филиалов иностранных банков, то здесь полномочия Банка России решать вопрос целесообразности открытия на территории России того или иного филиала иностранного банка вполне естественны.

Такая же практика проводится и другими развитыми странами. Каждое государство заботиться в первую очередь о своих банках и допускает иностранные банки на внутренний рынок только при определенных условиях. Первое условие — это достаточная защищенность банковской системы от доминирования иностранных банков на внутреннем рынке. Значение имеет соответствующий уровень развития гражданского общества и правового государства. В стабильном обществе и государстве создается больше возможностей для расширения участия иностранных банков на внутреннем рынке в стране.

Филиалы иностранных кредитных организаций относятся к числу нерезидентов. Последние — это организации, зарегистрированные по иностранному законодательству. А филиалы, как известно, — это подразделения кредитных организаций, расположенные вне места их нахождения. Они осуществляют все или часть банковских операций не от своего имени, а от имени своей кредитной организации. С одной стороны филиалы иностранных кредитных организаций рассматриваются законом как часть российской банковской системы, а с другой стороны они не являются юридическими лицами, они — нерезиденты.

Представительства иностранных кредитных организаций. Под представительством иностранной кредитной организации понимается обособленное подразделение иностранной кредитной организации, открытое на территории РФ и получившее разрешение Банка России на открытие Представительства в соответствии с российским законодательством. На практике таких представительств уже встречается достаточно много. Порядок открытия и деятельности в РФ представительств иностранных кредитных организаций детально урегулирован в Положении, утвержденном приказом ЦБР.

В Банке России аккредитуются представительства кредитных организаций иностранных государств. О порядке открытия и деятельности в РФ представительств иностранных кредитных организаций (Положение, утвержденное приказом Банка России от 7 октября 1997 г. №02—437). Следует иметь в виду, что при принятии решения об аккредитации представительства может учитываться характер двусторонних отношений между РФ и страной происхождения кредитной организации.

Представительство создается иностранной кредитной организацией в целях изучения экономической ситуации и положения в банковском секторе России, для оказания консультационных услуг своим клиентам, поддержания и расширения контактов с российскими кредитными организациями, развития международного сотрудничества.

Представительство не является юридическим лицом, не имеет права заниматься коммерческой деятельностью и выступает от имени и по поручению представляемой им кредитной организации, название которой указано в разрешении на открытие Представительства. Таким образом, представительство не является хозяйствующим субъектом и не получает прибыли от своей деятельности. Расходы представительства финансируются иностранной кредитной организацией.

дата публикации: 26.02.2016

Внимание! В настоящее время эта статья находится в архиве и не является актуальной. Для просмотра действующей статьи, пожалуйста, перейдите по ссылке «Небанковские кредитные организации как часть банковской системы РФ. Полный список действующих НКО по состоянию на 01 апреля 2019 года».

Небанковским кредитным организациям уделяется незаслуженно мало внимания при составлении различных рейтингов и обзоров, хотя НКО являются полноценными представителями банковской системы России, а деятельность некоторых из них поистине впечатляет и вызывает неподдельное уважение. К тому же, с тех пор как ПрофБанкинг последний раз писал о небанковских кредитных организациях, прошло более 2,5 лет, и, нужно заметить, произошли существенные изменения не только в развитии бизнеса этих кредитных организаций, но и в законодательном регулировании их деятельности.

Прежде чем дать ссылку на полный список небанковских кредитных организаций, напомним, что банковская система Российской Федерации включает в себя Банк России, кредитные организации (банки и НКО), а также представительства иностранных банков.

БАНКОВСКАЯ СИСТЕМА РОССИИ

Что такое НКО? Чем они отличаются от банков? Какие типы небанковских кредитных организаций работают в России? Какие операции можно совершать одним НКО и нельзя другим? И сколько действующих НКО в России?

По состоянию на 23 февраля 2016 года в России действуют

53 небанковских кредитных организации.

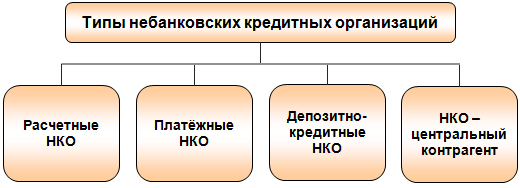

С учетом последних поправок в закон № 395-1 и согласно Инструкции ЦБ РФ № 135-И, все небанковские кредитные организации подразделяются на четыре типа:

1) расчетные НКО, которые преобладают в Российской Федерации (39 организаций);

2) платежные НКО, у которых ограничен спектр операций по сравнению с расчетными НКО (14 организаций);

3) депозитно-кредитные НКО, которые всегда составляли самую малочисленную группу и которых сегодня не осталось совсем (но, быть может, они появятся в будущем);

4) НКО – центральный контрагент. Это абсолютно новый тип небанковской кредитной организации, и развитие таких НКО мы увидим в ближайшие годы.

Разные НКО имеют лицензии с разным набором разрешенных банковских операций, в том числе НКО, входящие в группу одного типа. Таким образом, например, не все расчетные НКО одинаковы по набору доступных операций: у кого-то лицензия позволяет совершать полный перечень операций, предусмотренный для НКО данного типа, а у кого-то в лицензии только пара операций.

Из всего перечня банковских операций НКО не могут получить право на привлечение во вклады и размещение драгметаллов, а также небанковской кредитной организации, вне зависимости от её типа, не разрешается открывать текущие счета физическим лицам, осуществлять переводы по банковским счетам физлиц и не разрешается привлекать средства частных клиентов во вклады – всё это прерогатива банков. В этой связи НКО не должны участвовать в Системе страхования вкладов. Правда, из 53 действующих НКО четыре включены в Реестр участников ССВ, поэтому вклады, имеющиеся в них, продолжают быть застрахованными, но это связано с тем, что эти НКО до недавнего времени были банками и у них ещё остаются депозиты физлиц, принятые в рамках ранее заключенных договоров.

Расчетные НКО с полным перечнем разрешенных операций имеют право выпускать предоплаченные карты для всех типов клиентов, а также дебетовые карты для юридических лиц.

РНКО могут выпускать ценные бумаги и могут вкладывать деньги в различные ценные бумаги, поскольку такие операции в принципе не подлежат лицензированию, но всё же основной целью создания РНКО является обеспечение безрисковой системы расчетов и переводов, в связи с чем Банк России в рекомендательном порядке, но настойчиво, требует от НКО минимизировать риски и предусматривать в Уставе, что НКО не будет привлекать средства юр- и физлиц посредством выпуска собственных ценных бумаг (например, векселей), будет размещать рубли только на корсчете в ЦБ РФ, а не в коммерческих банках, из ценных бумаг будет приобретать только государственные облигации Российской Федерации или государственные долговые обязательства стран Европейского союза, стран с высоким уровнем доходов, являющихся членами ОЭСР, и иных стран с высокой страновой оценкой, а также будет размещать свободные денежные средства на депозитах в Банке России или в надежных банках других стран с высокой страновой оценкой. Иностранную валюту РНКО могут разместить на корсчетах и депозитах в таких же надежных банках-нерезидентах.

Кстати, о капитале. С 01 июля 2016 года устанавливается единый для всех действующих небанковских кредитных организаций минимальный размер собственных средств (капитала) на уровне 90 млн рублей . Исключение составят только центральные контрагенты, для которых минимум составит 300 млн рублей, и о которых мы поговорим чуть позже. При этом предусмотрен трехлетний переходный период (до 01 июля 2019 года) для НКО, имевших на 01 июля 2016 года собственные средства менее 90 млн рублей: такие НКО вправе продолжать свою деятельность при условии, что размер капитала не будет уменьшаться по сравнению с уровнем, достигнутым на 01 июля 2016 года, но с 01 июля 2019 года он в любом случае должен составить не менее 90 млн рублей.

Помимо собственных средств, размер в 90 млн рублей будет установлен с 01 июля 2016 года и в отношении минимального уставного капитала всех вновь регистрируемых небанковских кредитных организаций, кроме центрального контрагента, для которого минимальный уставный капитал будет 300 млн рублей.

Вернемся к типам НКО и уделим внимание Платежным небанковским кредитным организациям.

Платежные НКО получают лицензию на осуществление банковских операций в соответствии с Приложением № 25 к Инструкции № 135-И. Главной и, по сути, единственной операцией таких НКО является осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств.

Что касается депозитно-кредитных НКО, то их больше нет. Когда мы в прошлый раз делали обзор небанковских кредитных организаций, их оставалось всего 4, и мы предполагали, что такой вид НКО перестанет существовать. Теоретически депозитно-кредитные НКО могут появиться, поскольку нормативные акты предполагают такую возможность. Депозитно-кредитным НКО выдается лицензия на осуществление банковских операций в соответствии с Приложением № 10 к Инструкции № 135-И. Такие НКО могут привлекать денежные средства на депозиты, но только от юридических лиц, и могут выдавать кредиты физическим и юридическим лицам, а также заниматься куплей-продажей иностранной валюты в безналичной форме и выдавать банковские гарантии. Депозитно-кредитным НКО не разрешается открывать и вести банковские счета, не разрешается осуществлять расчеты по поручению клиентов, заниматься инкассацией, осуществлять переводы без открытия банковских счетов. Собственно, из-за ограничений в части расчетов этим НКО не удалось развиться.

Суть деятельности центрального контрагента заключается в том, что он берет на себя риски по заключаемым участниками в ходе биржевых торгов сделкам, выступая посредником между сторонами: продавцом для каждого покупателя и покупателем для каждого продавца, которые заменяют свои договорные отношения друг с другом соответствующими договорными обязательствами с центральным контрагентом. Центральный контрагент имеет возможность существенно уменьшать риски всех участников за счет многосторонних взаимозачетов по сделкам и использования эффективных средств контроля рисков, в том числе за счет требования к участникам о предоставлении залогового обеспечения.

— центральный контрагент, работающий в статусе банка (то есть банк НКЦ) для продолжения функций центрального контрагента должен будет изменить свой статус на небанковскую кредитную организацию (это нужно сделать в течение двух лет после дня вступления в силу Федерального закона № 403-ФЗ, то есть до конца 2017 года) и пока он вправе продолжать работу в качестве центрального контрагента;

— два других действующих центральных контрагента для продолжения осуществления своих функций в течение пяти лет после дня вступления в силу закона № 403-ФЗ вправе получить статус центрального контрагента в упрощенном порядке: обратиться в Банк России с ходатайством о регистрации соответствующих изменений, вносимых в устав, и выдаче лицензии на осуществление банковских операций, а также о приобретении статуса центрального контрагента. Банк России вынесет решение в кратчайший срок.

Итак, по состоянию на 23 февраля 2016 года в России действуют 53 небанковских кредитных организации двух типов из четырех возможных. ПрофБанкинг публикует полный список действующих НКО. НКО в таблице расположены по дате создания: от самой старой НКО до созданной недавно. В отношении каждой НКО указана организационно-правовая форма, номер банковской лицензии, тип НКО, дата создания, официальный сайт и краткая информация с интересными фактами. По состоянию на 23.02.2016 в России других (кроме перечисленных в таблице) действующих небанковских кредитных организаций нет.

При цитировании, перепечатке и использовании материалов

с сайта Банковской бизнес-школы ПрофБанкинг